市場概況:開局分化,資金輪動

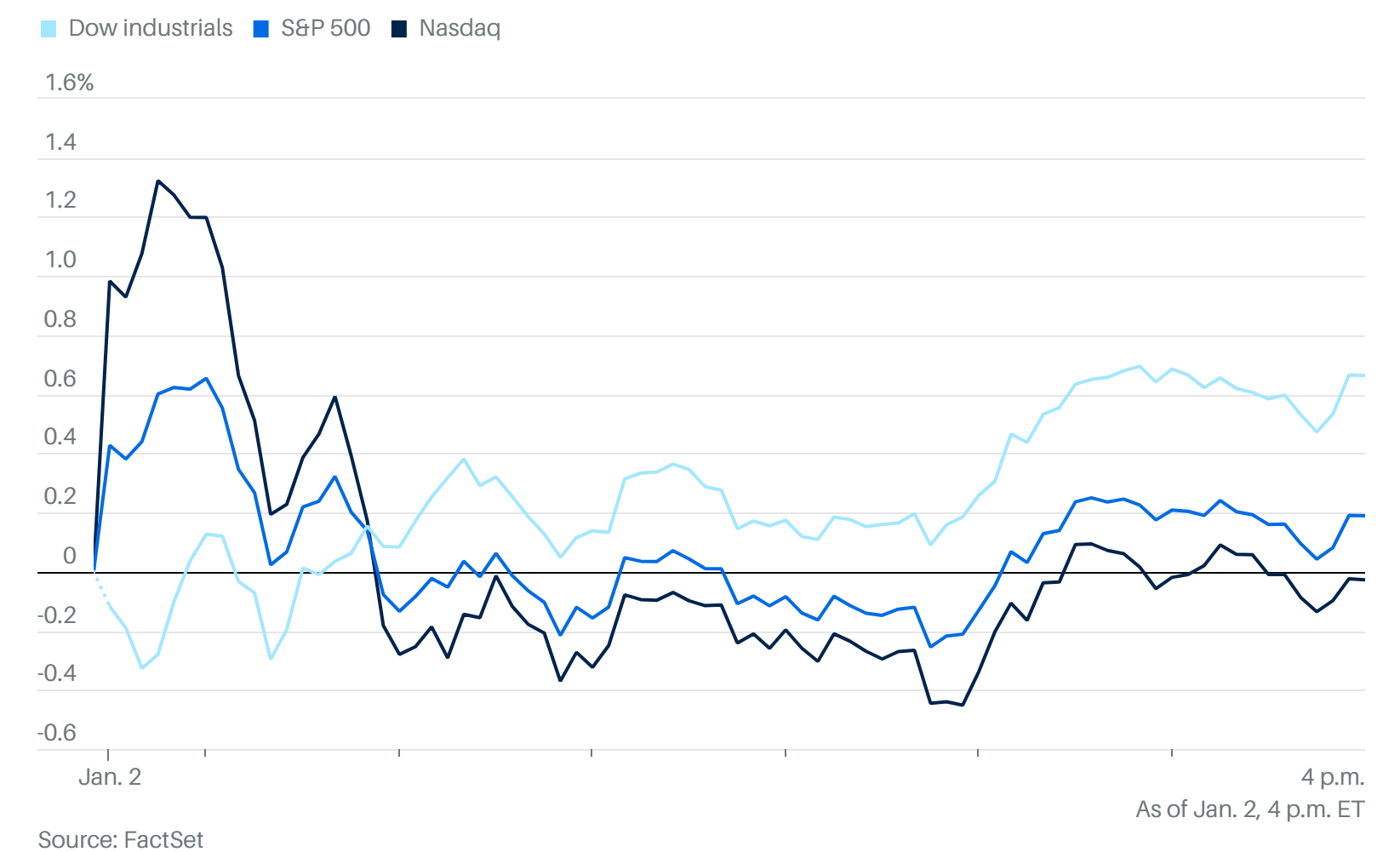

指數表現:美股三大指數漲跌不一。道瓊工業指數上漲 0.7%,標普 500 指數上漲 0.2%,兩者均終結了四連跌 。納斯達克指數微跌,連續第五個交易日收黑,儘管盤中一度反彈 。

市場情緒:市場情緒處於「中性偏謹慎」狀態。早盤納指一度衝高回落,顯示追高意願有限 。

板塊分化:

強勢:能源、工業、材料、公用事業表現亮眼 。科技股中,半導體/硬體表現強勁 。

弱勢:非必需消費品、通訊服務表現落後 。軟體股遭遇顯著拋售,資金似乎為了 CES 展會而從軟體撤出,轉向 AI 硬體 。

小盤股效應:出現典型的「元月效應」,羅素2000(IWM)跑贏大盤,資金湧入高波動性板塊(如太空、核電、加密貨幣概念) 。

核心產業與個股動態

A. 半導體:硬體為王 (2026 重點關注)

半導體本日領漲,市場聚焦 2026 年的新品發布:

Nvidia (NVDA):股價上漲 3.1% 。

預計 2026 下半年推出 Vera Rubin 架構,速度比 Blackwell Ultra 快 3.3 倍 。

將推出 Rubin CPX GPU,專為「大規模上下文處理(Massive-context processing)」設計,針對軟體編碼和影片生成 。

以 200 億美元獲得 Groq 技術的非獨家授權,以強化推理能力 。

AMD (AMD):股價上漲 5.6% 。

2026 下半年推出搭載 72 顆 MI450 GPU 的 Helios 伺服器機架 。

已鎖定 Oracle 和 OpenAI,並根據 Meta 規格構建機架 。

Intel (INTC):股價上漲 6.3% 。

計劃推出 Crescent Lake 數據中心 GPU,主打性價比與推理市場 。傳聞 Nvidia 投資 50 億美元,但尚未承諾使用 Intel 代工 。

記憶體:Micron (MU) 與 Western Digital (SNDK) 均出現大漲 。

B. 軟體與應用:資金失血

高價軟體股表現疲軟,PLTR 跌超 5.5%,APP 跌超 8% 。

分析指出,這是流動性從軟體轉向 AI 硬體交易的結果,部分獲利盤選擇離場 。

C. 電動車:Tesla vs. BYD

Tesla (TSLA):股價下跌 1.2% 。

交付數據:Q4 交付 41.8 萬輛(年減 16%),全年交付 164 萬輛(年減 9%),錯失全球電動車龍頭寶座 。

支撐邏輯:儘管銷量下滑,市場焦點已轉向 Robotaxi、AI 和機器人業務,且分析師認為 2026 年將是其 AI 估值的轉折點 。

BYD:2025 年交付量達 225 萬輛(年增 28%),正式超越 Tesla 。

D. 其他概念

中概股:百度因分拆昆侖芯赴港上市消息飆升 15% 。

加密貨幣:比特幣反彈帶動相關概念股,ASST 大漲 17% 。

3. 宏觀經濟與 2026 年展望

季節性模型:

歷史數據顯示,總統選舉週期的中期年份(參考模型),市場可能在 4 月中下旬見頂,並在 9 月底觸底,隨後開啟強勁上行 。

警示:2026 年面臨川普關稅政策、美聯儲主席換屆等變數,歷史模型僅供參考,波動性將是主旋律 。

經濟預測 (Vanguard):

預測 2026 年美國 GDP 增長 2.25%,失業率降至 4.2%,經濟將穩健反彈 。

通膨(核心 PCE)預計為 2.6%,略高於 Fed 目標 。

技術面分析:

標普 500:目前 Put/Call Ratio 飆升至 0.92,顯示市場看跌情緒濃厚,但這通常是短線反彈的逆向指標 。

QQQ (納指 ETF):目前在收斂三角形末端,下週面臨方向性突破 。

4. 大宗商品

白銀/黃金:延續 2025 年的強勁走勢(白銀 2025 年漲幅超 140%),開年首日繼續上漲 。

風險提示:Ned Davis Research 警告白銀已「超買」,且已連續 833 天未出現 20% 的回調,技術指標暗示短期回調風險高 。

投資建議

2026 年開局呈現「硬體強、軟體弱」、「大盤穩、小盤活」的特徵。雖然歷史數據暗示年初可能震盪,且軟體股面臨拋壓,但機構普遍看好 AI 硬體基礎設施(GPU、機架、ASIC)在 2026 年的持續創新與增長。投資者需留意下週 CES 展會帶來的催化劑,以及資金是否會從硬體回流至軟體。

博通(AVGO)的涨幅好像写错了?周五盘中一度有涨4%,但是收盘的时候只有0.4%