公司概況與核心競爭力

Costco Wholesale Corporation(NASDAQ: COST)是一家全球領先的會員制零售商,以大宗採購、低利潤率、高周轉率為經營核心。透過嚴格控制商品加價率(一般不超過 14%),Costco 構築出高黏著度的消費者社群與強大護城河。

其商業模式主要建立於三個支柱:

會員年費制度:提供穩定且高毛利的現金流

自有品牌策略(Kirkland Signature):提供高品質但更具價格優勢的替代商品

高營運效率:簡化貨架、低裝潢、倉儲型賣場

強供應鏈與價格談判能力:打造業界低價標竿

Kirkland Signature 的品牌策略效益

Kirkland Signature 是 Costco 的旗艦自有品牌,涵蓋超過 300 種商品,從日常用品到食品、電池、維他命、紅酒等,強調「品質等同或優於大品牌,但價格更實惠」。此品牌創造出以下優勢:

毛利率更高,獲利能力優於其他品項

提升顧客黏著度與品牌信任

避開品牌商漲價與供應限制風險

Kirkland 商品在 Costco 總銷售中佔比超過 25%,為公司創造穩定獲利結構,是 Costco 價值主張的核心延伸。

財務分析與成長性預測

1. 歷史與預估財務表現(2025–2027)

根據Morgan Stanley預測模型,Costco 營收預計將從 2025 年的約 2870 億美元穩步成長至 2027 年約 3400 億美元,對應 EPS 將從 $15.03 增至約 $18.00。

2. 會員數成長對 EPS 的推動效果

透過回歸模型分析,我們發現會員總數與 EPS 間呈現高度正相關(R2 > 99%)。簡單模型顯示:

每新增 100 萬會員,EPS 約可提升 $0.90–1.10

當會員數成長至 104 百萬,EPS 預估可達 $21.38

這意味著 Costco 的會員制不僅提供穩定現金流,更直接驅動每股盈餘的提升。

獲利能力與財務穩定性

Costco 利潤率雖不高,但資本報酬效率極佳,反映其現金流穩定、營運效率強,為典型的高品質企業。

同店銷售成長趨勢與會員滲透

根據歷年資料顯示,Costco 每月同店銷售(Comps)呈穩定上升趨勢,多數月份年增率介於 +5% 至 +9%。COVID-19 期間曾短暫波動,之後迅速反彈,顯示其抗壓能力強。

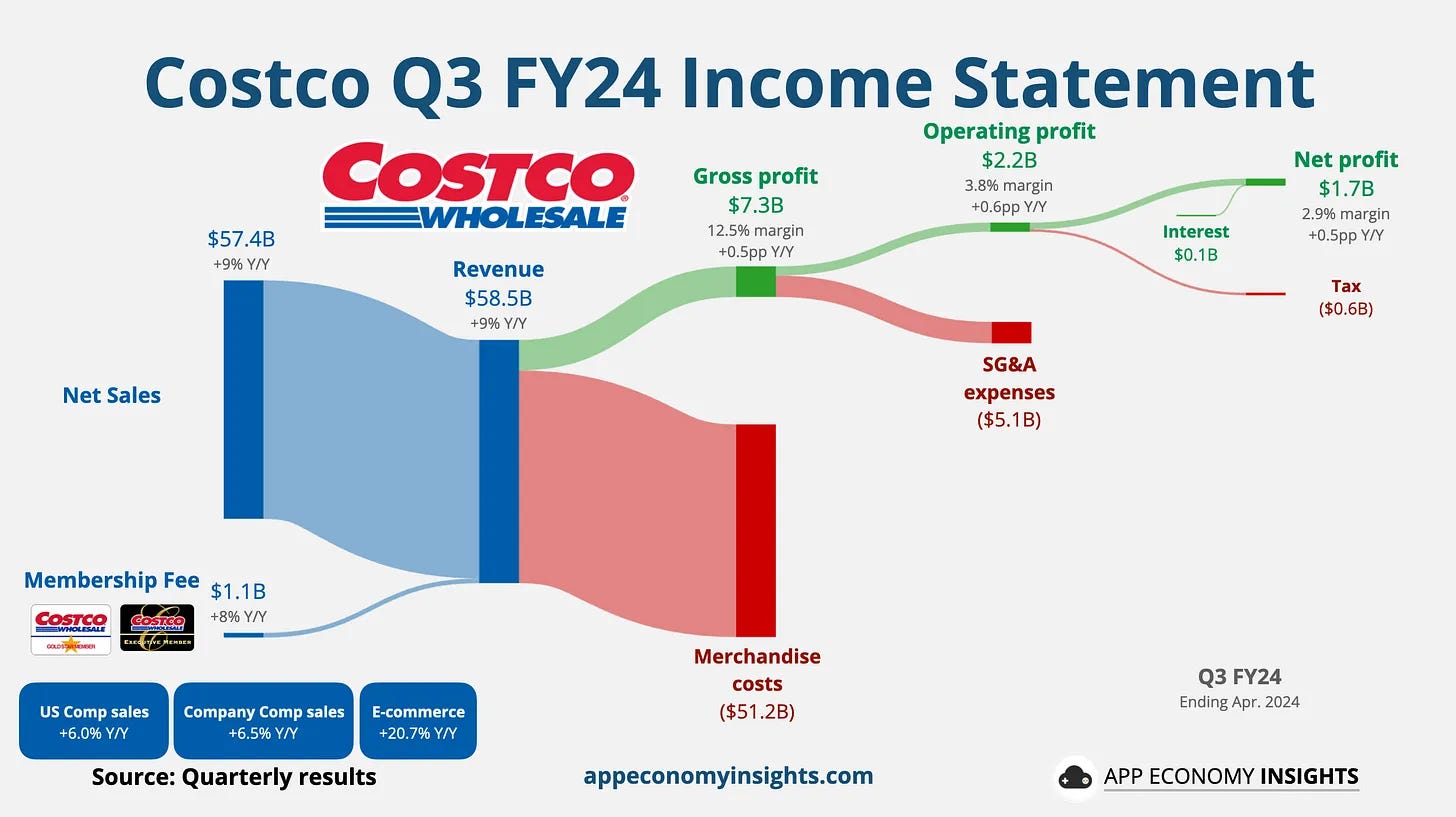

2024 年底以來,電子商務增長顯著(+20.7% Y/Y),未來會員價值將結合線上線下行為,推升每會員平均貢獻值(ARPU)。

關稅衝擊評估

根據 Morgan Stanley 的研究報告,Costco 在假設性的全面關稅情境下(美國對中國商品課徵 145% 關稅,其它國家課徵 10%),所受的影響相較於其他零售同業明顯較小。以下是具體比較與原因說明:

Costco 在關稅衝擊模型中的位置

Morgan Stanley 將零售業依 EPS 下修風險區分為三類:

Costco 被歸類於「低風險組別」

為何 Costco 受關稅影響較輕?

商品多元且非高度依賴中國

Costco 的進口商品占比較低,且其商品來源分布更分散,不像 Fast Fashion 或電子產品零售商重度依賴中國。

Costco 有靈活的採購替代選項,能快速調整供應鏈以避開高關稅品項。

會員模式創造價格信任

Costco 可選擇不將全部成本轉嫁消費者,而是吸收部分關稅,利用會員制度黏住顧客。

即使毛利被壓縮,其高週轉與穩定現金流仍能支撐盈利能力。

營運成本彈性佳

相較於百貨或電子類零售商,Costco 的倉儲式營運模式具有更高的固定成本效率與人力彈性。

相對優勢總結:

技術面與市場評價

1. 趨勢判讀(Trend Analysis)

Costco股價在2024年持續呈現多頭趨勢,直到2025年初出現修正,目前正在築底反彈。

目前股價收盤為 $979.23,有突破短期整理區間的跡象,若能站穩在980上方,將有機會挑戰前高。

2. MACD(Moving Average Convergence Divergence)

MACD值:5.62(藍)|Signal線:5.22(橘)|柱狀圖為正

→ 出現黃金交叉,MACD線上穿Signal線,且柱狀圖由負轉正,顯示多頭動能正在增強。趨勢反轉信號已出現,若持續放量,有機會展開一波中期上漲走勢。

3. RSI(Relative Strength Index)

目前 RSI:54.85(黃線為RSI均線約51.55) → 處於中性偏強區域(50~70),尚未過熱,但代表買盤回溫。

若RSI能突破60,有望進一步確認上漲動能。

4. 成交量(Volume)

最新一根K棒放量上漲,成交量為 2.23M,表明買盤支撐具備。

若後續幾日維持高量且價穩,將提高突破前高的機率。

5. 壓力與支撐位

短期支撐:$950~$960(近期整理平台)

主要壓力:$1,030(年初高點)|次壓力:$1,100(歷史高點區)

結論與投資建議

Costco 是少數能在「數位零售化」與「通膨時代」中保持穩健增長的實體零售商,其會員制與自有品牌策略帶來可預測的現金流與忠誠度優勢,並構築出難以模仿的競爭門檻。

綜合評價:

長線價值:具備高度抗風險能力,ROE 出色

估值風險:短期本益比偏高,等待修正時布局

關稅影響評估:屬於低風險,評估整理影響為EPS下降10%左右,且Costco可通過調整上櫃商品降低關稅衝擊。

投資建議:

長期投資者可逢低建立核心持倉

中線可觀察技術面回檔再行加碼

避免追高,評估於 PEG < 5 時進場較合理