盤勢總覽

1. 美股三大指數同步上漲

儘管面臨 Fed 主席鮑威爾遭調查的政治不確定性,美股表現依然強勁,甚至克服了早盤的大幅低開,最終集體收高並創下新紀錄。

道瓊指數上漲 0.2% (+86.13 點),收於 49,590.20 點,創歷史新高。

標普 500 指數上漲 0.2%,同樣創下歷史新高 。

那斯達克指數上漲 0.3% 。

盤中走勢:三大指數開盤時大幅走低,但在上午稍晚時反轉走勢 。

2. 大宗商品與貨幣

市場受地緣政治風險與聯準會獨立性受威脅影響,避險資產需求激增。

黃金期貨價格大漲 2%,突破每盎司 $4,600,創下歷史新高 。白銀期貨價格突破每盎司 $84,同樣創下紀錄 。

美元指數下跌,這也是推升貴金屬價格的因素之一 。債券價格小幅下跌 。

3. 關鍵板塊對指數的影響

指數的最終上漲掩蓋了板塊間的巨大分歧:

科技股:Alphabet (Google) 市值突破 4 兆美元,股價自反壟斷判決後已上漲 57%,支撐了那斯達克與標普 500 的表現 。

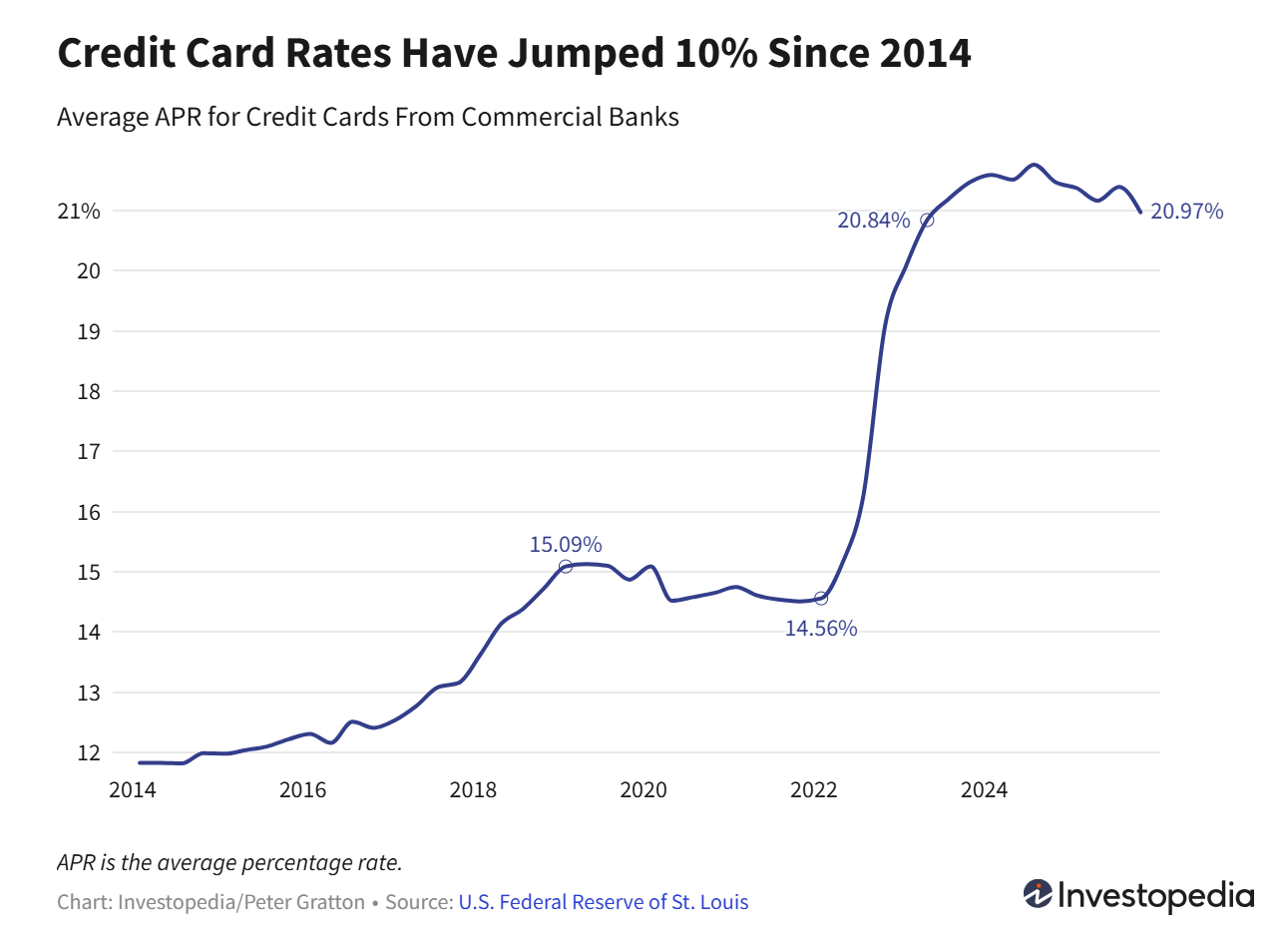

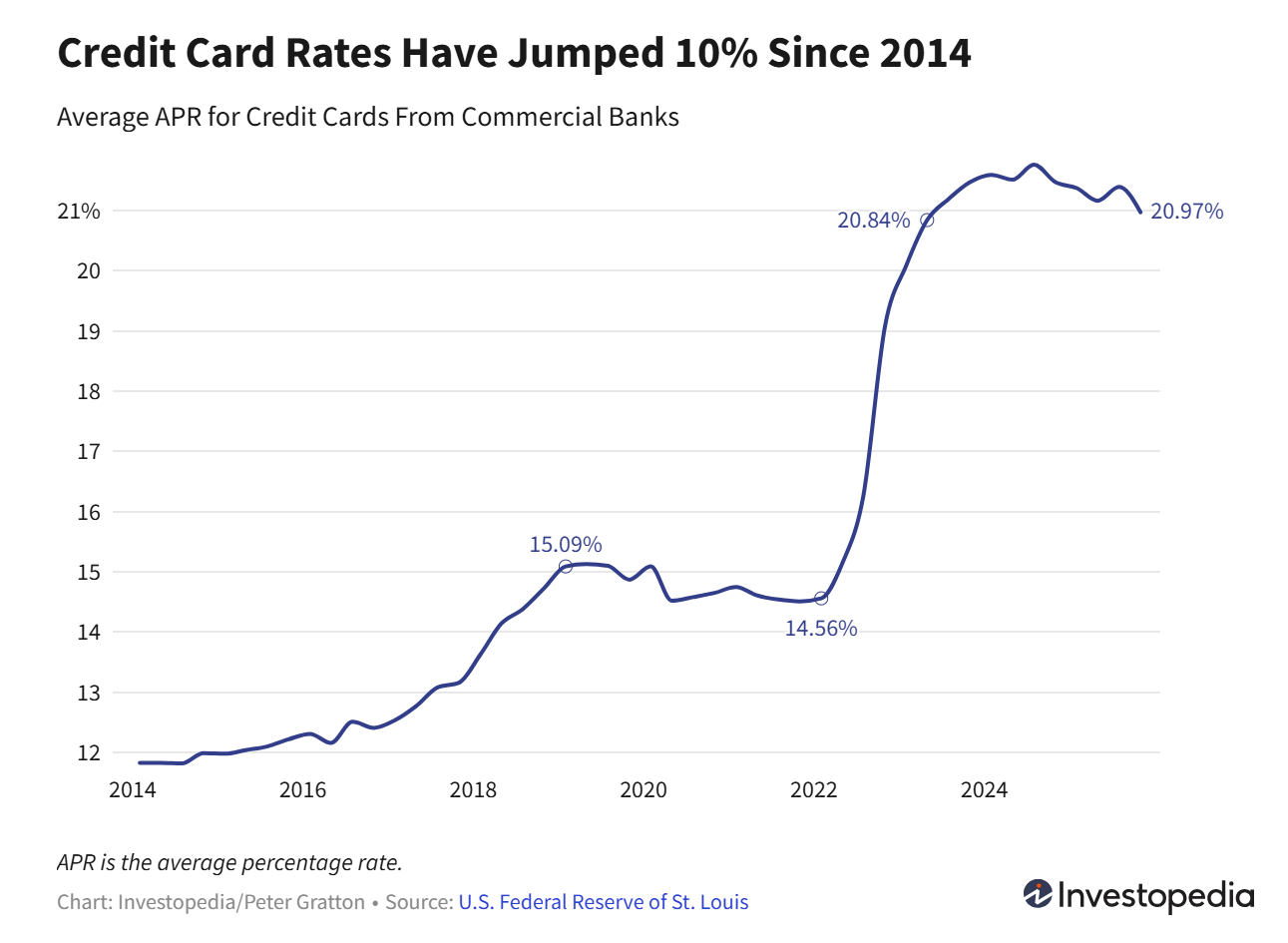

金融股 (拖累大盤):受川普提議將信用卡利率上限設為 10% 的影響,銀行與信用卡發卡機構股價重挫,限制了道瓊指數的漲幅。

Capital One (COF) 下跌 7% 。

American Express (AXP) 下跌 4.3% 。

JPMorgan (JPM) 下跌 1.4% 。

宏觀市場與政策焦點

美股與聯準會衝突:儘管美國檢察官對聯準會主席 Jerome Powell 展開刑事調查(涉及裝修證詞與川普政府施壓降息),美股三大指數仍創新高,道瓊與標普 500 均破紀錄 。

避險資產飆升:受地緣政治(委內瑞拉、格陵蘭、伊朗局勢)及聯準會獨立性受威脅影響,黃金與白銀價格飆升。黃金期貨突破每盎司 $4,600,白銀突破 $84 。

信用卡利率上限爭議:川普總統提議將信用卡利率上限設定為 10%(目前平均約 21%),引發銀行股(Capital One, AmEx, JP Morgan)大跌 。

業界觀點:分析師警告這可能導致 80% 的信用卡帳戶消失,迫使銀行對信用分數低於 740 的客群緊縮放貸 。

CPI 通膨數據:市場預期 12 月 CPI 數據持平(年增 2.7%),但在 1 月 27-28 日的會議上,Fed 維持利率不變的機率高達 95% 。

AI 產業與大型科技股動態

Nvidia + Eli Lilly (LLY) 合作:

雙方宣佈共同投資 10 億美元 在舊金山建立實驗室,利用 AI 加速藥物發現 。

結合 Lilly 的數據與 Nvidia 的算力及模型構建能力,Nvidia 工程師將與 Lilly 科學家合作。

Alphabet (Google) 加入 4 兆美元俱樂部:

繼 Nvidia 之後,Google 成為第四家市值突破 4 兆美元的公司,主要受惠於其 Gemini 模型的成功及雲端部門成長。

Meta 裁員與轉型:

Meta 計劃裁減 Reality Labs(元宇宙部門)約 10% 員工,顯示其重心從元宇宙轉向 AI 與智慧眼鏡 。

Agentic Commerce(代理式商務):

華爾街分析師指出,AI Agents 將接管從提示到支付的購物體驗,Visa 和 Mastercard 正在佈局成為自動化結帳的預設選項,這將是 2026 年金融科技的重要主題 。

個股深度研究

Morgan Stanley兩份報告對於關注 Edge AI(邊緣運算)和 AI 軟體架構(Observability)的投資人極具參考價值。

1. Akamai(AKAM) - 升評二級至 OW, 目標價 $115

核心論點:Akamai 正處於從 CDN 廠商轉型為「雲端基礎設施與安全平台」的拐點,Edge Inference (邊緣推論) 是關鍵催化劑。

Akamai Inference Cloud (AIC):

硬體架構:這是一個基於 Nvidia RTX 6000 Blackwell GPU 的分散式邊緣推論服務 。

差異化優勢:管理層指出 Blackwell 6000 晶片專為推論優化(非訓練),且 Akamai 擁有 4,400 個 PoP 節點,相較於公有雲,在資料傳輸費用上有顯著優勢 。

資本支出效率:無需建設大型資料中心,利用現有邊緣節點部署。管理層預估 1 美元的 Capex 可帶來 1 美元的推論營收 。

業務驅動因素:

Compute 加速:預計 Cloud Infrastructure Services (CIS) 將維持 40%+ 的成長率 。

Security 穩定:API 安全(成長 70%+)與 Guardicore(微隔離)抵消了傳統 WAF 的放緩 。

Delivery 觸底:流量趨勢改善且定價更趨理性,加上 2026 年世界盃等賽事利多 。

2. Datadog (DDOG) - 升評至加碼(OW), 目標價 $180

核心論點:核心雲端遷移需求回升,且 AI Agents的部署創造了對可觀測性的剛性需求。

AI Agent 的新機會:

Agentic Architecture:與傳統軟體不同,AI Agent 自行決定路徑。企業需要 Observability 來追蹤 Agent 的決策邏輯、工具調用順序、以及成本控制(Token 使用量) 。

安全性與合規:監控 Agent 是否存取了敏感數據或出現異常行為(如資料外洩) 。

核心業務回溫:

AWS 等公有雲業績加速,顯示「數位轉型」與「雲端遷移」重新成為企業優先事項,而非僅限於 AI 支出 。

OpenAI 風險已定價:

雖然 OpenAI(約佔營收 <10%)正在分散供應商,導致相關營收可能持平,但排除 OpenAI 後的核心業務成長已在加速(從 Q2 的 20% 加速至 Q3 的 22%) 。

平台整合優勢:Datadog 正成功將產品線擴展至雲端安全(Cloud SIEM)和數位體驗監控,推動供應商整合趨勢 。

我的觀察是:Fed 的事早已priced-in, 市場不感意外。我感覺Datadog 兢爭力不足,但未夠深入研究,不敢太武斷,可以肯定的是SIEM 業務進入得太遲,現在連$CRWD 都在做了...