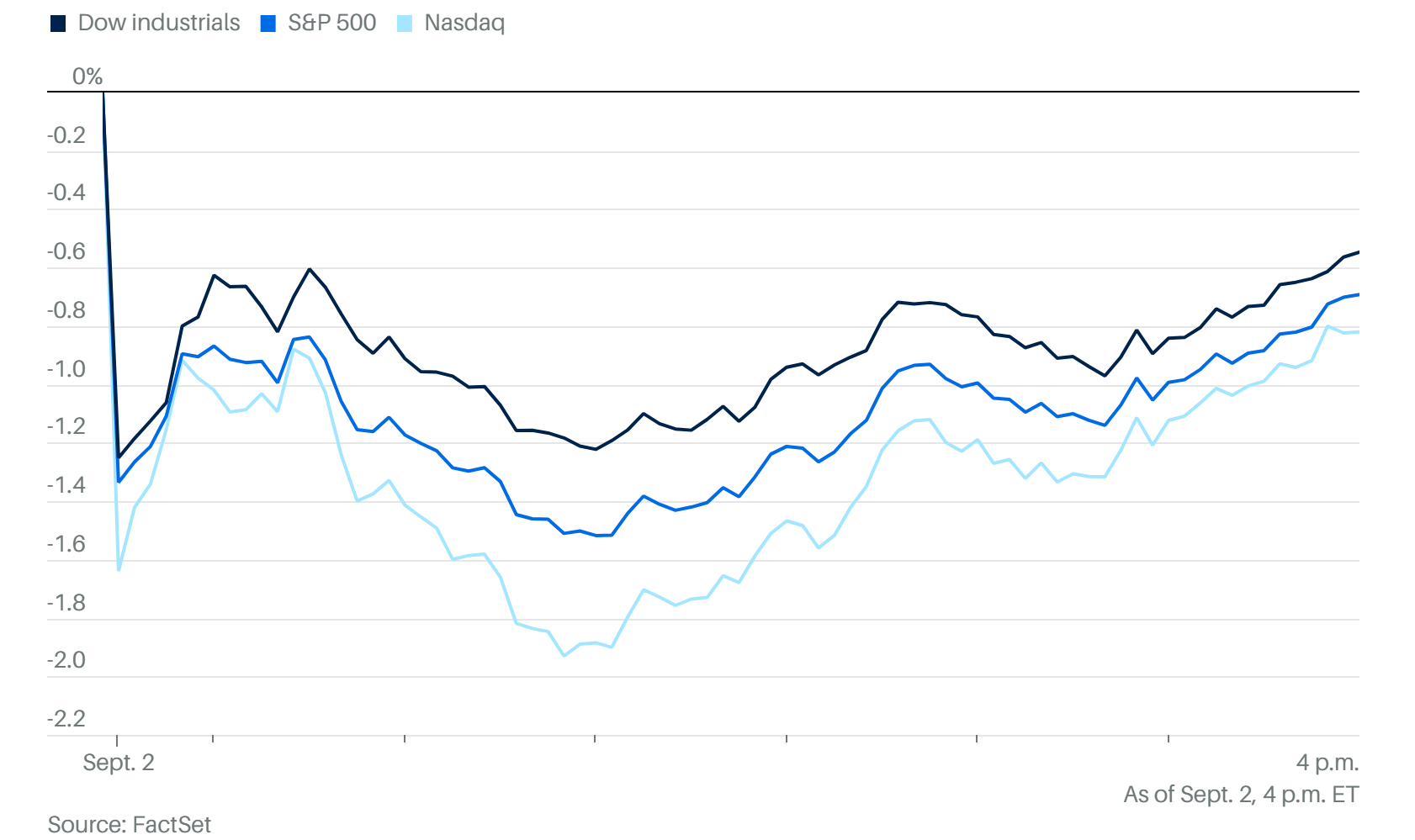

大盤與市場情緒

指數表現:

標普500 收跌 0.69%

納指 收跌 0.82%

道指 收跌 0.55%

股債雙殺,科技股領跌,資金轉向防禦板塊。

波動率:VIX 收漲 6.5%。

歷史規律:9月為全年最差月份之一,尤其月初,波動加劇;勞工節後首日常見下跌,被視為「夏季行情結束」的信號。

總經與政策面

關稅與財政

美國上訴法院裁定川普時期部分全球關稅非法,川普表示將上訴最高法院。

關稅收入不足以彌補財赤,若減少,財政缺口更難填補。

經濟數據與預期

7月核心PCE 符合預期。

商品貿易逆差擴大,高盛下調 Q3 GDP 預期至 1.6%(Q2 為 3.2%)。

滯脹擔憂再起。

債市壓力

美國30年期國債收益率上行,歐洲主要國債收益率亦普遍走高。

9月為長債最不利月份,新債供給增加、赤字與政治不確定性推升久期風險。

黃金

現貨金突破 3500 美元/盎司,創歷史新高。

因避險需求與長期債市承壓。

利率前景

利率期貨市場定價:9月降息 25bp 概率約 90%,2025年6月前或有三次降息。

關鍵觀察:本週五非農與下週 CPI。

📈Google壟斷案中幾近全勝

Alphabet 股價盤後大漲 7.5%,因美國地方法院對反壟斷案提出有限補救措施

法官裁定:

Google 不需出售 Chrome 瀏覽器

不禁止 Google 向 Apple 支付成為預設搜尋引擎(但未來可能重審)

不禁止 向合作夥伴付費預載 Google Search、Chrome、GenAI

禁止簽署獨家合約(涵蓋 Google Search、Chrome、Google Assistant、Gemini)

需與競爭者分享部分搜尋索引數據,利於 Perplexity、OpenAI 等新興 AI 搜尋

Apple 股價同步上漲 3.3%

背景:

2024 年 8 月已裁定 Google 在一般搜尋與文字廣告具壟斷地位

2025 年搜尋流量下滑,用戶改用 ChatGPT、Perplexity 等 AI 聊天機器人

法官強調:「GenAI 的出現改變了案件走向」

Microsoft、Meta 投入巨資建 AI 基礎設施與聊天機器人(Copilot、Meta AI),成為更強勁挑戰者

Google 應對:

推出 AI Overviews 與 AI Mode,加強搜尋體驗與對話式互動

1️⃣半導體與科技股

台積電、三星、SK海力士:美國撤回部分對華供應豁免,4個月內逐步生效。半導體成為中美談判籌碼。

英偉達(NVDA):連跌 4 日,市值壓力大;跌至季均線附近或有反彈,但空間有限。

CoreWeave:隨英偉達放大跌勢,重挫 12%,高度綁定龍頭,波動劇烈。

SERV(機器人概念股):跌 7.3%,投機情緒退潮期風險高。

2️⃣ 特斯拉(TSLA)

股價或回踩上升趨勢線,若失守可能下探 300。

印度市場表現不佳,但三季度銷售受提前下單支撐,財報或有博弈機會。

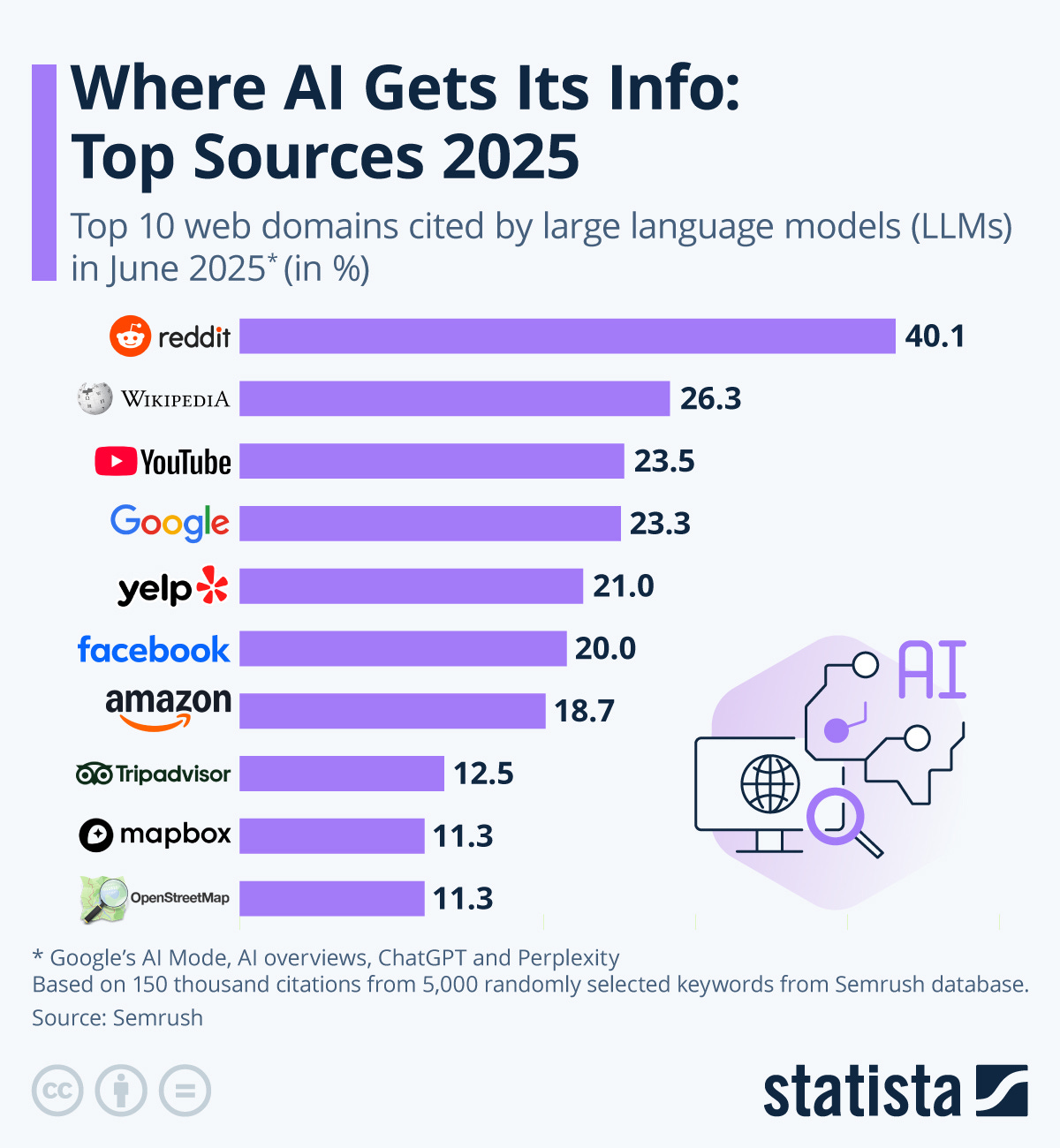

📈Reddit(RDDT)

在 AI 模型引用數據來源中排名第一(佔 40.1%)。

財報亮眼,股價有支撐,但短期估值偏高。

4️⃣ Circle(CRCL)

股價跌至 120 美元,IPO 熱情消散。

缺乏催化劑,預期反彈有限,等待 100 美元區間再布局。

投資總結

短期市場特徵:季節性壓力、宏觀數據疲弱、債市與地緣政治不確定性加劇。

中期關鍵觀察:非農與 CPI 將決定美聯儲降息步調。

投資啟示:

科技股尤其是高估值半導體板塊需謹慎。

黃金成為避險焦點。