美股總覽(7月17日)

S&P 500:+0.54%,收報 6,297 點,年內第 9 次創收盤新高

Nasdaq:+0.75%,連續第 4 個交易日創新高,為 8 個月來最長紀錄

道瓊工業指數:+0.52%,報 44,484 點

幾乎所有板塊皆收紅,其中 科技股表現最佳,XLK 指數連漲三日

推動因素

6月零售銷售與初領失業金數據強勁,顯示消費支出穩健、勞動市場韌性強

投資人選擇無視 CPI 顯示關稅轉嫁成本的通膨壓力(如家具、家電、電腦等)

國會山莊加密貨幣週

美國眾議院通過三項關鍵加密法案

GENIUS Act(穩定幣監管框架)

首部聯邦級穩定幣法案,建立美元掛鉤穩定幣的發行與儲備規則

以 308:122 壓倒性票數通過

將送交川普總統簽署,他力推該法案以實現「讓美國成為全球加密之都」

CBDC Anti-Surveillance State Act(反監控數位美元法案)

限制聯準會發行具有監控功能的數位美元(CBDC)

將送交參議院,前景未明

CLARITY Act(數位資產監管明確化法案)

力求釐清哪些加密資產屬於證券或商品

也將送交參議院審議中,可望順利過關

Circle(CRCL)成功於 NYSE 上市的正面氣勢,反映美國監管趨於穩定、業者尋求更多主流資金進場。以下公司將陸續向資本市場前進:

傳統 IPO:OKX、Bullish、Gemini 正集中準備。

反向合併/SPAC:TRON 將走 Nasdaq 已上市公司反合併路線。

機構資產管理:Grayscale 提交IPO,聚焦 ETF 轉換策略。

當前,虛擬貨幣相關業者正積極邁向資本市場。Coinbase、Robinhood 與 Circle 等公司,成為其他新進公司 IPO 後市值的「價格錨定者」。無論是幣圈投資人,或是華爾街券商,皆有動機維持這三家公司在市場中的正向引導作用,以鞏固產業信心與資本動能。

重要個股財報揭曉

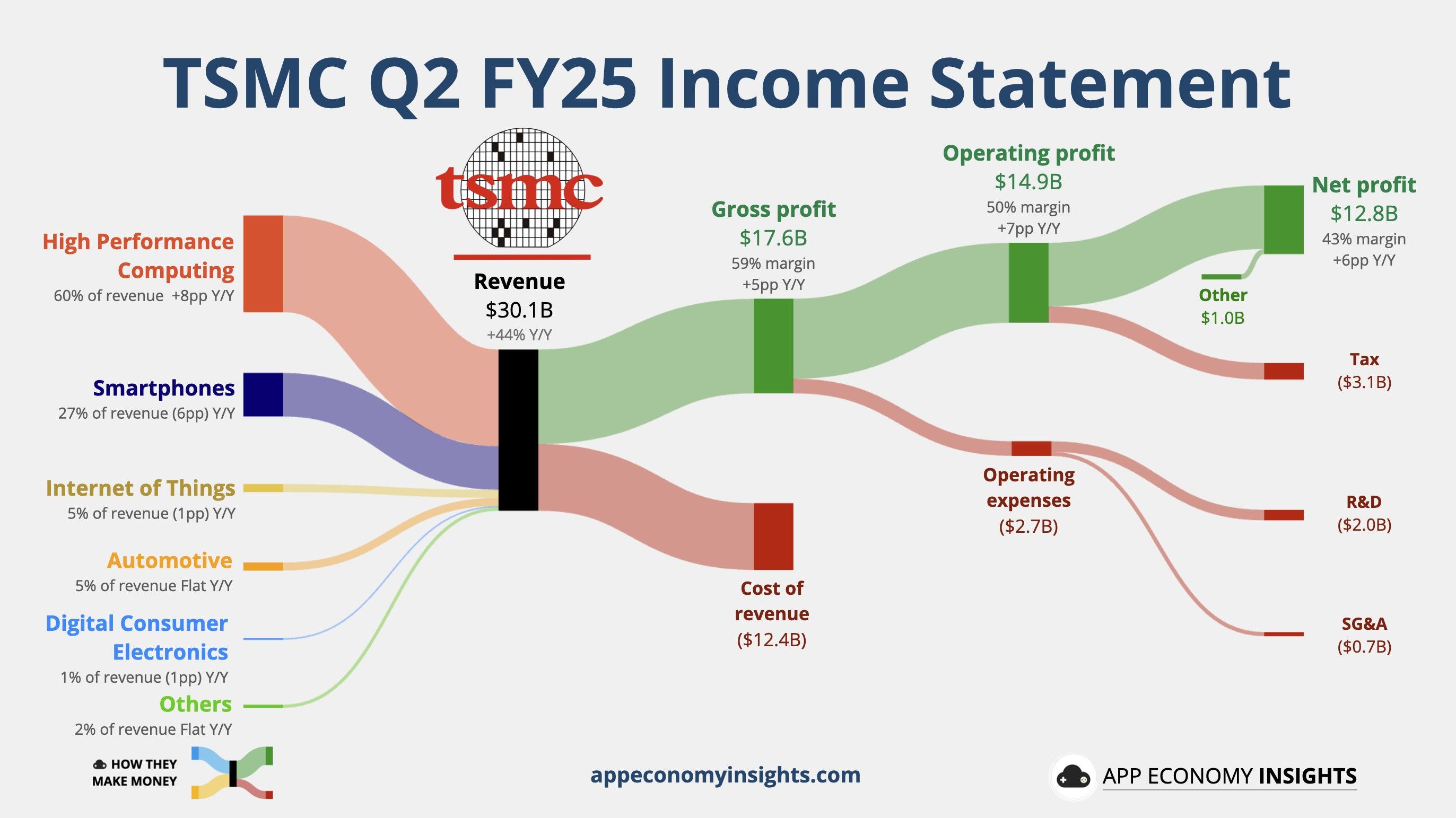

📈 台積電(TSM) +3.38%

Q2 FY25 營收:$301 億(年增 +44%)

毛利率:59%(年增 +5 個百分點)

營業利益率:50%(年增 +7 個百分點)

資本支出(Capex):$96 億(較 Q1 的 $101 億下降)

每股攤薄盈餘(EPADR):$2.47(優於預期 $0.14)

全年成長預測上調:從 中段 20%(mid-20%)調升至約 30%

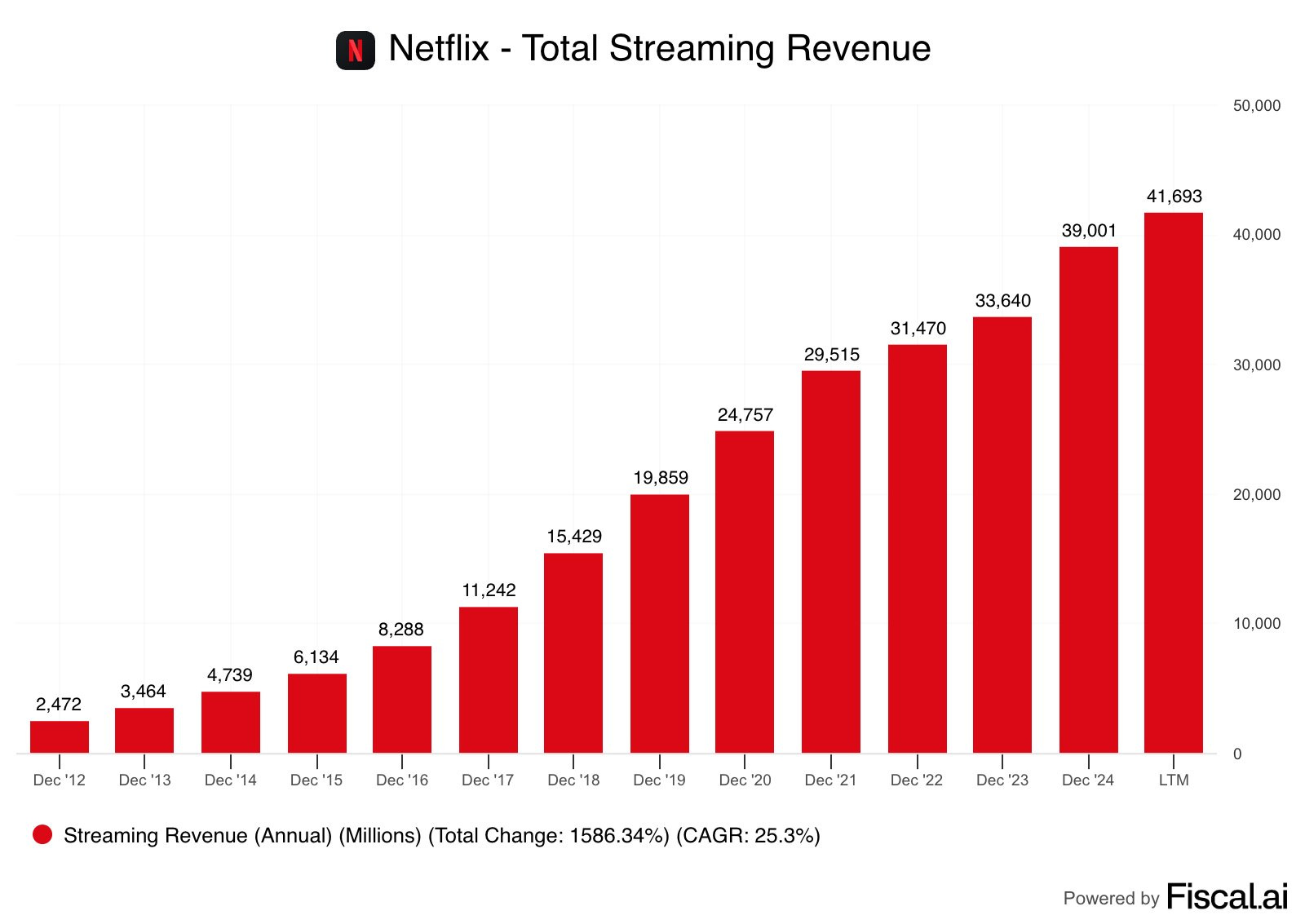

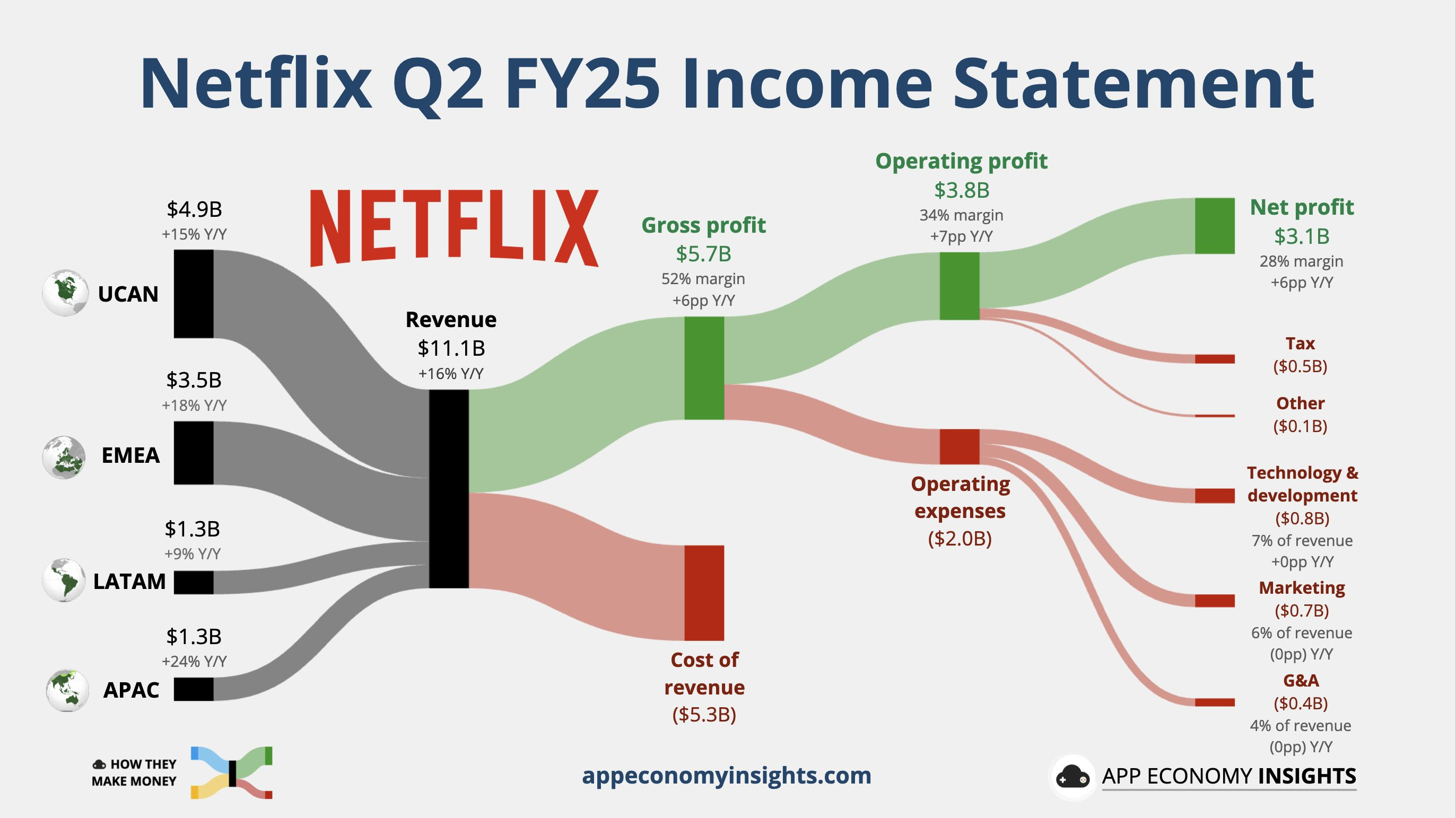

📈 Netflix(NFLX) +1.91%

Q2 FY25 財報摘要:

營收:$111 億(年增 +16%,超預期 $2,000 萬)

營業利益率:34%(年增 +7 個百分點)

EPS:$7.19(優於預期 $0.12)

FY25 全年指引調升:

營收預估:~$450 億(上調 $10 億)

營業利益率預估:29.5%(上調 0.5 個百分點)

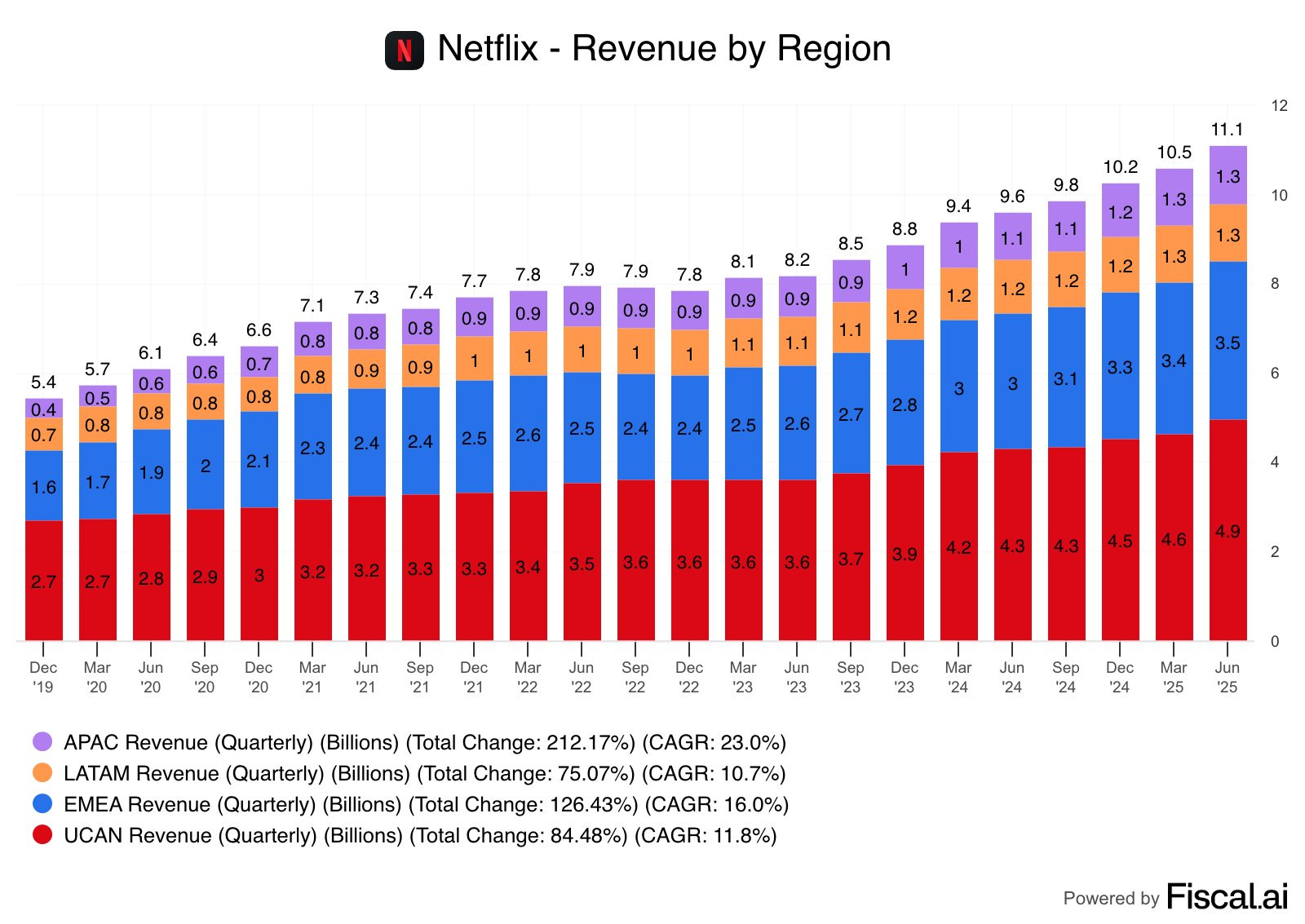

Netflix Q1 各區營收成長(年增 YoY)

美加:+15%

EMEA(歐洲、中東與非洲):+18%

LATAM(拉丁美洲):+9%

APAC(亞太地區):+24%

重要個股動態

📉Coreweave (CRWV) -7.57%

HSBC 給予 CoreWeave「減碼(Reduce)」評級 的重點整理:

投資評級與目標價

Reduce(減碼)

目標價:$32(顯著低於市場共識)

主要下調理由

客戶集中風險高

Microsoft + OpenAI 占 CoreWeave Q1 營收超過 72%

依賴性過高,缺乏收入來源多樣化

缺乏產品差異化

未發展類似 AWS、Azure 的軟體堆疊與增值服務

若欲轉型為「通用雲端平台」,仍需重構產品策略與客群基礎

資本支出壓力大

預期 2030年起每年35%營收將投入 GPU 維護資本支出

將侵蝕未來自由現金流

獲利預估遠低於市場共識

2027–2030 年 EPS 預估比市場共識低約 45%

市場高估了非 GAAP EBITDA 與營業利潤率,且假設利率過低

供應鏈與議價力弱點

GPU 單一供應商:Nvidia

缺乏議價能力,且 Nvidia 長期策略為扶植競爭者,削弱 hyperscaler 的主導地位

Microsoft 租用模式恐不具持久性

推測 Microsoft 是因 GPU 市場短缺才向 CoreWeave 承租 GPU

若供應恢復,Microsoft 未來可能直接採購 GPU,跳過 CoreWeave

HSBC 的看法與本專欄 7 月 9 日《CoreWeave:AI 基礎設施的中場警訊》一致

📈 Lucid (LCID) +36.24%

Lucid 與 Uber、Nuro 達成合作,摩根士丹利重申評級

三方合作內容:Lucid 將在未來六年內部署至少 2 萬輛搭載 Nuro L4 自動駕技術的 Gravity SUV 至 Uber 平台,原型車已在拉斯維加斯測試,預計明年於美國主要城市上路。

資金與持股:Uber 將投資 Lucid 3 億美元並增資 Nuro。Lucid 最大股東持股 64%,在 Uber 亦持約 4%,摩根士丹利認為雙方存在利益一致性。

摩根士丹利觀點:重申 Lucid「持平」評級與 3 美元目標價,指出資金挹注有助加速生產,並看好其未來授權技術、釋放閒置產能,甚至成為中國電動車進軍美國的跳板。