大盤總覽

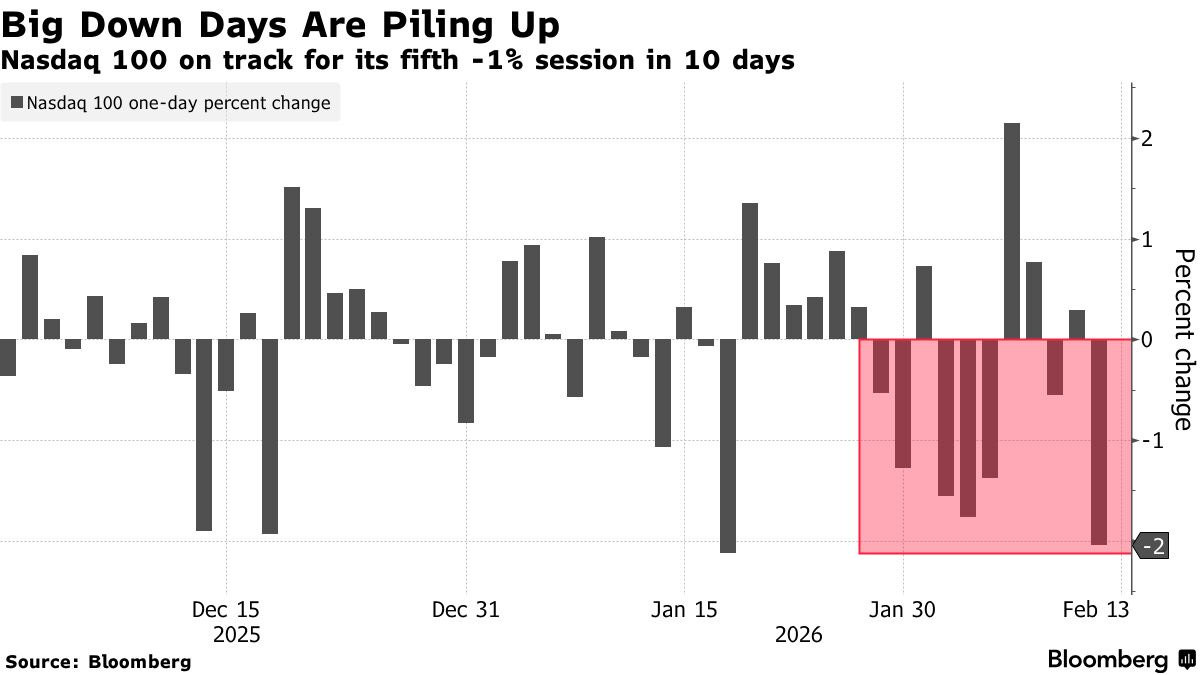

1. 指數表現:從破紀錄到集體跳水

週四開盤時,市場本試圖延續前幾日的強勢,但情緒在午盤後急轉直下,最終形成大範圍拋售:

道瓊指數:原本處於歷史高點附近的紀錄性漲勢被強行中斷,單日大跌 670 點。

那斯達克:受技術與軟體股拖累,重挫 2%,成為當日重災區。

標普 500:下跌 1.6%,其 11 個板塊中,資訊科技板塊表現最差,跌幅達 2.7%。

2. 市場兩極化:AI 的「避難所」與「火葬場」

當日的波動反映出投資者對 AI 的態度正發生劇烈轉變:

拋售潮:市場瀰漫著「先賣再說,以後再問」的情緒。除了大眾熟知的軟體股,恐慌已蔓延至物流(如 C.H. Robinson 大跌 15%)、保險經紀與房地產服務標的,投資者擔心這些勞動力密集的產業將被 AI 快速取代。

避風港:資金明顯轉向防禦型資產。除了 Walmart 等民生標的獲青睞外,美債也見避險買盤,導致 10 年期美債收益率從 4.18% 降至 4.11% 以下。

3. 宏觀陰影:通膨與利率的雙重打擊

除了 AI 因素,宏觀數據也讓市場感到窒息:

強勁就業的副作用:1 月份非農就業人數遠超預期(增加人數是預期的兩倍),這本是好事,但在通膨尚未完全受控的背景下,這反而讓市場擔心聯準會(Fed)會推遲降息計畫。

CPI 恐懼症:全市場都在緊盯週五即將公布的 CPI 消費者物價指數。投資者擔心若通膨數據呈現「黏性」,高利率環境將維持更久,這對於高估值的科技股無疑是雪上加霜。

4. 恐慌指標與大宗商品

VIX 指數:波動率溢價急升,反映市場對短期內大幅修正的對沖需求激增。

風險資產大撤退:不僅是股票,比特幣跌破 $65,500,金價重挫 3%,白銀暴跌近 10%,顯示這是一場全方位的「Risk-off(風險厭惡)」行動。

AI 轉向「破壞性恐慌」

投資者對 AI 的態度已從早期的增長預期轉向對產業顛覆(Disruption)的集體恐慌,導致市場出現「先賣再說」的非理性拋售 。

恐慌核心: 市場擔憂 AI 將損害科技、金融及物流業的長期前景,資金正從 AI 概念股轉向民生必需品與公用事業等防禦性標的 。

重災區產業:

運輸物流: 受到 AI 提升卡車運輸效率的新聞影響,道瓊交通指數市值蒸發逾 170 億美元 。

專業服務: 保險經紀人、財富管理師及法律研究軟體因 AI 自動化工具的威脅而遭到大幅拋售 。

巨頭表現: 「七巨頭」全數走低,Apple (AAPL) 下跌 5%,Amazon (AMZN) 則因龐大的 AI 相關支出計畫令投資者不安,股價連續八日下跌 。

市場情緒: 標普 500 資訊科技板塊跌幅達 2.7%,為表現最差的行業 。分析師指出,投資者目前高度聚焦於 AI 的「破壞性」而非「生產力」 。

這股恐慌反映出市場對高估值科技股的耐受度降低,即便如 AppLovin 表現穩健,仍因 AI 疑慮而暴跌 20% 。

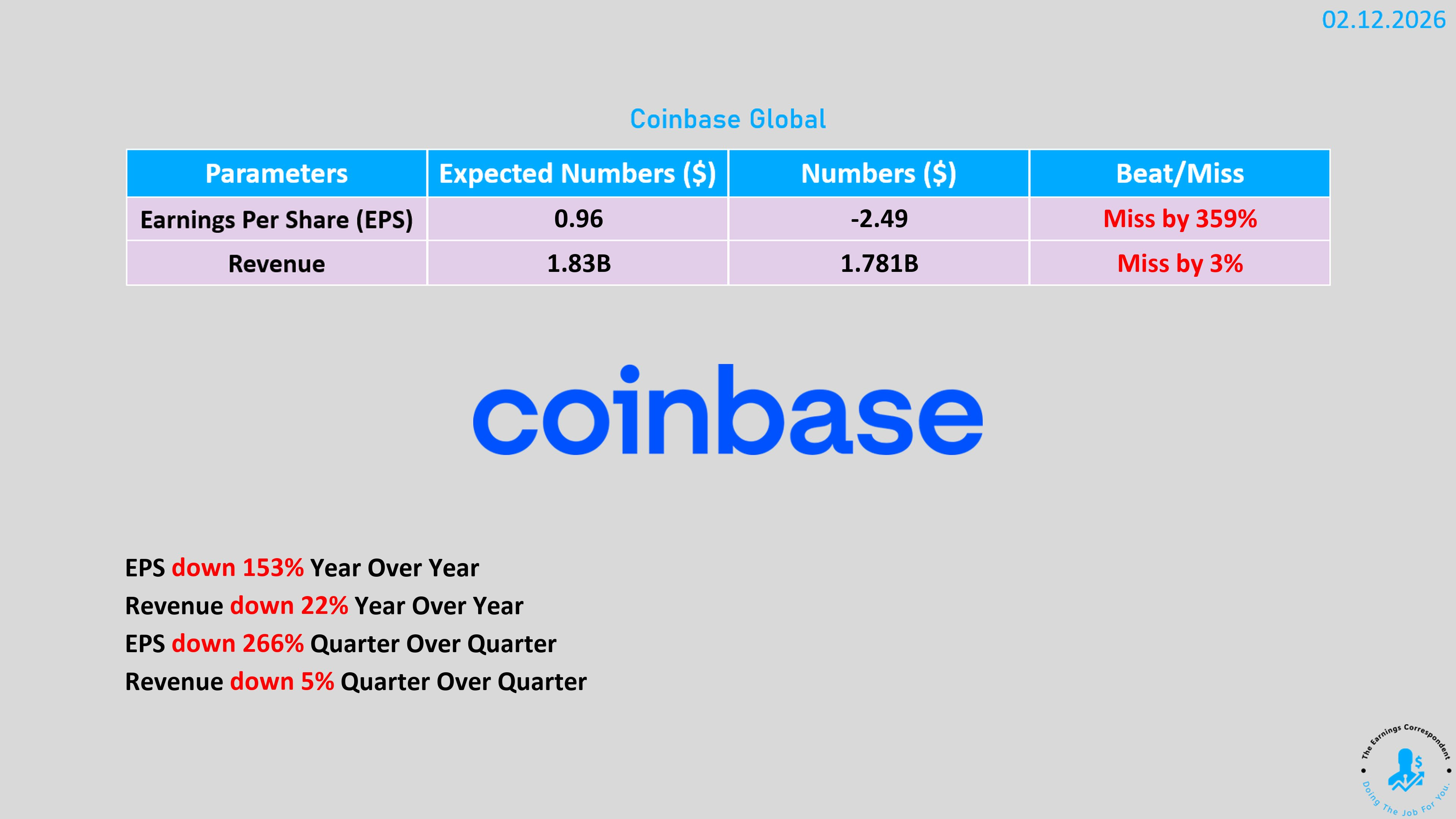

加密貨幣與 Coinbase 財報

1. 市場整體表現:數位黃金神話受考驗

比特幣跌破 $65,500 關卡。相較於 2025 年 10 月超過 $126,000 的歷史高點,價值已接近減半。

市場分析指出,比特幣目前已不再發揮「避險資產」或「數位黃金」的作用。在當前環境下,它表現得更像是一種高槓桿的風險資產,隨科技股(特別是 AI 概念股)同步下挫。

2. Coinbase 財報折射出的產業困境

作為加密貨幣交易所的指標,Coinbase 的財務狀況反映了整體產業的寒冬:

由盈轉虧:第四季淨損達 6.67 億美元(去年同期為獲利 2.73 億美元)。

交易收入銳減:由於交易熱度冷卻,手續費收入年減 37%,降至 9.83 億美元,營收總計下滑 22%。

資產減損:公司財報中反映了大量持有的加密資產(如比特幣、以太幣及 SOL)的市場價值縮水。

3. 政策與監管的利空

監管法案停滯:加密貨幣監管法案(如《Clarity Act》)在國會投票進度停滯,加上 Coinbase 與銀行業在法規細節上的糾紛,削弱了市場對加密產業合法化進程的信心。

利率預期影響:強勁的就業數據使得聯準會降息預期降溫,高利率環境持續施壓於不具備利息收益的加密貨幣。

4. 轉型與亮點

儘管市場慘淡,但產業仍試圖尋找結構性轉型:

業務多樣化:Coinbase 的「訂閱與服務」收入(例如 USDC 穩定幣的分潤)相對穩健,貢獻了 7.27 億美元。

機構參與:雖然散戶交易量下降,但目前已有 12 條不同的業務線年營收超過 1 億美元,顯示產業正從單純的「投機交易」轉向更多元化的金融服務。

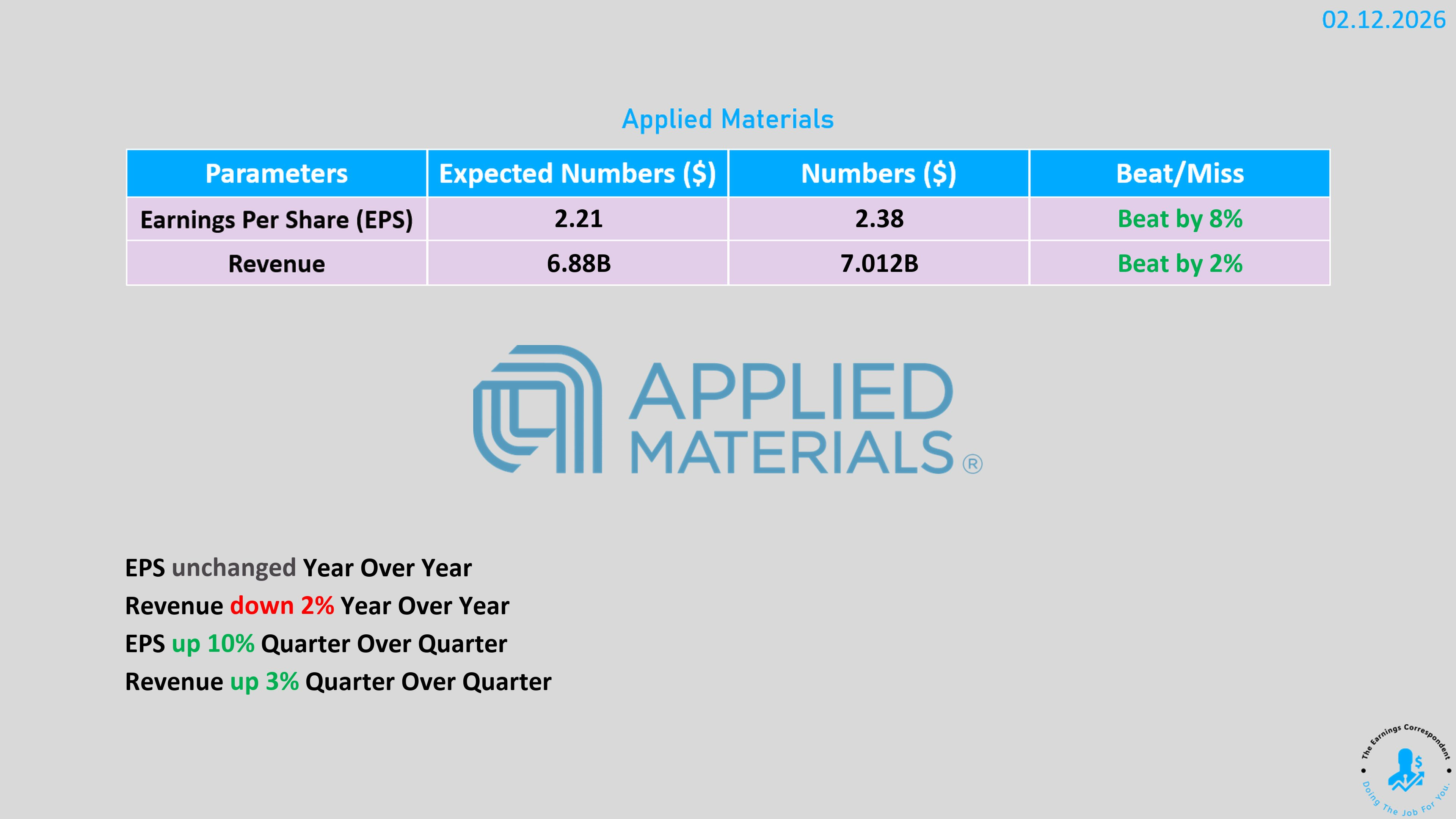

Applied Materials (AMAT):AI 半導體設備需求爆發

應用材料公司在 AI 計算需求加速的推動下,交出了亮眼的成績單。

獲利亮眼:季度利潤達 20.3 億美元(每股 $2.54),遠高於去年同期的 11.9 億美元 。

營收預期:營收雖然微幅下降 2% 至 70.1 億美元,但仍高於分析師預期的 68.7 億美元 。

成長動力:CEO Gary Dickerson 指出,業界對高性能、高能效晶片的需求激增,正帶動記憶體與封裝業務的成長 。

擴張計畫:公司已將製造產能增加近一倍,並增加庫存以應對需求,預計半導體設備業務今年將增長逾 20% 。

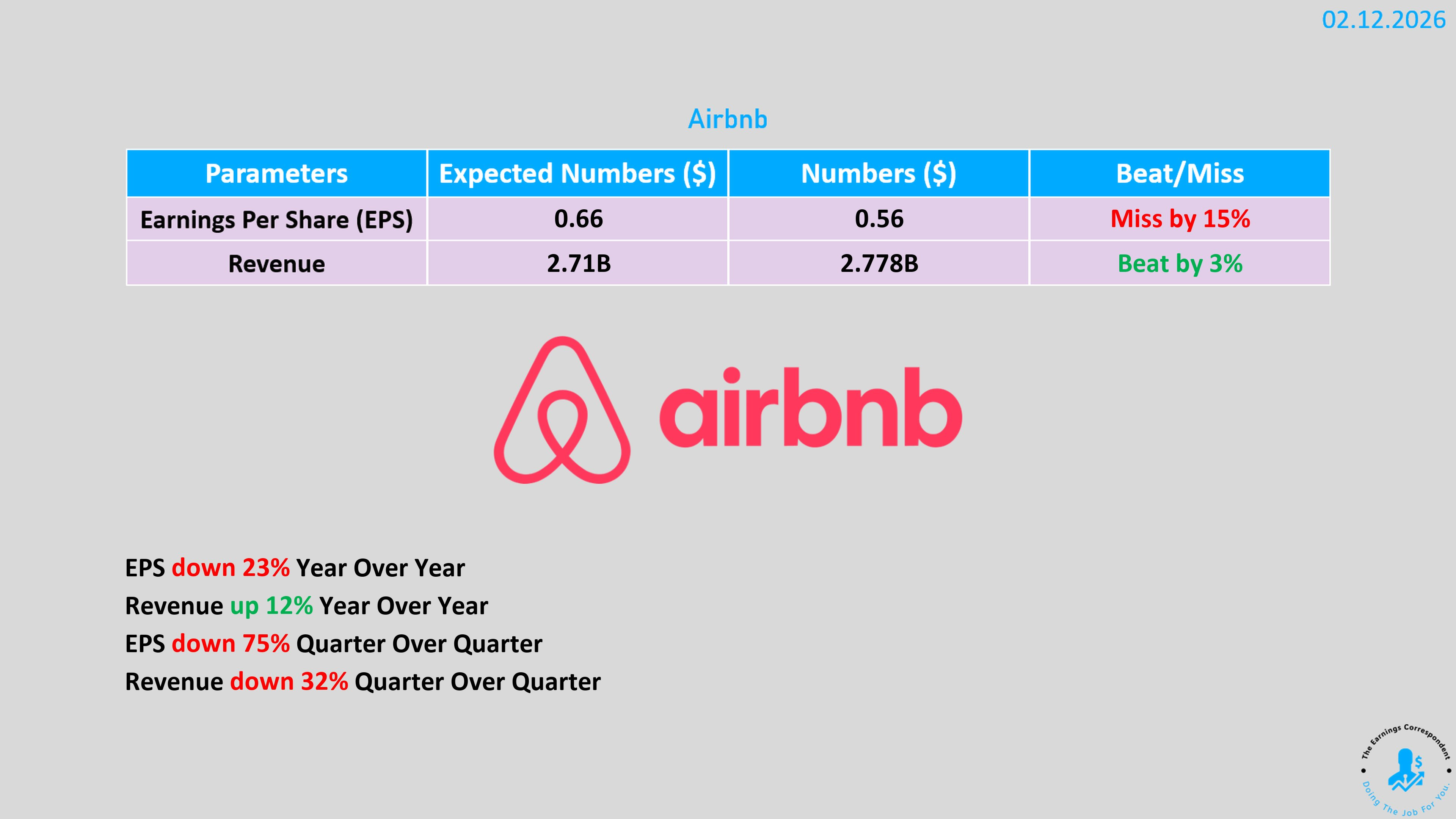

Airbnb (ABNB):擴張投資導致利潤陣痛

儘管營收持續成長,但 Airbnb 為了長期發展,在支出方面毫不手軟,導致利潤下滑。

盈餘不如預期:季度利潤 3.41 億美元(每股 56 美分),低於分析師預期的 67 美分 。

營收成長穩定:營收增長 12% 至 27.8 億美元,主因是預訂天數增加與平均房價小幅上漲 。

戰略轉向:公司正投入大量資金於「Experiences(體驗)」產品及擴張精品酒店業務,並計畫在 2025 年投入高達 2.5 億美元於新業務 。

區域表現:拉丁美洲是增長最快的市場,北美地區則相對緩慢 。

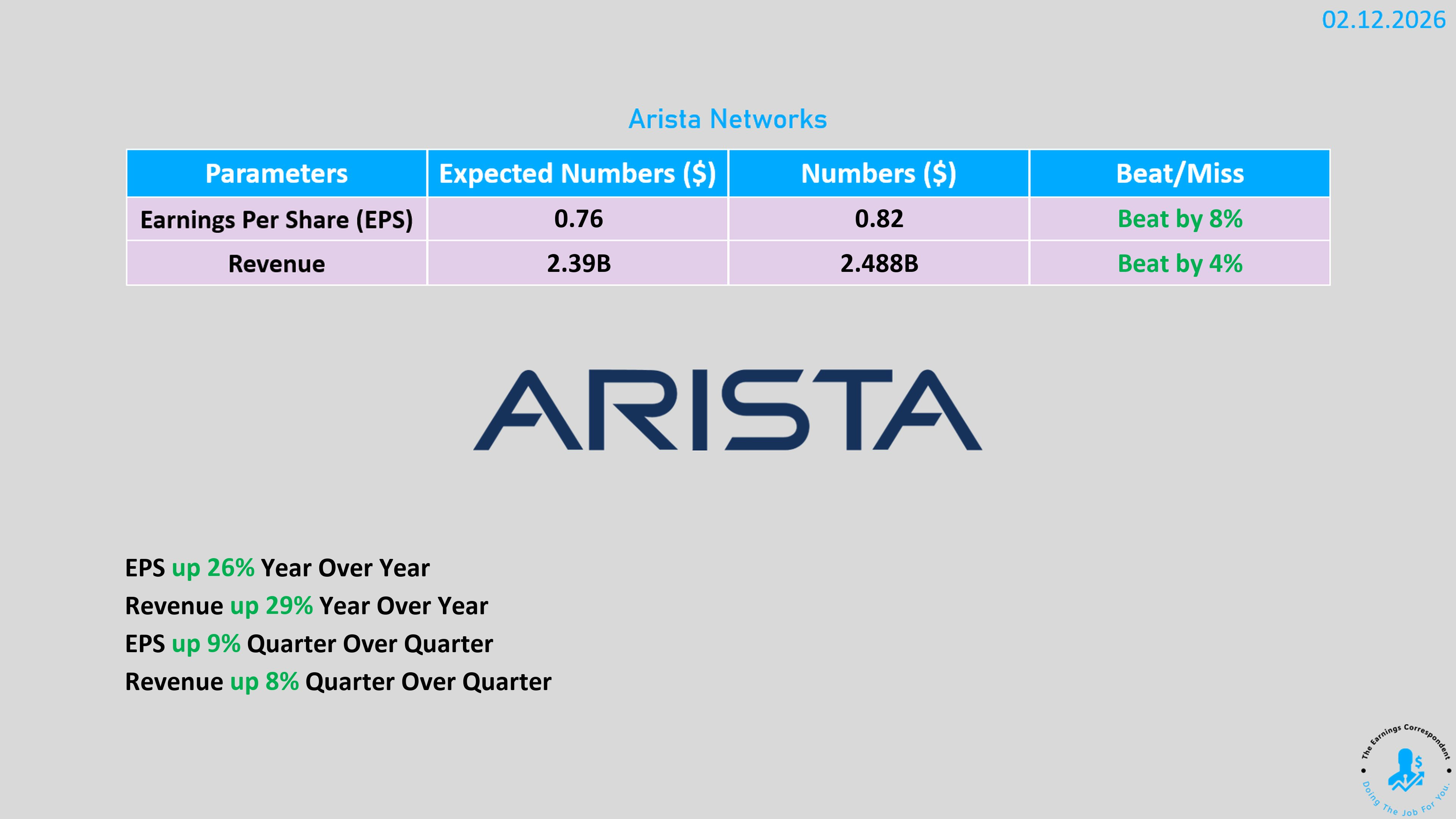

Arista Networks (ANET):AI 網絡基礎設施的贏家

Arista 在 AI 數據中心網絡市場表現強勁,財報與展望雙雙超出市場預期。

歷史里程碑:季度淨利首度突破 10 億美元(Non-GAAP),營收成長 28.9% 達 24.88 億美元 。

技術創新:推出了 R4 系列 AI 平台,並強化「Agentic AI」功能(AVA)來自動化網路故障排除與監控 。

營收展望:預計第一季營收約 26 億美元,優於分析師預期的 24.5 億美元,顯示 AI 基礎設施投資尚未降溫 。

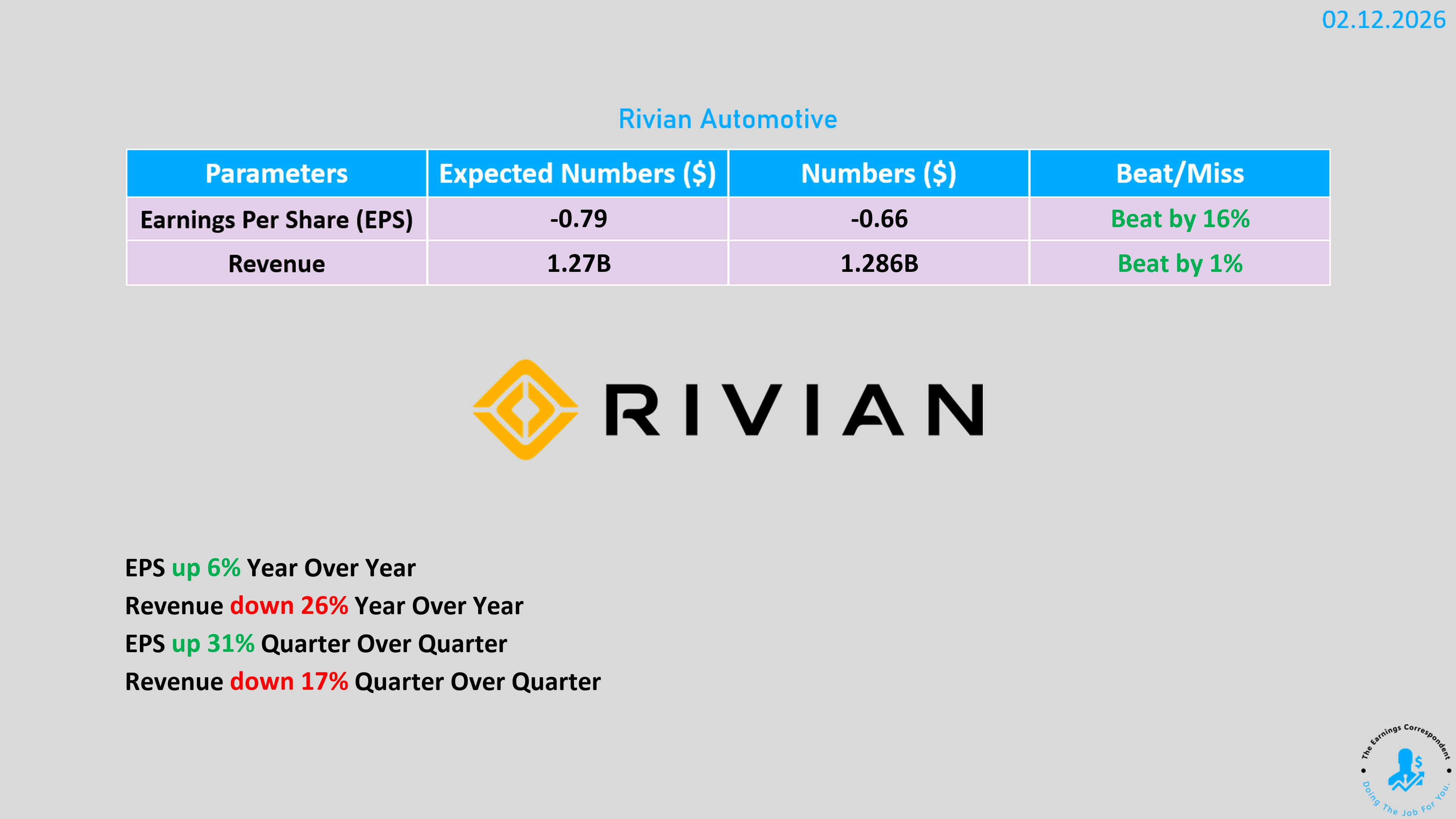

Rivian (RIVN):R2 系列成為復興關鍵

雖然仍處於虧損狀態,但 Rivian 正透過與福斯(VW)的合作及新車型計畫試圖翻身。

EPS 優於預期:調整後每股虧損 0.59 美元,優於市場預期的虧損 0.69 美元 。

R2 投產倒計時:中型車型 R2 預計在 2026 年第二季開始交付,這是公司實現規模化獲利的「關鍵拐點」 。

AI 與晶片自主:公司推出了自主研發的 AI 處理器,將用來驅動未來的自動駕駛平台,目標是實現 Level 4 個人自動駕駛 。

財務緩衝:手頭現金約 60.8 億美元,並預計今年會從福斯合資案中獲得額外 20 億美元資金 。

補充:Arista 與 Broadcom 在 LPO領域的深度合作

1. 共同研發與標準制定

Arista 與 Broadcom 是 LPO(線性驅動光學)技術的共同發明者與核心推動者。根據 Arista 官方技術白皮書及產業新聞,這兩家公司在 LPO 的研發上具有極高的戰略契合度:

技術起源: Arista 官方指出,LPO 是其與 Broadcom 早期共同研發的產物,目前已標準化為多源協議。

硬體協同: 由於 LPO 移除了光模組內的 DSP,其訊號完整性完全依賴於交換機晶片的 SerDes。Broadcom 的 Tomahawk 5 晶片(51.2 Tbps)是目前唯一在大規模部署中被驗證能穩定驅動 LPO 模組的平台,而 Arista 的 7060X6 系列交換機正是基於此晶片開發。

2. 功耗與成本的顯著優勢

在 2026 年大規模商轉的背景下,LPO 對於 Arista 的系統利潤提升主要來自於「極致能效比」帶來的競爭門檻:

功耗降低 50%: 根據 Arista 與 Broadcom 的部署指南,透過將 DSP 功能從光模組移至交換晶片,單個光接口的功耗可降低約 50%。在一個擁有 10 萬個 800G 端口的 AI 數據中心中,這意味著數兆瓦(MW)的電力節省。

系統級利潤(TCO): 雖然 LPO 模組本身單價較低(因為少了 DSP),但它增加了對高效能交換機(如 Arista 系統)的依賴。Arista 透露其產品在大規模部署時,整體系統功耗通常比競品低 25%,這讓 Arista 在面對 Hyperscalers 的採購時,擁有更高的議價能力與利潤空間。

3. 2026 年的商轉現況

800G 大規模部署: 截至 2026 年初,Arista 的 800G R4 系列 已進入放量期。業界新聞指出,由於 CPO 的供應鏈成熟度仍未達標,Hyperscalers 在 2026 年首選 LPO 作為降低功耗的現實方案。

1.6T 穩步推進: 隨著 Broadcom Tomahawk 6 的問世,Arista 正與 Broadcom 驗證下一代 1.6T LPO 系統,確保在 AI 叢集向十萬卡等級擴張時,能維持低延遲與高可靠性。