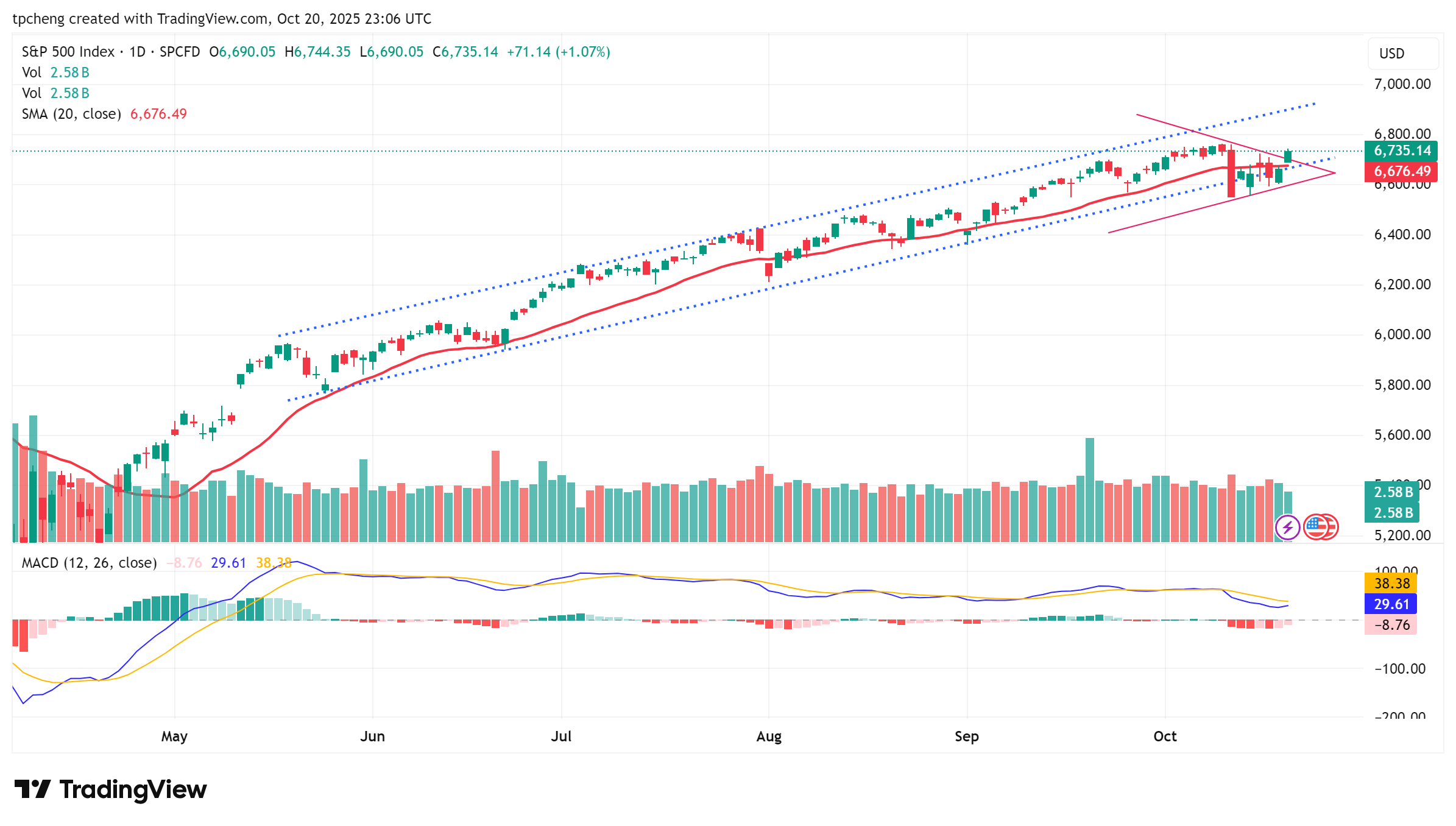

整體市場概況

市場表現:美股三大指數全面收漲,市場情緒修復,風險偏好上升。

主因:

中美貿易談判緊張暫時緩和;

美國政府停擺預期結束;

投資人對企業財報的樂觀預期。

技術面:

標普500重返月均線;

VIX指數回落至20以下;

多頭重新佔上風。

國際與宏觀消息

1. 中美貿易局勢

兩國重啟談判,避免全面「脫軌」;

川普放話:若11月1日前未達協議,將對中國產品加徵155%關稅;

同時稱有信心在與韓國會晤後達成強有力協議;

市場反應平淡,投資者已學會「聽其言觀其行」。

2. 中國經濟數據

Q3 GDP年增4.8%,環比1.1%,均由於預期;

9月工業產出年增6.5%,失業率降至5.2%;

雖市場懷疑數據真實性,但仍提振全球市場信心。

3. 美國政府停擺

進入第4週,白宮經濟委員會主任哈塞特(Hassett)稱本週可能結束;

政府準備採取更強措施推動談判。

金融市場動態

1. 信貸與銀行

區域銀行ETF(KRE)持續反彈;

Carlyle CEO:信貸市場波動仍受關注,但無系統性惡化跡象。

2. 債券與利率

降息預期持續;

TLT延續反彈;

資金佈局中長期收益機會。

企業財報與產業焦點

整體財報預期

約15%標普企業將於本週公布;

預估Q3獲利年增8.8%;

AI投資熱潮帶動「七巨頭」獲利年增近15%。

科技與AI板塊

1. AI雲服務與硬體鏈

甲骨文(Oracle)跌4.85%,因OpenAI 3000億美元訂單資金來源不明;

德銀報告指ChatGPT付費用戶增長停滯;

CRWV與NBIS延續跌勢;

摩根大通分析師認為財報可能超預期但上行空間有限;

核心硬體巨頭(Nvidia、台積電、博通)相對抗跌;

市場懷疑AI雲公司「循環融資」風險上升。

2. 蘋果(AAPL)

股價跳漲近4%,iPhone 17銷售預期上修;

Loop Capital上調評級至「買入」,目標價315美元;

不過P/E高達32倍,屬高估值;

僅58%分析師建議買入。

3. Applovin(APP)

因隱私與數據追蹤合規問題被多州檢察長調查;

股價自10月初以來跌21%;

做空機構FuzzyPanda報導傳出;

雖領先於AI廣告變現,但若調查擴大恐影響合作。

加密貨幣與區塊鏈支付

1. 比特幣與MSTR

比特幣週末反彈;

MSTR再增持168枚比特幣,總持有超64萬枚;

平均成本74,000美元/枚;

股價續漲2.33%。

2. 聯準會「支付創新會議」

定於10月21日召開;

討論重點:穩定幣(Stablecoins)、AI與代幣化資產(RWA Tokenization);

若態度轉正,將帶動加密支付股補漲。

3. 主要受益股

Circle(CRCL):

漲3.42%,盤中一度漲7%;

預期受益於穩定幣監管放寬;

正佈局Tokenized Treasuries與鏈上清算;

若納入官方支付實驗框架,估值可望重估。

Figure(FIGR):

漲5.8%,早盤一度漲9%;

以合規為核心的區塊鏈金融平台;

若監管轉向支持,有望成為機構資金新寵。

傳統產業與週期股

1. Cleveland-Cliffs(CLF)

Q3營收47.3億美元(略低於預期),EPS 0.45美元;

關稅政策帶動國產鋼需求;

與主要汽車廠簽長約;

計畫擴展稀土礦業務;

股價暴漲21.5%,週K突破200週均線。

2. GM Financial

業績穩健,違約率低;

屬市場「被錯殺」的金融股;

投資人可關注其周期反彈潛力。

後市展望與風險提示

市場風險偏好修復,但波動仍存;

月底期權結算、CPI、PMI數據與科技財報將是關鍵;

AI與科技股仍為波動焦點;

投資者應留意政策基調與資金流變化。