1. 美股市場回顧

市場近期走勢:

美股在連續幾天大跌後,出現超跌反彈。

2 月份最後一個交易日,市場受到 100~150 億美元的機構資金 流入影響,股指尾盤強勁拉升。

三大股指全線上揚,漲幅均超 1% 以上,各大板塊普遍反彈。

主要影響因素:

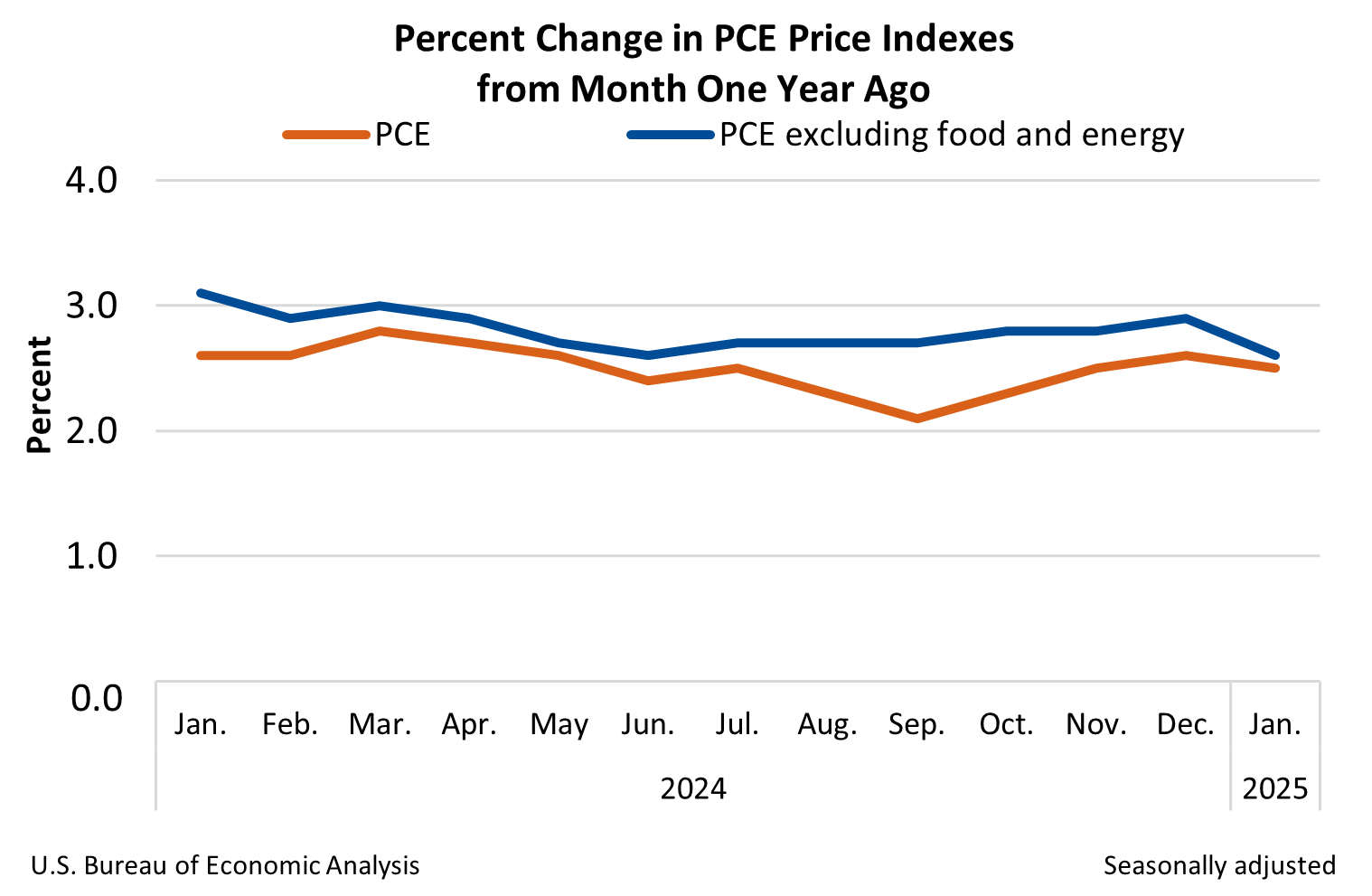

PCE 數據符合預期,未對市場造成衝擊,但也未帶來驚喜。

川普與烏克蘭總統澤連斯基的會談破裂,市場一度轉跌,但尾盤資金推動反彈。

芝加哥 PMI 意外上升,顯示美國製造業回暖,部分緩解市場擔憂。

2. PCE 數據解讀

核心 PCE 同比 +2.6%(符合預期,為 2024 年 6 月以來新低)。

環比 +0.3%(符合預期,創 2024 年 10 月以來新高)。

美國 1 月個人支出環比 -0.2%,為 2021 年 2 月以來最大降幅,顯示消費趨勢放緩。

美國 1 月進口增長 11.9%,出口僅增長 2%,導致貿易逆差擴大至 1533 億美元,超預期。

市場對 PCE 數據的反應整體較為平靜,主要受到機構資金流入的影響。

3. 機構資金與市場技術分析

市場反彈的真正推手是機構資金,而非 PCE 數據。

摩根士丹利 CTA 賣盤觸發點:

5887 點賣點已被觸發,未來一週內可能拋售超 400 億美元的股票。

VIX 波動率仍接近 20,市場情緒依舊緊張。

亞特蘭大聯儲 GDPNow 模型更新:

美國一季度 GDP 預測大幅下調至 -1.5%,較一週前的 2.3% 大幅下降。

這可能是 2022 年 Q1 以來首次經濟萎縮,也是特朗普政府的第一份經濟成績單。

市場仍存在下行風險,投資者需謹慎應對。

4. 個股表現與投資策略

(1) 指數與大型股

標普 500(S&P 500):

反彈至半年線與 5 日均線之上,但 2/3 漲幅來自尾盤機構買盤。

短線關鍵壓力位:6000 點,若突破,市場可能重新回暖;若受阻,需減倉避險。

納指 100(Nasdaq 100):

進入 20300-20600 支撐區,短線反彈。

反彈目標:21350 點,突破季均線後可能進一步走強。

英偉達(NVIDIA):

低開高走,尾盤上漲近 4%。

從波段高點 143.4 下跌近 20%,接近上次 DeepSeek 事件暴跌低點(113 美元)。

期權市場影響:

某交易員買入 30 萬份期權,押注 股價 3 月 7 日前跌至 115 美元,導致市場拋售壓力增大。

可能的短線支撐位:116 美元,短線壓力位:130-135 美元。

(2) 特斯拉(Tesla)

股價最低跌至 273.6 美元,觸發 $275 買單。

從 12 月高點回撤 44%,但市場仍存不確定性。

韓國散戶重倉槓桿 ETF(TSL3 & TSLL):

TSL3 下跌超過 80%,TSLL 下跌近 70%。

韓國散戶持有 TSL3 約 2.45 億美元,TSLL 約 15 億美元,大規模虧損。

建議避免槓桿交易,保守操作正股。

(3) 其他關注個股

APP(AppLovin):

近期股價停滯,市場對其 AI 營收模式產生質疑。

投資者可能等待更明確的回應,短期內股價波動較大。

AES(美國電力公司):

公布 優於預期的 Q4 財報,股價大漲,成為 S&P 500 中表現最佳個股。

過去半年跌幅達 50%,但今日放量上漲或為觸底信號。

5. 投資策略建議

(1) 短線交易策略

關鍵壓力位:標普 500(6000 點)、納指 100(21350 點)。

若指數反彈接近壓力位,應逢高止盈減倉。

若標普突破 6000 點,多頭才會重新掌控市場。

(2) 風險管理

避免槓桿交易(特別是期權與 2x、3x ETF)。

關注市場流動性與機構資金動向。

保持現金部位,以應對潛在市場下跌。

(3) 中長期投資策略

優先配置盈利穩定的 AI 相關股票(如 NVIDIA、Microsoft、Amazon)。

分批佈局科技股,避免一次性重倉。

密切關注美國 GDP 走勢與貨幣政策,防範經濟衰退風險。

6. 下週市場關注重點

3 月 4 日:特朗普向國會發表演講,可能影響市場情緒。

3 月 7 日:美國 2 月非農就業數據,可能影響美聯儲政策預期。

3 月 17 日:NVIDIA GTC 大會,AI 板塊可能再度受到市場關注。