宏觀與市場情緒

CPI 與降息預期:交易員已完全定價美聯儲 9 月降息 25bps,道指、小盤股、房地產建築商、地區銀行等受益板塊領漲。

債務與政策壓力:美國聯邦政府債務突破 37 兆美元,增速遠超預期;巨額利息負擔推動白宮施壓美聯儲降息。財長、華爾街部分機構呼籲 9 月降息 50bps,但聯儲官員多方降溫。

地緣政治:川普與普京 8/15 阿拉斯加會晤,白宮淡化快速達成和平協議的可能性;烏克蘭拒絕領土讓步。

市場情緒:低通脹與資金流推動 FOMO 氣氛,短期指數難下跌,9 月中旬降息前仍有上漲動能;大科技回調條件漸成。

板塊與個股表現

✅ 受益板塊

房地產與建築:LEN 站上年線;抵押貸款利率降幅創半年新高,購房申請回升。

醫療保險:UNH、OSCR 申請 2025 ACA 保費上調 21%-26%,推升盈利預期;UNH、CNC 股價走強。

✅ 資金流出板塊

半導體、科技、軟體、網紅股(如 HOOD、AVGO、PLTR)小幅回落,呈有序出貨。

重要公司與事件

1️⃣ AMD

英偉達延後 Rubin AI 芯片至 2026 年底,市場視為利多,股價漲 5.4%;ROCm 軟體堆棧加速追趕 CUDA。

2️⃣ 騰訊 ADR

Q2 營收 +15%、淨利 +18%,遊戲與廣告受 AI 加持大漲,股價漲 7.4%。

3️⃣ CAVA

Q2 營收、同店銷售均不及預期,全年展望下調,股價跌逾 24%。

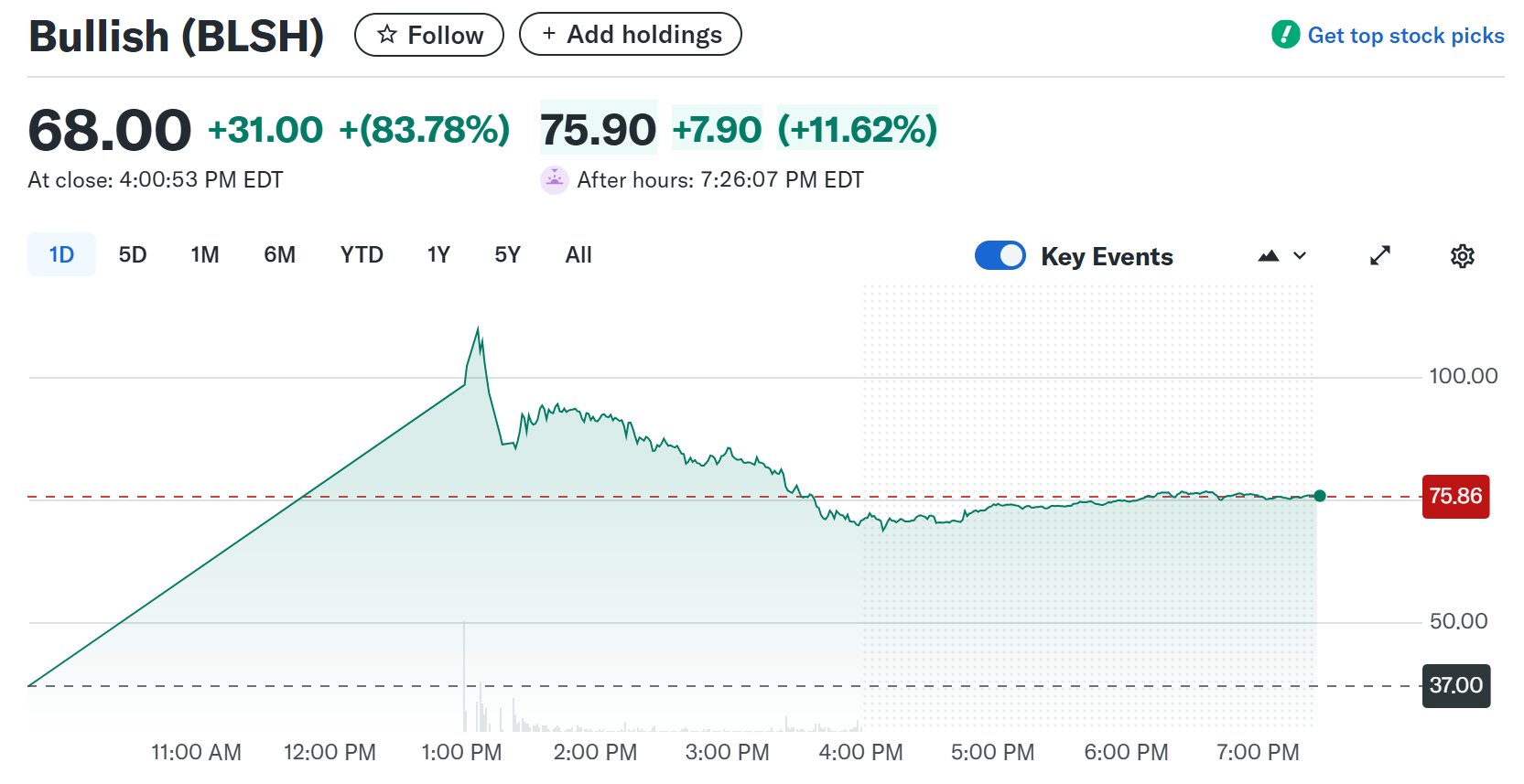

4️⃣ Bullish(BLSH)

數字資產交易平台,IPO 定價 37 美元,開盤 90 美元,高見 118 後收 68 美元;估值高於 Coinbase,短期炒作為主。

5️⃣ Circle(CRCL)

增發與高管減持致股價跌逾 6%,但獲 BlackRock 建倉。

6️⃣CoreWeave(CRWV)

Q2 虧損擴大且不及預期,股價跌 20.8%,面臨解禁壓力。

投資觀點

短期:降息交易與 FOMO 支撐市場,AI 與加密仍是資金主旋律,部分高估 IPO/題材股短炒為主。

中期:9 月中旬後或迎回調窗口,補漲板塊(IWM、道指)結束後資金可能鎖利。

風險:債務壓力、增發潮、解禁壓力與題材股過熱,需防高位套現潮。