整體市場動態

大盤走勢:8/11美股三大指數小幅下跌。標普500尾盤回吐漲幅,CPI數據公布前走弱。

俄烏局勢:川普淡化戰爭即將結束預期,與普京本週五會晤僅為試探性會談;澤連斯基拒絕割地談判方案。

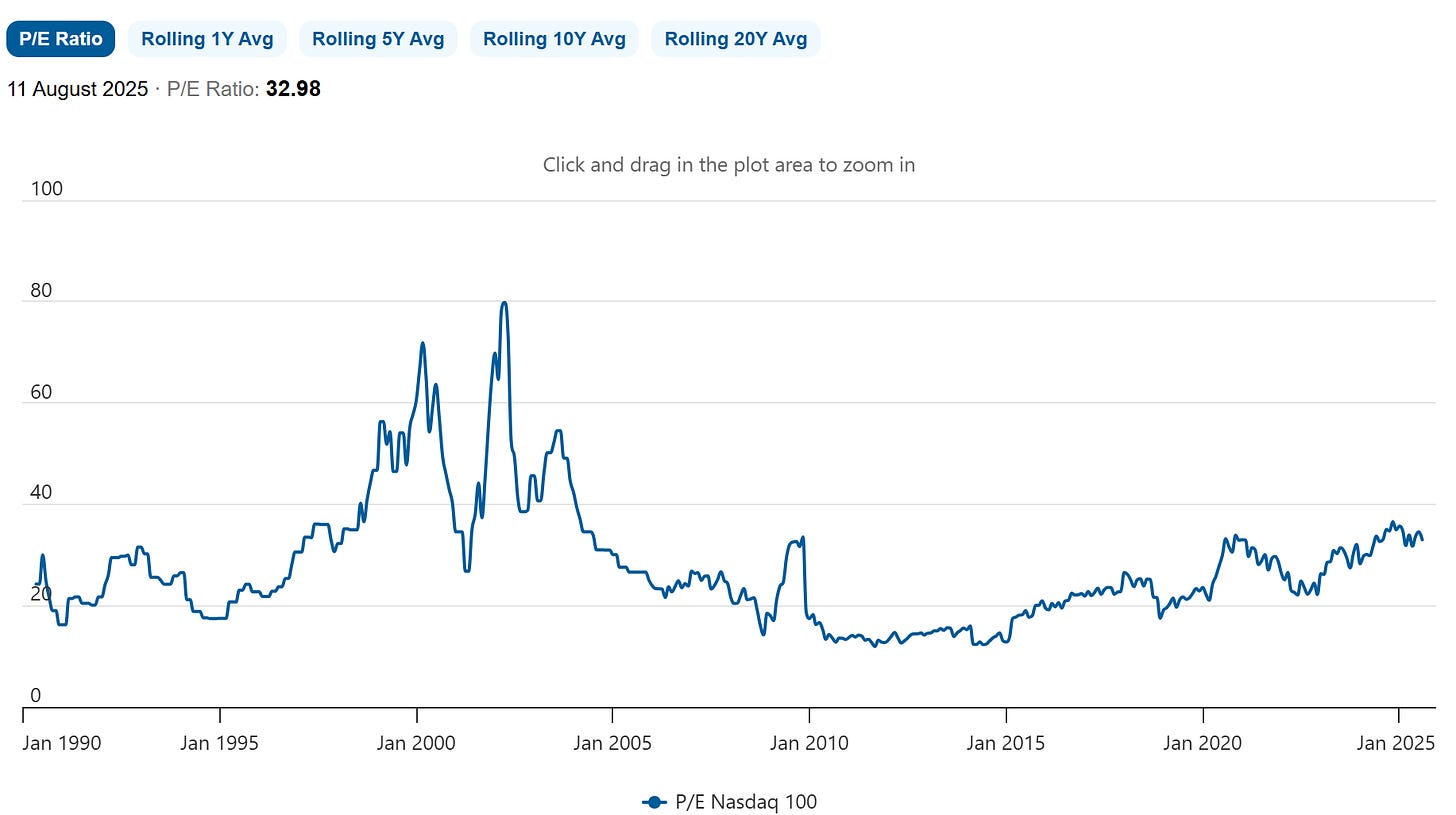

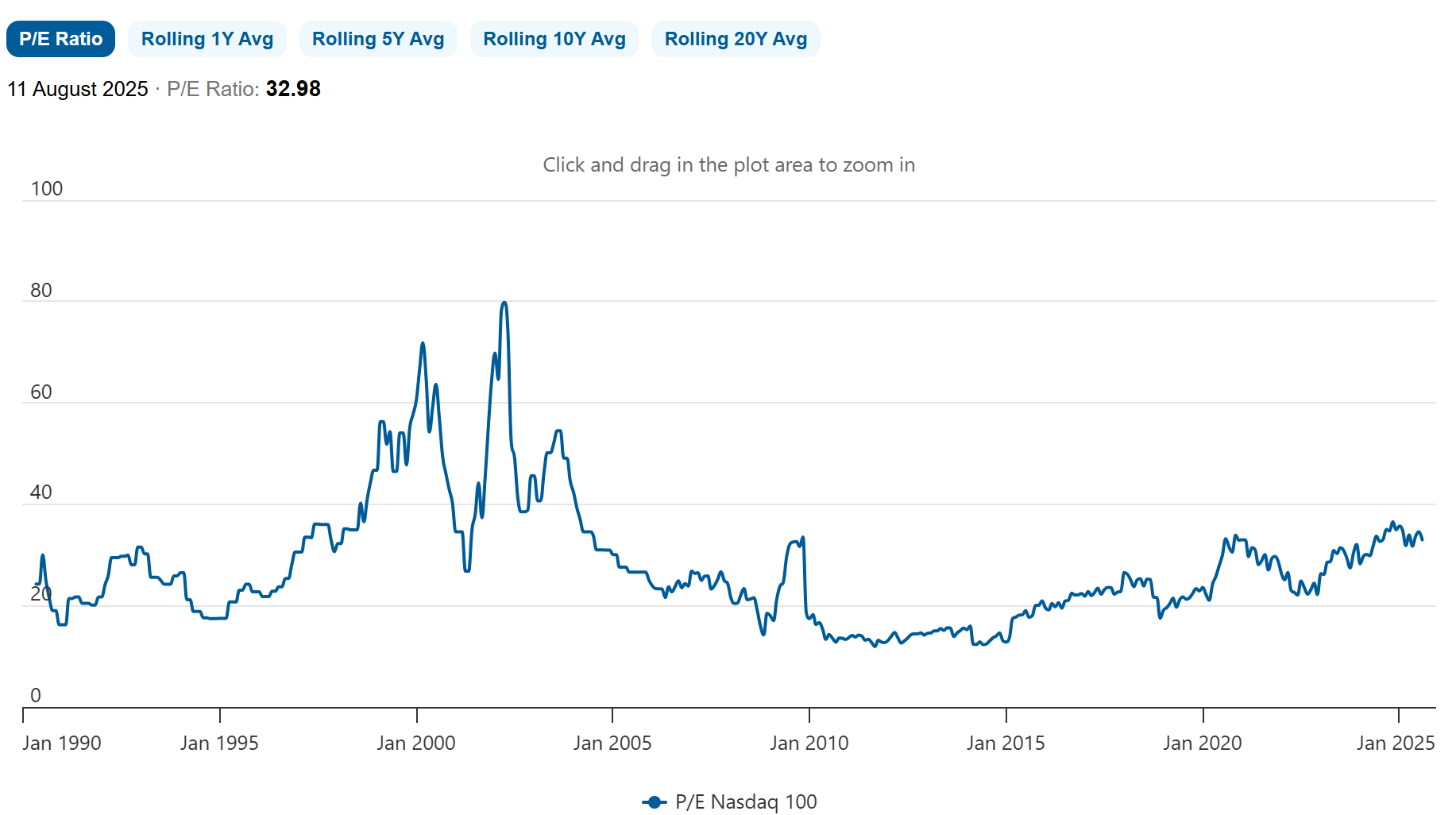

估值與風險:納指100市盈率約33倍(低於年初38倍但仍高),若回到38倍,泡沫風險加大。美銀調查顯示 91% 基金經理認為美股被高估(2001年以來最高)。

CPI觀點:符合預期→利多有限;低於預期→刺激FOMO;高於預期→資金轉向防禦板塊。

短線展望:月底英偉達財報前,股指上下空間有限,可能盤整消化。

個股與板塊動態

1. 能源與核能

OKLO:Q2淨虧損 2469萬美元(EPS -0.18,差於預期-0.12),無營收,PPT公司,靠融資推進核反應堆研發;短線依技術面波段操作,不重倉。

2. 半導體與AI

美光(MU):因DRAM定價改善上調Q4營收(111-113億美元)與毛利率(44%-45%),各大行上調目標價。

Coreweave(CRWV):財報未出股價先漲7.9%,市場預期高。

英偉達(NVDA):市值達4.5兆美元,8/27財報前華爾街普遍看好,目標價200-220美元。傳與AMD同意向美國政府繳中國銷售收入15%以換取出口許可。

3. 金融與貸款平台

Upstart(UPST):發行5億美元可轉優先債,引發股價下跌;市場關注其自有資金放貸行為增加風險,但降息預期有利。

SOFI:此前15億美元普通股增發,市場已消化。

房利美/房地美:Bill Ackman建議合併,降息周期有利中長線走勢。

4. AI與軟體

SOUN:強勁財報後再漲17.5%,與法國Acrelec合作部署語音AI至2.5萬家餐廳免下車點。

C3.AI:營收與指引遠遜預期,股價暴跌25.6%,CEO因健康問題將由新CEO接任,基本面不佳。

Monday.com (MNDY):Q2業績穩健但全年指引保守,股價暴跌近30%,凸顯軟體股AI應用分化。

SaaS公司最重視的NRR不斷下滑,不看好

5. 消費與餐飲

CMG(Chipotle):受消費降溫影響餐飲業下滑,今年1-3月餐廳就餐次數同比減少10億次;短期僅反彈行情,10-11月或為介入時機。

LULU:受越南生產與加拿大總部關稅影響,短期無反轉跡象。

6. 原材料與新能源

雅保 (ALB):因寧德時代宜春礦暫停生產(全球3%供應)股價漲近7%,短期利好,中長期仍受電動車需求疲軟壓制。

投資策略

盤整期策略:大盤機會有限,聚焦個股波段操作。

AI主線:資金持續抱團大科技與AI概念,非AI行業在高利率下增速停滯。

選股分化:軟體股需證明AI應用實質貢獻才能獲資金青睞。

短線關注事件:CPI數據、英偉達財報、降息預期變化。