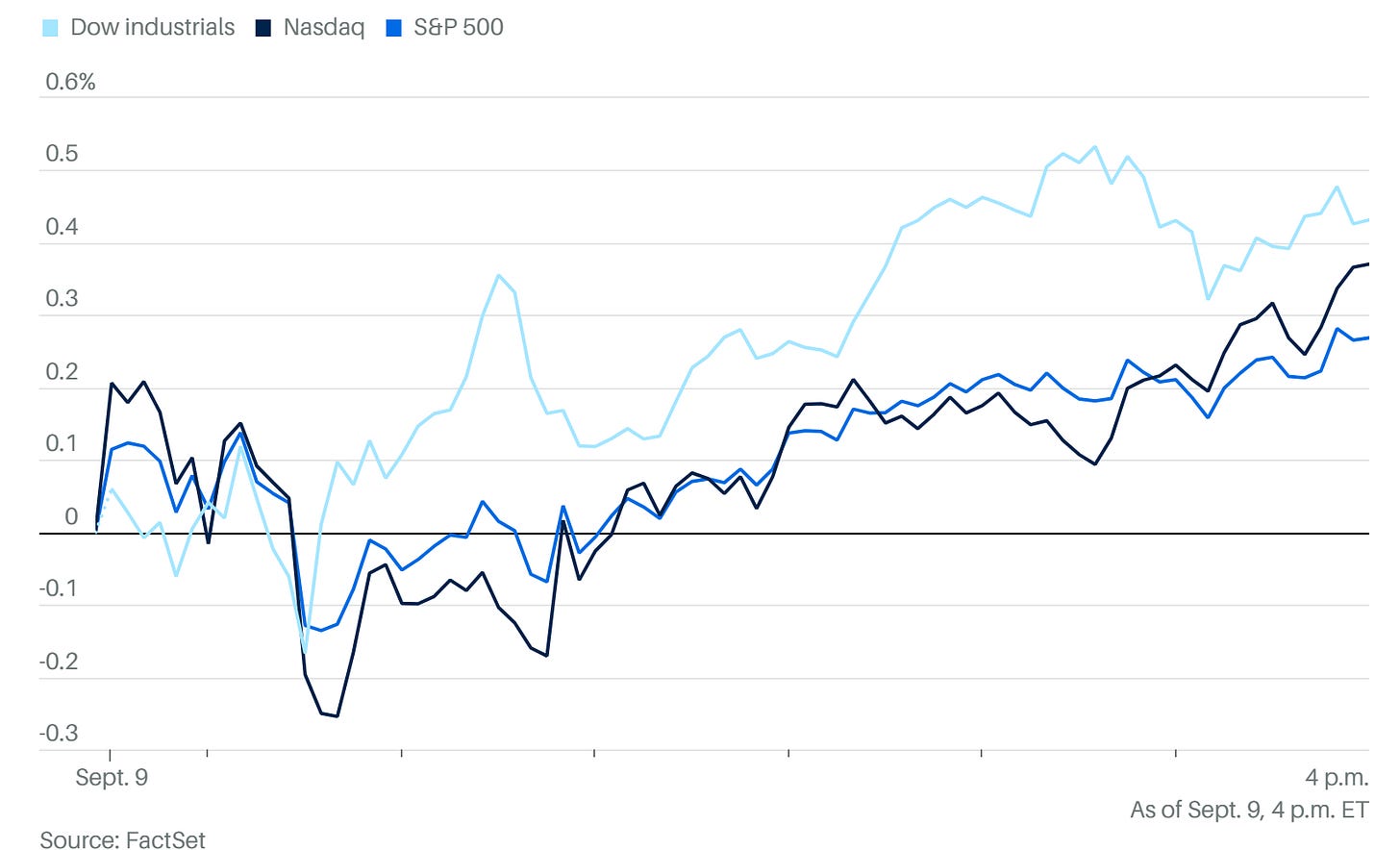

宏觀經濟與市場情緒

股市狀態:標普 500 高位震盪,連續兩天收十字星,仍站在所有均線上方。

散戶情緒極度悲觀(看跌比例 43.4%),形成反向看漲信號。

大機構倉位轉為小幅低配;CTA 倉位拉滿後開始減持。

非農就業修正:美國勞工統計局將截至 3 月的一年內非農就業人數下修 91.1 萬人(2009 年以來最大修正),引發市場對就業數據真實性的質疑。

降息預期升溫:交易員加大對 9 月降息 50bp 的押注;市場核心邏輯仍是炒作降息。

波動率觀察:VIX 收在 15,股市反應平靜;但 ICE 美銀 MOVE 指數飆升,債市已提前緊張。

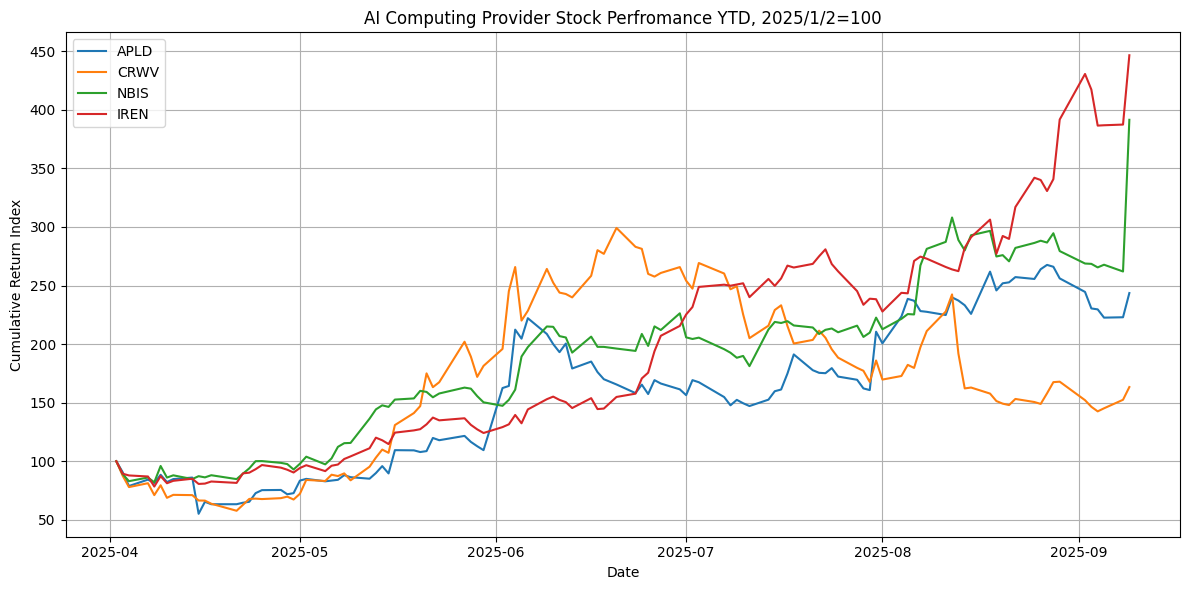

AI 基礎設施與科技公司動態

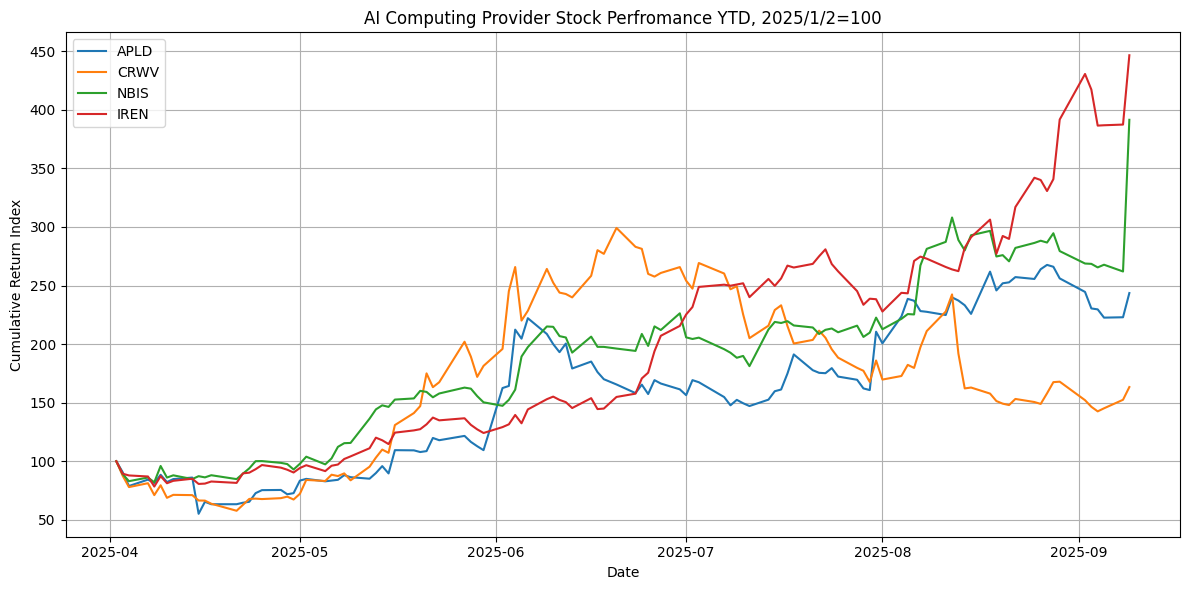

Nebius(NBIS):與微軟簽訂 194 億美元雲計算合約(至 2031 年)。

將轉向 以合約為擔保的融資模式,類似 CoreWeave。

預期會與第三方數據中心(如 APLD)合作加速履約。

帶動 AI 基礎設施板塊集體上漲。

投資策略:保守可選 APLD(偏向「租金收租」模式),激進可選 CRWV(AI 雲服務,背靠 NVIDIA)、IREN(算力租賃)。

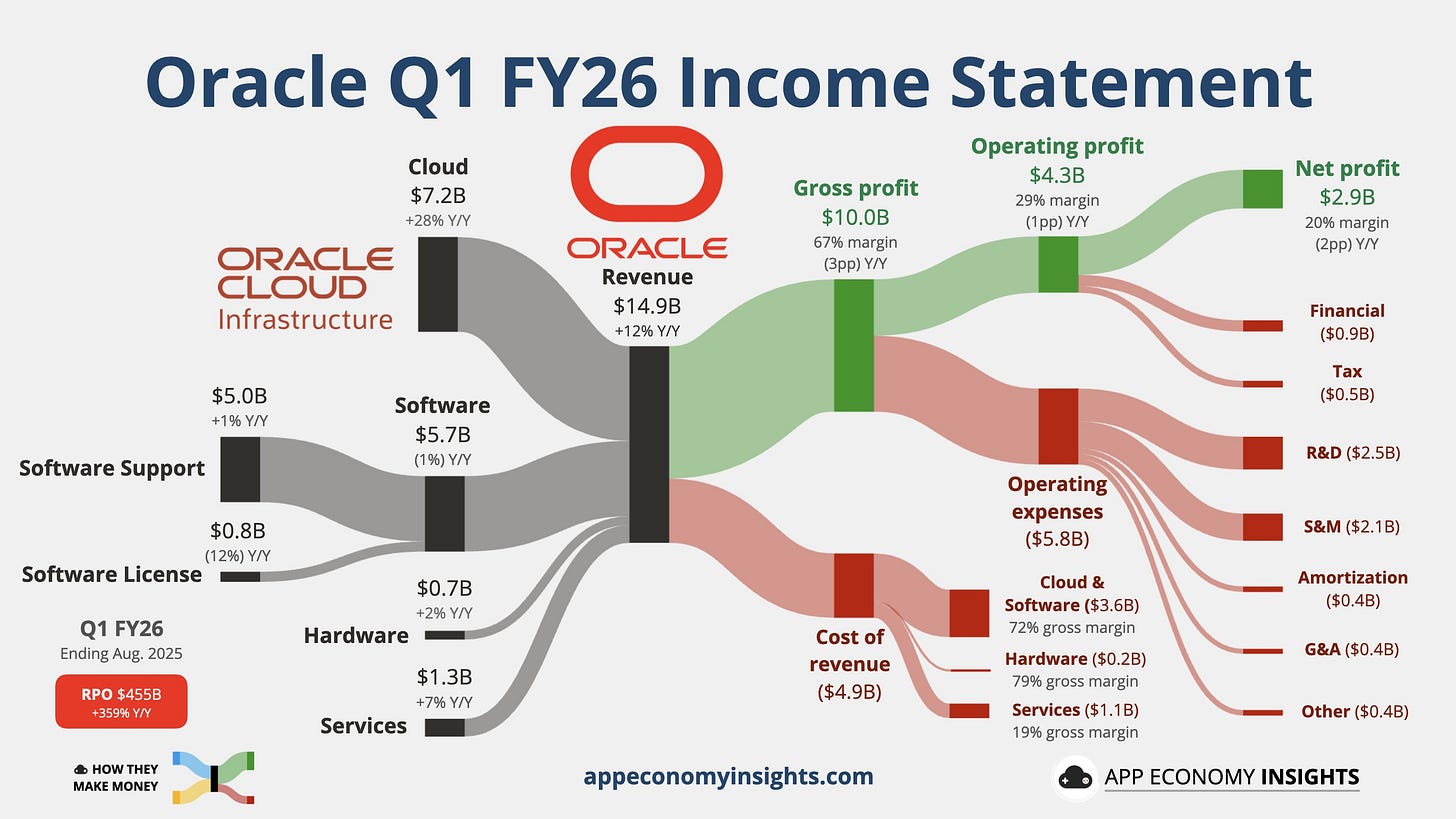

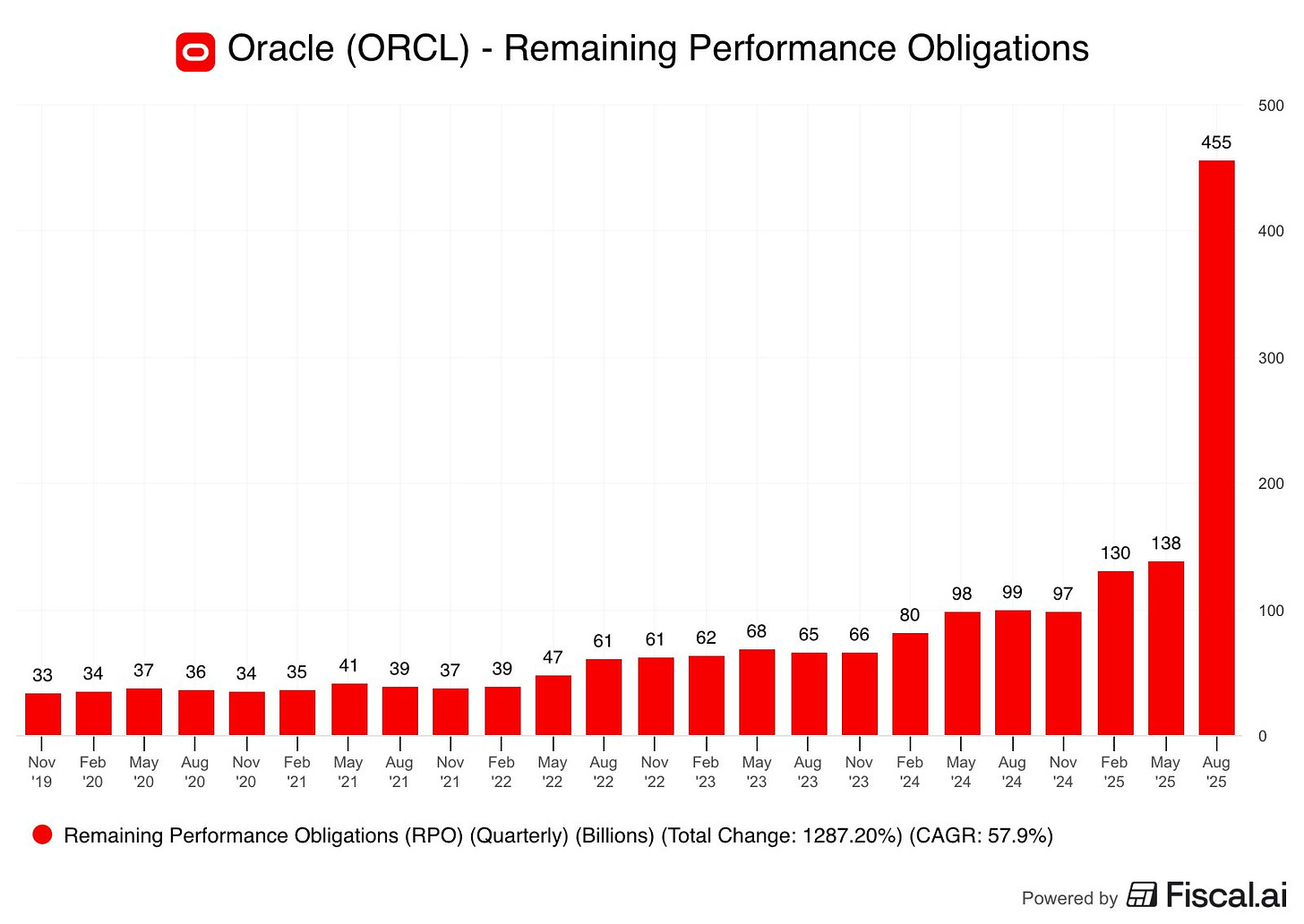

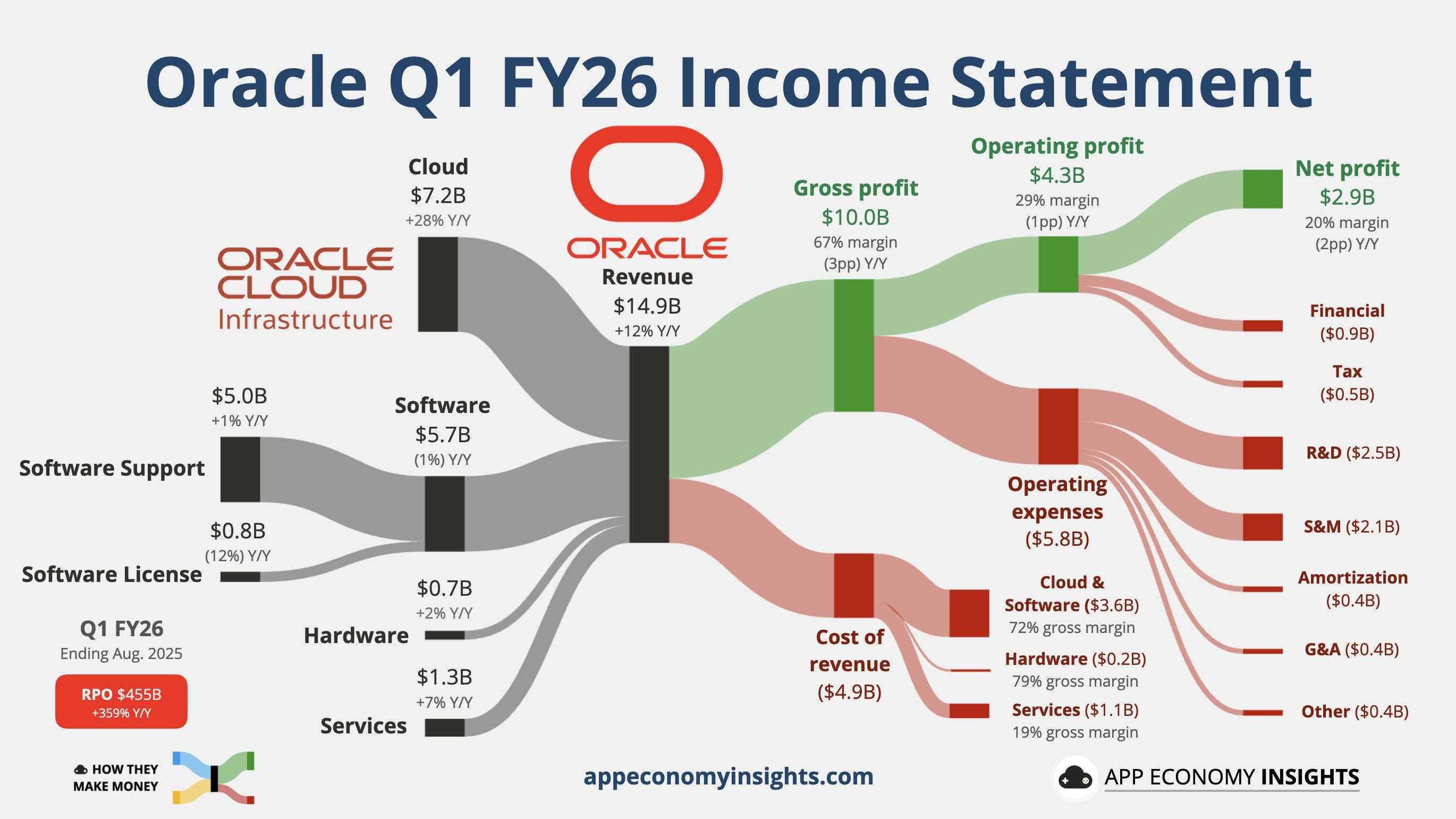

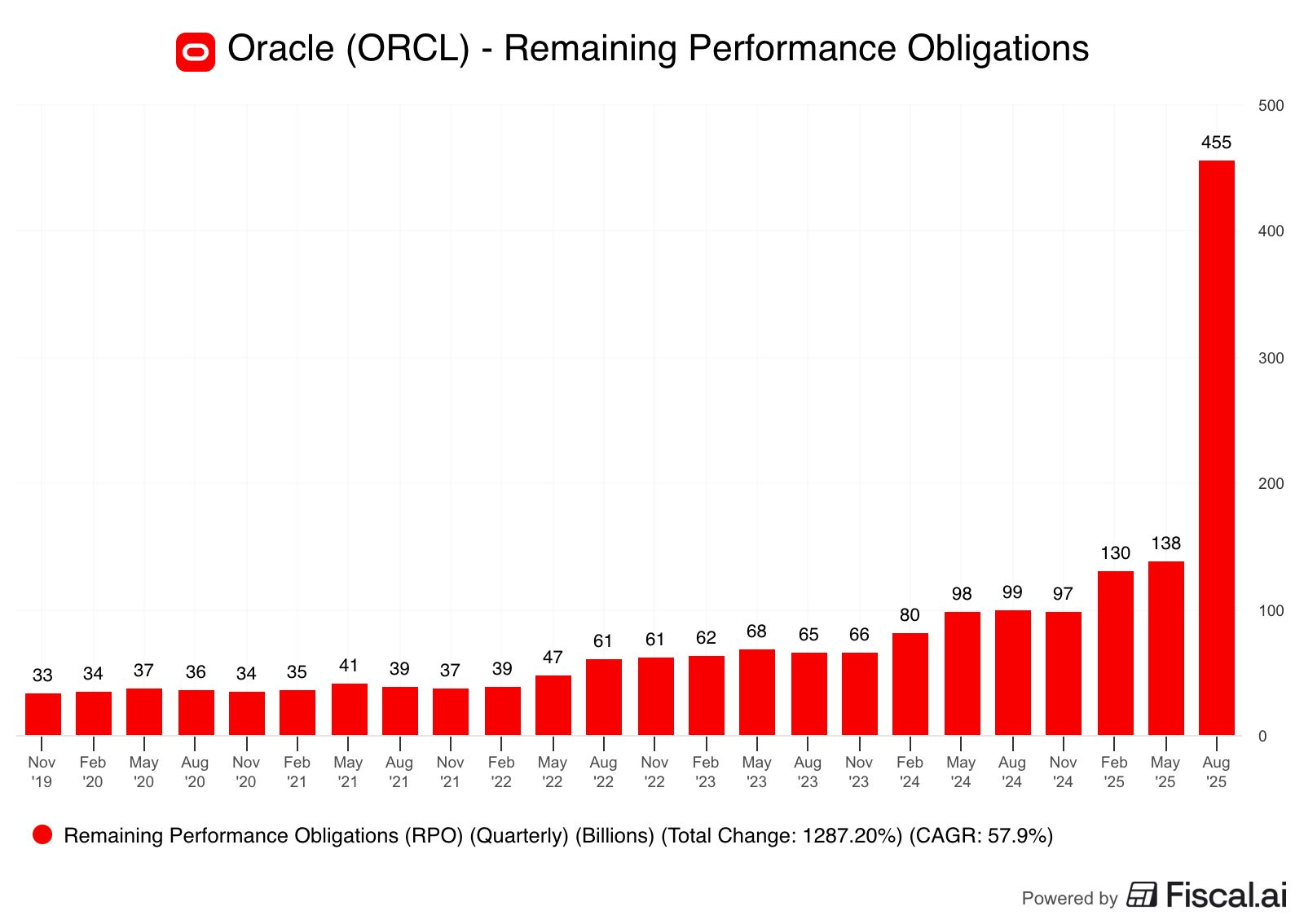

甲骨文(ORCL):Q1 營收 149 億美元(+12%),雲收入 72 億美元(+28%)。剩餘履約義務 4550 億美元(+359%)。盤後股價大漲受 AI 情緒推動。

合約積壓訂單飆至 $4550 億(Q4 僅 $1380 億),顯示 AI 伺服器租用需求爆炸

微軟 (MSFT):股價表現平淡,但其大單釋放時機被認為是「戰略救火」,在非農修正引發衰退擔憂時,用 AI 熱點穩住市場。

其他產業與個股

醫療保險:

UNH:預計 2025 年 78% 會員將加入四星級以上計劃,股價大漲,被視為防禦股。

股價向上填補跳空缺口了,可考慮買入作為防禦型股票 HUM:因 2026 年 Medicare Advantage 星級評級可能下滑,股價暴跌 12%,短期基本面承壓。

蘋果 (AAPL):新機發布後股價被拋售,AI 熱點無法受惠,亦非防禦股,處於「雞肋」地位。巴菲特賣出決策獲證明前瞻。

iPhone 17 系列,果粉已經無感了… AirPod 3支持即時翻譯,但為什麼一定要用耳機即時翻譯,手機也可以啊?! 房地產與兩房 (FMCC/FNMA):

股價持續大漲,炒作 重新 IPO 與脫離政府監管。

財政部長貝森特暗示川普可能宣布 全美住房緊急狀態,以推動住房建設,利好兩房。

投資觀點

短期支撐:降息預期與 AI 利好仍支撐美股,但波動風險累積。

潛在風險點:若 CPI/PPI 數據不及預期,AI 題材可能壓不住大盤,反而放大跌幅。

中期趨勢:

AI 仍是最核心的結構性機會,NVIDIA 位居產業金字塔頂端。

房地產與醫療保險股則是防禦與政策驅動的另一條投資線。