今日美股行情:低流動性 + 板塊輪動

市場分化明顯:AI 基礎設施股疲弱,周期股受益降息預期與政府重啟前景而上漲。

三大指數:

道瓊再創歷史新高,首次突破 48,000 點

S&P500 小幅收漲

NASDAQ 小跌(科技股承壓)

VIX 從 22.7 回落到 < 18,市場重回穩定狀態。

主要指數技術面

✅NASDAQ

高開低走,仍未站上 10 日線。

正處於「上下兩個缺口」區間震盪。

眾議院投票若利好 → 有望回補上方缺口。

✅S&P500

緩步上行,日 K 小陰線,6900 出現壓力。

關鍵位置:

>6900 → 有望挑戰 7000~7200

6800 → 多重支撐

6700(50 日線) → 底線

政府停擺終結在即

眾議院今晚 7 點(美東)投票通過結束政府停擺機率高。

市場情緒在投票前偏謹慎,屬正常反應。

華府 × 華爾街:川普宴請金融大佬

白宮今晚舉辦私人晚宴,賓客包括:

JPMorgan(吉米·戴蒙)

Morgan Stanley

BlackRock、Blackstone

Goldman Sachs

目的:強化與金融巨頭關係 + 鼓勵投資美國製造業。

類比過去:

9 月科技 CEO 晚宴後,大量投資計畫陸續宣布。

2018 年底川普與投行會議後,華爾街買入美股托市。

結論:短線偏利好美股。

財報季接近尾聲:S&P500 表現創 2021 以來最佳

已有 456 家 S&P500 成分股公布財報:

82% 財報優於預期

EPS 整體 YOY +14.6%(原預估 7.2%)

重中之重:NVIDIA 下週公布財報 → 市場最重要事件。

美債、流動性與宏觀面

美債殖利率持續下降 → 市場押注 Fed 12 月降息。

10 年債殖利率看跌 < 4%。

因政府停擺,10 月就業與通膨數據可能「消失」。

財政部發債 → 部分資金從 AI 高估值股流向債市。

個股與產業解析

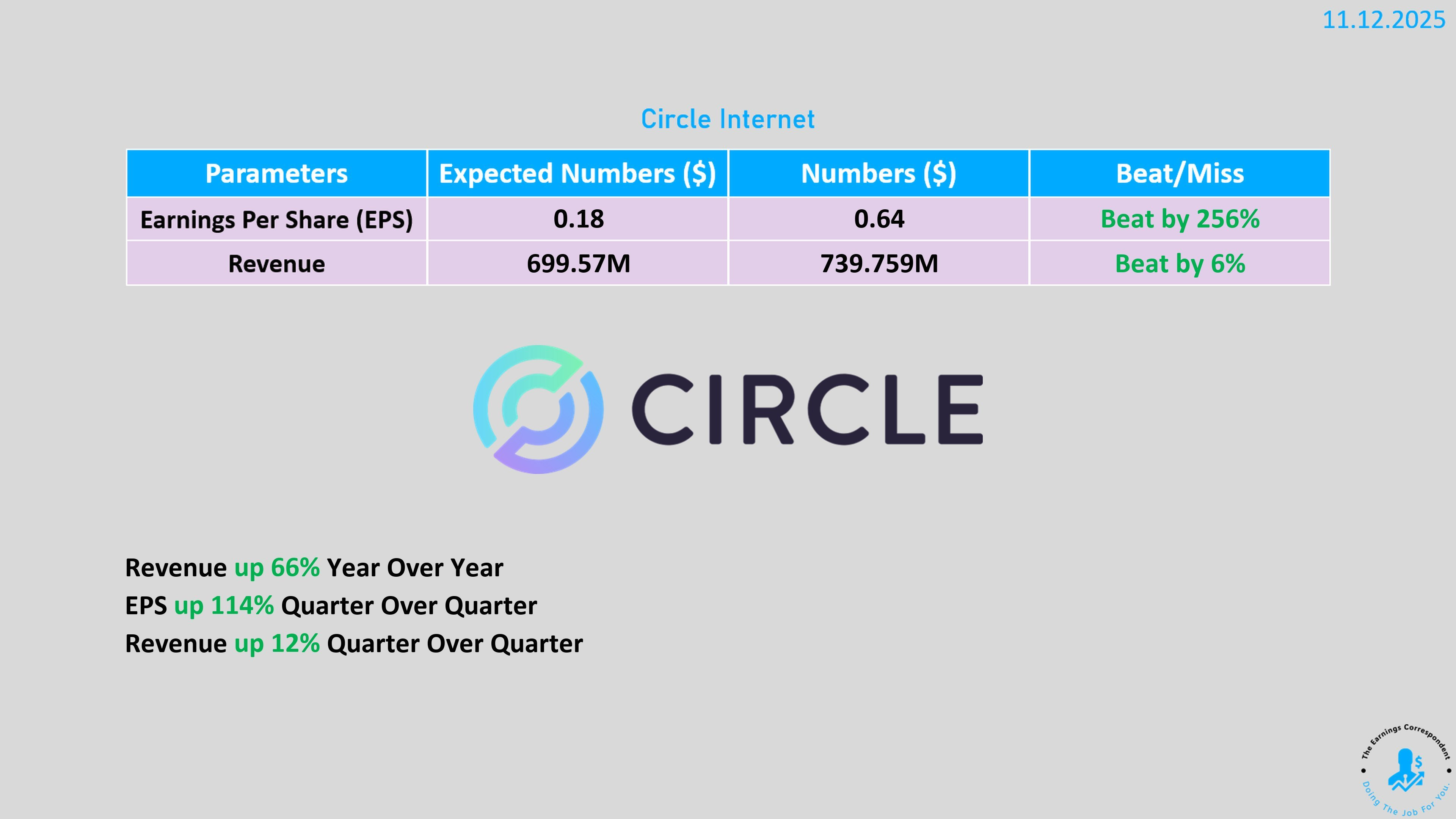

1️⃣ Circle:財報亮眼,但股價暴跌

Q3 財報:

收入 7.398 億美元(+66%)

淨利 2.14 億美元(+202%)

EPS 0.64(預期 0.20 的 3 倍)

USDC 流通量 737 億美元(YOY ×2)

市占率升至 29%

但股價跌超 12% → 四大壓力同時爆發:

12 月初解禁潮(lock-up)提前至本週五就可能生效)

Fed 降息 → 利息收入減少

JPM 在 Coinbase Chain 推出 存款代幣 JPMD → 競爭預期

公司上調全年營運成本預期(壓 EPS)

本質原因:市場認為估值仍偏高 → 持續殺估值。

2️⃣ AI 板塊:AMD 扛大旗,其餘 AI 概念全線回落

AMD:大漲 9%

其餘:

NVDA、PLTR、ALAB、APLD:普遍下跌

AMD 昨日被壓,今日補漲

3️⃣ Cisco 財報與指引全面優於預期

Q1 營收 148.8 億美元(優於 147.7 億預期)

上調 2026 全年營收至 602–610 億美元(原為 590–600 億)

上調全年調整後 EPS 至 4.08–4.14 美元

財報後盤後上漲 4%+ → 市場認為 Cisco 是 AI 基礎設施「第二層贏家」。

→ AI 與企業網路更新需求比市場預期更強。

✅兩大需求主線同時爆發

(1)AI 資料中心擴張

科技巨頭增加 CapEx 推升網路設備採購(交換器/路由器/光網路)

(2)企業 Campus 網路多年更新潮啟動

Cisco 稱將是「multi-year、multi-billion」級別

來自 AI 推理、資安、帶寬需求上升

→ Cisco 迎來罕見的雙循環成長。

4️⃣ CoreWeave(CRWV):暴跌未止

股價跌至 85 美元,從 10 月底高點已跌 40%。

公司擴大循環信貸額度至 25 億美元,到期延長至 2029。

技術面:收在當日最低 → 賣壓未結束。

下方可能探 80 美元 形成「插針」後整理。

未來變數:

若 NVDA 財報大漲 → CRWV 有弱反彈

若 NVDA 震盪/下跌 → CRWV 易繼續破底

5️⃣ Oklo:沒有營收,但靠政策與敘事飛天

Q3 財報:

無營收

虧損 2,970 萬美元(遠差於預期)

但股價仍飆升 12%:

DOE 批准 核燃料製造設施安全協議

強化 Aurora-INL 2026 年落地信心

可能獲 DOE 貸款支持

典型敘事股:熱錢捧就飛,潮水退就深跌。

6️⃣ On(瑞士跑鞋)財報炸裂、股價跳空

Q3 業績亮點:

淨銷售 7.95 億瑞郎(預期 7.63 億)

EPS 0.43 瑞郎(預期 0.27)

YOY 增長強勁(收入 +38%,EPS +218%)

預期全年銷售額 29.8 億(略高於預期)

反映消費者仍願意接受關稅後的高價。

同板塊氣氛回暖:

Nike 近日領漲道指

但 LULU 垂直整理 3 個月,等待財報催化

投資總結:市場主線

AI → 降溫(等待 NVDA 財報)

週期股 → 配合降息 + 政府重啟受益

流動性 → 政府重新開門後改善

故事股(Oklo、CRWV) → 高貝塔,受情緒與敘事主導