商戰周報 EP2

AI 自我進化的奇點、Intel 的結構性難題、Microsoft 在生成式 AI 領域的最新進展、廣告進駐 ChatGPT、港股迎來中國 AI 盛世、Claude Cowork 引發軟體產業強震、Tesla 宣告 FSD 買斷制終結、Thinking Machines 爆發宮鬥

AI 自我進化的奇點:Anthropic 揭開「氛圍辦公」時代序幕

科技圈正目睹一場軟體工程的範式轉移。Anthropic 近期推出的辦公神器 Claude Cowork,其震撼力不僅在於它能兩小時完成兩個月的工作量 ,更在於其開發過程揭示了 AI 研發已進入「自我進化」的正向循環 。

10 天開發傳奇:當 AI 成為自己的建築師

Claude Cowork 的全數代碼並非由人類敲定,而是由 Anthropic 專為開發者設計的工具 Claude Code 幾乎自主完成 。令人咋舌的是,整個開發週期僅耗時約 10 天 。這不僅驗證了 Anthropic CEO Dario Amodei 關於「AI 將編寫 90% 以上代碼」的預言提前實現,更標誌著軟體開發已從人工堆砌,進化到由 AI 驅動的指數級成長階段 。

「一人軍團」模式:從碼農到戰略指揮官

在 Cowork 的開發過程中,人類工程師的角色發生了徹底蛻變。工程師不再沉溺於繁瑣的編碼與除錯,而是轉型為「AI 軍團」的統帥:

多機並行調度:每位工程師在螢幕上同時啟動 3 到 8 個 Claude 實例(在 Anthropic 工程師心目中,這些 instances 是被當成真正的工程師的)。

角色化職能分配:工程師將不同的 AI 實例分配為前端設計師、後端邏輯架構師、技術調研員及 Bug 修復員 。

決策與審核核心:人類團隊僅負責拍板大方向、拆分複雜任務及最終的代碼合併審核 。

氛圍辦公的興起與 SaaS 的末日?

Claude Cowork 透過復用 Claude Code 的底層邏輯,展現了強大的「自主推理」與「主動性」,能自動處理從報稅、對帳到複雜租約審查等專業任務 。這種強大的通用性正對市場上眾多功能單一的 AI SaaS 工具造成毀滅性衝擊 。

隨著 Anthropic 成功利用自身工具加速產品迭代,2026 年將正式迎來「氛圍辦公(Ambient Productivity)」之年 。這場革命正重新定義工作的本質:當 AI 能以百倍速度處理事務,人類的創意、決策與情感連結,將成為職業價值的最後堡壘 。

Intel 財報後股價重挫 17%:當過度樂觀的期待撞上骨感的現實

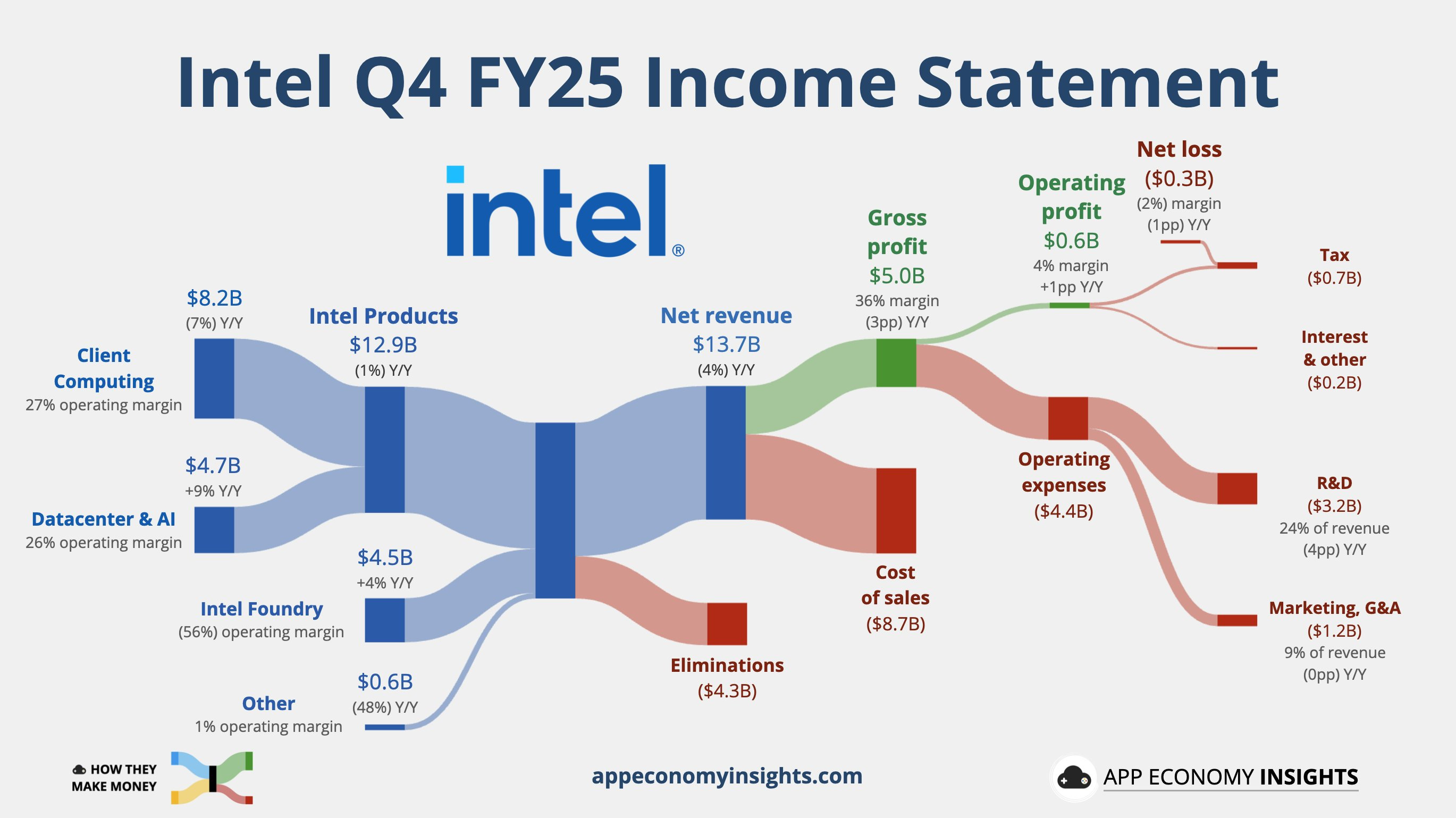

Intel 在 1/23 日周五股價重挫逾 17%,幾乎回吐了過去一個月因市場高度期待而產生的漲幅。儘管其 2025 年第四季度的營收(137 億美元)與利潤(非 GAAP 每股盈餘 0.15 美元)均優於分析師預期,但投資者選擇在大漲後「賣出消息」,主要原因在於 2026 年第一季的財測極其疲軟,且執行長陳立武坦承公司正面臨嚴重的供應短缺問題。

股價崩盤的核心原因:

財測低於預期: Intel 預測 2026 年第一季營收僅為 117 億至 127 億美元,調整後的 EPS 預期僅在損益兩平點(0.00 美元),遠低於市場原先期待的 0.05 美元。

嚴重的供不應求: 諷刺的是,儘管 AI 資料中心需求強勁,Intel 卻因其工廠製程效率不足與產能限制,無法及時供貨,甚至面臨零組件庫存耗盡的窘境。

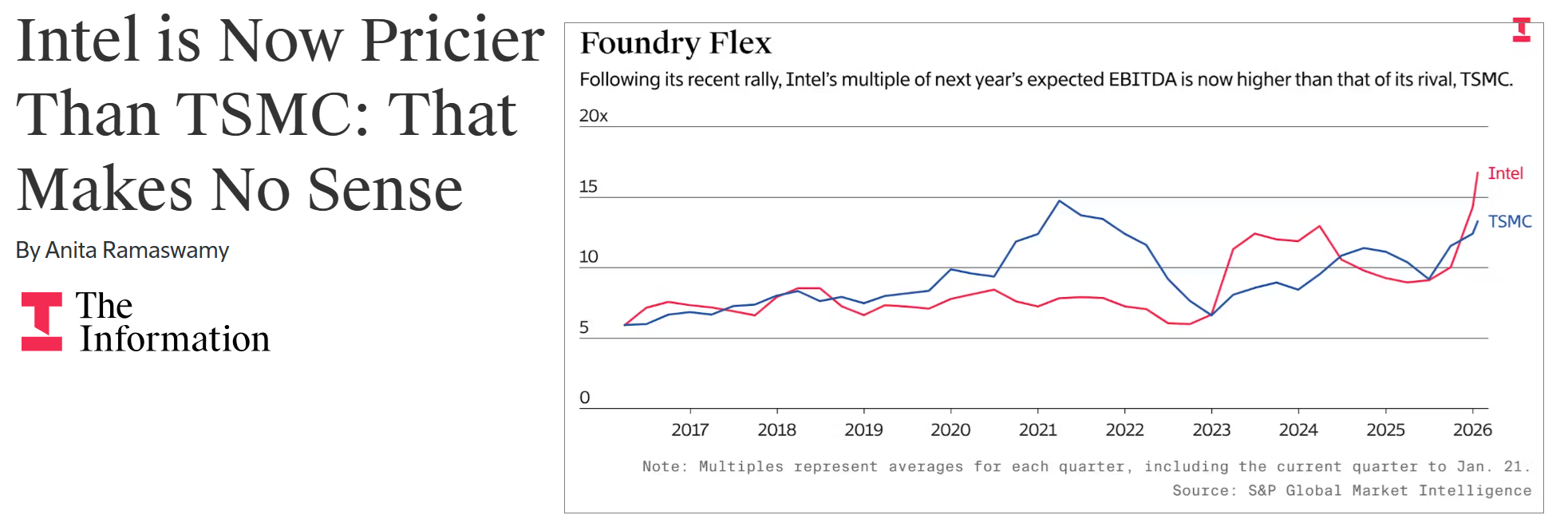

市場信心修正: Bernstein 分析師 Stacy Rasgon 指出,Intel 在財報前因政治人物支持與 AI 幻想而「變成了迷因股」,漲幅近 50%,導致其估值「高到不合理」,財報只要有一絲缺點就會觸發崩跌。

Intel 的結構性難題與「十年修補之路」

過去一年,市場對 Intel 的 Turnaround 似乎過於樂觀。目前的真實情況顯示,這家矽谷標誌性企業依然深陷在多重困境中,且未來的復甦道路絕非線性。

1. 代工業務缺乏大客戶的「孤島效應」

Intel 目前最大的生存危機在於其耗資巨大的代工業務。雖然 18A 製程已開始量產 Panther Lake 晶片,但截至目前,該製程主要仍是用來生產 Intel 自家產品。儘管傳言有 Apple 的訂單,但尚未獲得證實;更關鍵的 14A 製程 預計要到 2026 下半年或 2027 年才會有客戶決定,且真正的營收貢獻要等到 2028 或 2029 年。

競爭者優勢: 龍頭台積電正在美國亞利桑那州興建價值 1,650 億美元的產能,這削弱了 Intel 所標榜的「在地化」競爭優勢。

產線利用率低下: Intel 因產品市佔流失,導致代工部門缺乏規模效應來支撐其巨大的建廠成本,該部門目前仍維持約 100 億美元 的年度虧損率。

2. 產能錯估與製造效率低落

分析師 Stacy Rasgon 批評 Intel 犯下了極大的錯誤:在資料中心需求強勁時,Intel 卻因為自身的工廠產能規劃不當,甚至在幾個月前還在報廢舊設備。這暴露了 Intel 對市場動向的精準度不足,且對於新製程的良率優化速度未達標準。

「這是一個花了十年才壞掉的系統,可能也需要十年才能修好。」—— Stacy Rasgon。

3. 核心產品業務持續失血

在產品面上,Intel 依然在伺服器與個人電腦市場將市佔率讓予 AMD 與 Arm。

數據中心失守: 雖然資料中心需求成長,但 AMD 的產品(如 5nm 或 7nm 晶片)在效能與穩定度上持續領先,Intel 則受困於供應鏈斷裂。

PC 市場隱憂: 因應 AI 伺服器的產能挪用,Intel 已開始減少 PC 晶片的供給,這可能導致 2026 年低階 PC 供應稀少且價格上漲,進一步削弱消費者的購買力。

4. 股價與估值的「虛火」

HSBC 分析師 Frank Lee 指出,Intel 的轉型計畫並非一個「乾淨的故事」。之前的股價狂飆更多是基於對美國政府補貼(如 CHIPS 法案)及 Nvidia 象徵性投資的「情緒化反應」,而非營運面實質轉好。在股價本益比一度飆升至離譜的高點後,此次財報後的暴跌,正是市場對其基本面進行的痛苦修正。

結論:漫長的冷戰

目前的 Intel 雖然擁有了新任 CEO 陳立武的專業領導以及美國政府的政治支持(持股約 10%),但本質上的製造技術落後與成本結構臃腫,並非一朝一夕能解決。在 14A 製程真正贏得 Nvidia 或 Apple 等巨頭的訂單之前,Intel 的代工業務仍將是一個持續失血的錢坑,而產品業務則在競爭對手的夾擊下步步驚心。

Tesla 宣告 FSD 買斷制終結:強推訂閱制轉型 SaaS AI 公司

Elon Musk 近期於 X 平台拋出震撼彈,正式宣布 Tesla 將於 2026 年 2 月 14 日之後,全面停止提供全自動駕駛(FSD)軟體的「一次性買斷」選項。這標誌著 Tesla 從硬體製造商向軟體訂閱制(SaaS)轉型的戰略進入最後衝刺階段。

緊接在此公告之後,北美市場已率先於 1 月 23 日調整銷售策略:新購的 Model 3 與 Model Y 將不再標配基礎版 Autopilot(包含車道維持等功能)。車主若需使用相關功能,必須直接訂閱每月 99 美元的 FSD 方案。Musk 並明確警告,隨著 FSD 能力提升與法規過關,99 美元的月費未來將會逐步調漲。

為了安撫舊有車主,Tesla 同步開放 FSD 授權轉移優惠,期限至 2026 年 3 月 31 日止。此日期被視為 Tesla 軟體資產化的最後窗口。分析師指出,此舉旨在將 FSD 從「隨車資產」剝離為「持續性服務」,藉此拉高營收的預測性與毛利率。然而,強迫訂閱的策略也引發不少車主與法律專家的議論,認為 Tesla 正試圖以軟體鎖定(Lock-in)方式,削弱消費者的硬體自主權。

為何 Tesla 的 FSD 無法成為自動駕駛界的 Android?

當 Elon Musk 在 X 上直言傳統車廠不願授權 FSD 是「瘋了」的時候,他或許低估了汽車產業作為「百年品牌」的生存本能。儘管 Tesla 試圖將 FSD 打造為如同手機界 Android 或電腦界 Windows 的產業標準,但 2026 年初的產業動態顯示,這場「授權之夢」正面臨極大的天花板。

一、 汽車與手機的估值邏輯差異:品牌即靈魂

在智慧型手機產業,品牌溢價多來自 App 生態與性能,消費者可以接受不同品牌的手機跑著同樣的 Android 系統。但在汽車產業,駕駛體驗、安全決策與品牌信任是車廠的「靈魂」。 若 Mercedes-Benz 或 Ford 搭載了 Tesla 的 FSD,這無異於將車輛的決策權與數據主權拱手讓人。當車輛的駕駛風格與 Tesla 無異,傳統車廠將淪為毫無溢價能力的「硬體代工廠(Tier 1 供應商)」。對於追求垂直整合與品牌獨特性的車廠(如 Rivian)來說,接受 FSD 授權等同於承認技術破產,長期將導致品牌認同度的消失。

二、 「狐狸尾巴」與訂閱制的反效果

Tesla 近期推行的「強迫訂閱」與「取消基礎標配」策略,對其他車廠而言更像是一種戰略警告。Musk 展現了 Tesla 隨時能透過雲端更新改變定價與功能的權力。 對於潛在的授權對象來說,一旦整車架構與 Tesla FSD 綁定,未來在面對 Tesla 調漲授權費時將毫無議價能力。這種「寄人籬下」的商業風險,讓具有規模的車廠寧可投入鉅額 R&D(如 Ford 宣稱自研可降本 30%)也要保住自研地位。

三、 Nvidia Alpamayo:提供「武裝」而非「靈魂」

Nvidia 在 2026 年 CES 推出的 Alpamayo 方案,正是精準地切入了 Tesla 的軟肋。Nvidia 的策略是提供「工具鏈」與「推理模型」,讓車廠在 Nvidia 的晶片基礎上,訓練出具備「品牌個性」的自動駕駛系統。

可解釋性: Alpamayo 提供的因果鏈(CoC)讓車廠能掌握決策日誌,應對法規監管。

數據主權: 數據留在車廠私有雲,不必上繳給競爭對手(Tesla)。 這讓 Nvidia 成為了中立的「軍火商」,而 Tesla 則更像是一個想兼併領土的「強勢鄰國」。

四、 商業評析結論:估值模型的回歸

Tesla 的 FSD 授權進度停滯,反映出其 SaaS 轉型面臨的「生態系障礙」。如果 FSD 無法跨品牌普及,其估值就不能享有 Windows 級別的平台溢價,而必須回歸到「Tesla 專屬配件」的邏輯。 當 FSD 的裝機量受限於 Tesla 自家產能,且面臨 Nvidia 帶領的「自研民主化」陣營挑戰時,其數據護城河的領先時間將被大幅壓縮。2026 年將是市場重新評價 Tesla AI 價值的關鍵:它或許能成為軟體毛利極高的「精品店」,但要成為統治全球車業的「Android」,目前看來,百年車廠們並不打算繳出他們的靈魂。

Microsoft 在生成式 AI 領域的最新進展

微軟將於下週三(1/28)盤後公布 FY26 Q2 財報,根據 Morgan Stanley 最新研究報告,微軟對 OpenAI 的投資總額將在 2026 財年第二季達到 130 億美元上限。在此情境下,預計將帶來約 12 億美元的稅後淨利貢獻,約當 GAAP 每股盈餘預估值 3.81 美元的 4%。大摩將 F2Q26 的 Non-GAAP EPS 預估上修至 3.97 美元。

一、 M365 Copilot 採用率:邁向爆發性成長的拐點

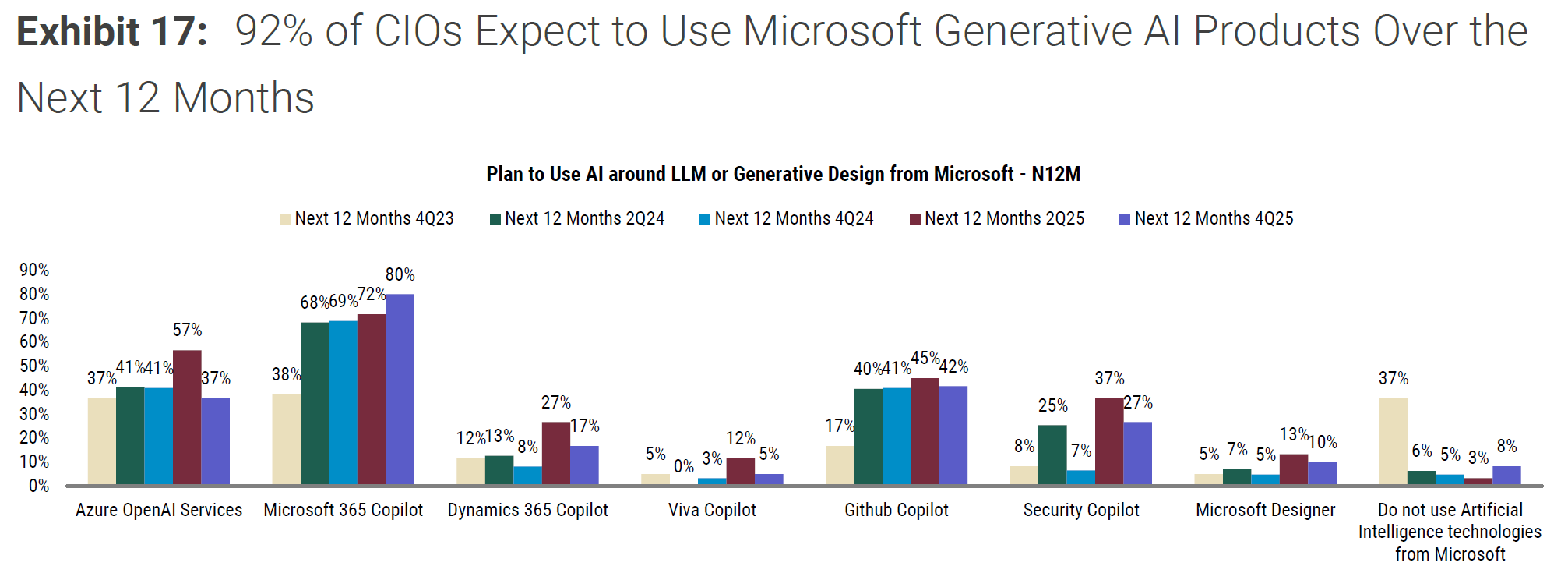

最新 CIO 調查數據顯示,企業對於微軟生成式 AI 產品的採用意願非常強勁,並預示未來幾年將出現大規模部署。

極高的企業採用意願: 根據 2025 年第四季度的調查,高達 92% 的 CIO 預計在未來 12 個月內採用微軟的生成式 AI 產品 。若將時間軸拉長至未來 3 年,這一數字更上升至 95% 。

滲透率顯著提升: CIO 預計未來 12 個月內,M365 Copilot 將部署於組織內 36% 的員工;而未來 3 年內,這一比例預計將大幅躍升至 61% 。這是過去三次調查以來最大的連續增長增幅,顯示 Copilot 正在從測試階段轉向全面普及 。

產品線熱度: 在微軟眾多 AI 方案中,M365 Copilot、GitHub Copilot 和 Azure OpenAI 服務 是最受企業青睞的前三大解決方案 。

二、 E5 授權與 Purview:Copilot 成功的核心基石

微軟高階授權(E5 SKU)與其數據安全工具(Purview)是推動 Copilot 採用的關鍵助推器。

E5 升級趨勢明顯: 目前約有 30% 的 CIO 已使用 E5 授權,且有 19% 計劃在未來一年內升級 。預計到明年,將有 49% 的 O365 企業用戶使用 E5 ;三年後,這一比例預計將增長至 50% 。

安全與 AI 的正相關性: 渠道合作夥伴觀察到,使用 E5 授權的客戶與採用 Copilot 之間存在高度相關性 。這主要是因為 E5 包含了 Microsoft Purview 的數據安全功能 。

Purview 的戰略地位: Purview 提供了數據安全防護、合規性與治理控制,確保 Copilot 僅使用企業內合規的數據 。由於兩者皆為原生系統,Purview 的原則能即時影響 Copilot 的行為,讓企業能在不增加風險的前提下擴大 AI 應用 。

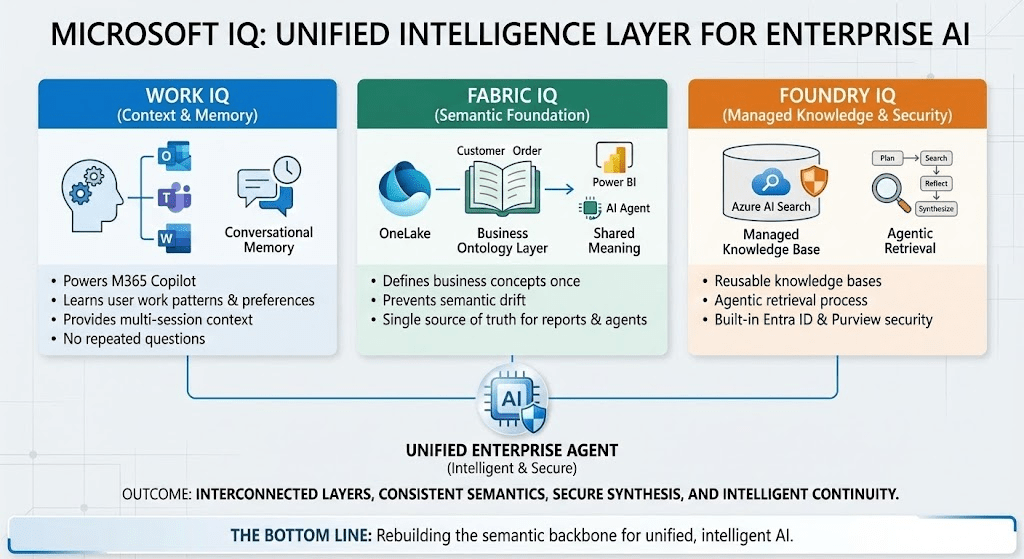

三、 Microsoft IQ 平台:賦予 AI 「企業大腦」

微軟在 Ignite 大會上推出的 Microsoft IQ 平台,被視為增強 Copilot 能力的多層次情報系統,旨在提供更精準、具備背景意識的 AI 體驗 。

Work IQ: 負責捕捉並建模日常生產力信號(如郵件、會議、文件),使 Copilot 能理解工作流程,提供個人化的背景資訊 。

Fabric IQ: 在企業數據之上建立語義情報層,定義業務實體與關係,讓 AI 能根據共享的業務邏輯進行推理 。

Foundry IQ: 提供安全、具備權限意識的知識檢索基礎,確保 Copilot 能夠訪問並引用受信賴的企業知識 。

核心價值: 這些功能將共同強化 Copilot 與 AI 代理(Agents)的能力,使其能運用更具深度的企業洞察 。

四、 競爭格局與生態系統:Anthropic 與 OpenAI

Claude Cowork 的挑戰: Anthropic 推出的 Claude Cowork AI 代理具備自動化文件處理與系統訪問能力,對 M365 Copilot 構成潛在競爭壓力 。

微軟的結構性優勢: 儘管面臨挑戰,微軟憑藉其整合的安全、合規與身份驗證基礎架構,在企業端仍保有結構性優勢 。此外,微軟同時也是 Anthropic 的投資者與合作夥伴,並已將 Claude 模型納入 M365 Copilot 與 Foundry 供客戶選擇 。

與 OpenAI 的巨額交易: 微軟與 OpenAI 簽署了高達 2,500 億美元 的協議,除了作為客戶帶來商業訂單外,OpenAI 的收入份額也直接貢獻了 Azure 的營收 。若這筆巨額合同(RPO)完全轉化為收入,將為微軟未來模型帶來巨大的上修空間 。

結論

微軟正處於 AI 採用的臨界點,其優勢不僅在於 AI 模型本身,更在於「安全治理(Purview)」、「高階授權(E5)」與「企業上下文(Microsoft IQ)」的深度整合。雖然面臨 Anthropic 等對手的競爭,但微軟透過「既是平台商也是投資者」的雙重身分,成功地將市場競爭轉化為生態系統的多樣性,為長期增長奠定了基礎。

廣告進駐 ChatGPT:OpenAI 啟動商業化轉型新篇章

OpenAI 正式宣佈打破長期以來對廣告的迴避,計畫在旗艦產品 ChatGPT 中導入廣告測試。這項舉措標誌著該公司在追求技術突破的同時,正式轉向尋求多元化營收路徑,以應對日益沈重的基礎設施成本。

測試方案與限制

根據 OpenAI 公布的規劃,廣告測試將率先在美國市場展開。主要影響對象為免費版用戶以及新推出的月費 8 美元 「ChatGPT Go」 方案訂閱者。針對 Plus、Pro、Business 及 Enterprise 等高階付費方案,目前則維持無廣告體驗。

OpenAI 強調將為廣告設立「防火牆」:

位置分離:廣告將被安置在回覆內容的最下方,並標記為「贊助內容」,確保與 AI 生成的答案分開。

隱私保護:承諾不會將用戶的對話內容分享給廣告商,廣告投放將基於對話的關聯性(例如詢問旅行建議時顯示旅遊服務)而非個人數據轉賣。

內容敏感性:18 歲以下用戶不會看到廣告,且涉及健康、政治等敏感話題時,系統將禁止顯示廣告。

背後的財務壓力

OpenAI 此次「轉身」主因於 AI 運行的龐大開銷。據悉,該公司 2025 年的虧損高達 80 億美元,且預計 2030 年前在基礎設施上的支出將突破 1 兆美元。面對 Google 等擁有自有晶片與龐大生態圈的對手,OpenAI 亟需透過廣告來填補日益擴大的資金缺口。

1. AI 與使用者互動的質變:從「數位助手」到「商業導購」?

導入廣告商對使用者體驗將產生深遠的心理與功能影響:

信任度考驗:當 AI 助手開始推薦贊助產品時,用戶可能會懷疑其客觀性。儘管 OpenAI 保證廣告不影響答案,但「建議」與「廣告」之間的界線若模糊,可能導致用戶流向標榜純淨的競爭平台。

互動模式的改變:未來廣告可能不僅是靜態文字,而是「可對話式」的推薦。用戶可以直接針對廣告內容提問(例如:這款產品有現貨嗎?),這雖然增加了便利性,卻也讓對話體驗從純粹的知識獲取轉向商業交易。

新收入模式的必要性:這反映了 AI 產業從「增長優先」轉向「可持續性優先」。當訂閱用戶僅佔少數(約 5%)時,廣告成為維持免費服務、縮小數位落差的必要手段。

總結

OpenAI 的行動無疑對產業投下了震撼彈。這不僅是營收模式的轉變,更是對「AI 助手」定義的重新挑戰。若 OpenAI 能在營收與信任之間取得平衡,廣告可能成為 AI 普及化的燃料;反之,若廣告顯得突兀或具誤導性,市場佔有率已從 87% 跌至 65% 的 ChatGPT,恐將面臨更嚴峻的用戶流失風險。

壁仞、智譜、MiniMax 領銜,港股迎來中國 AI 盛世

2026年開春,中國人工智慧(AI)產業進入資本市場爆發期。繼去年晶片大廠寒武紀寫下資本神話後,本月初由 GPU 晶片大廠壁仞科技、清華系 AI 領頭羊智譜(Knowledge Atlas)及全模態專家 MiniMax 接連於香港掛牌上市,引發全球投資人熱捧,市場認購情緒空前高漲 。

晶片業者壁仞科技作為港股 2026 年首隻新股,首日股價暴漲 118.78%,市值突破 1,000 億港元,其散戶認購倍數高達 2,347 倍,顯示市場對本土算力基礎設施的極度渴求。緊隨其後,中國「AI 六小虎」之首智譜也在香港掛牌,完成 5.58 億美元募資,散戶認購同樣超過 1,159 倍 。而另一獨角獸 MiniMax 則以招股價上限 165 港元定價,募資約 6.19 億美元,展現了其強大的「造血」能力與國際資本的認可 。

這波上市潮不僅帶動母公司股價攀升,更引發連鎖反應。百度已宣佈分拆崑崙芯赴港上市,傳聞阿里巴巴旗下的平頭哥也將跟進。此外,尚未上市的月之暗面(Moonshot AI)因同行在二級市場的亮眼表現,新一輪融資估值在短短一個月內跳漲 5 億美元,達到 48 億美元。分析師指出,2026 年將是中國 AI 產業「燒個底朝天」的一年,從底層算力到上層模型應用,中國 AI 勢力正以前所未有的速度完成資本化。

突破枷鎖:中國 AI 如何在限制中譜寫「逆襲」劇本?

在美國嚴厲的半導體出口管制與全球 AI 霸權競爭下,2025 年至 2026 年初的發展跌破了許多西方分析師的眼鏡。儘管面臨「硬體算力受限」與「模型出海合規風險」的雙重夾擊,中國 AI 生態系仍展現出驚人的韌性,甚至在開源領域反超美國,為美中 AI 競賽平添了巨大的懸念。

一、 限制下的進化:從「堆算力」轉向「拼效率」

受限於先進晶片獲取困難,中國開發者被迫走出了一條與矽谷「暴力美學」不同的道路。DeepSeek R1 與 R2 的成功證明了,透過優化神經網路架構(如超連接技術與 MoE 架構),可以在增加極少運算資源的情況下,顯著提升模型的穩定性與推理能力 。這種「省錢且聰明」的訓練方式,降低了模型部署門檻,使中國模型在較基礎的硬體上也能發揮強大性能,反而成為吸引全球開發者的優勢 。

二、 開源生態的權力移交:Qwen 與 DeepSeek 的逆襲

過去兩年,AI 開源社群的信任度正從 Meta 的 Llama 轉向中國。數據顯示,阿里巴巴的 Qwen 模型下載量已超越 Llama,成為 Hugging Face 上的王者 。截至 2025 年 9 月,該平台上超過六成的新衍生模型是基於中國基礎模型開發,其數量甚至超過 Google、Meta、OpenAI 等美企的總和 。這種「生態佔領」讓川普政府深感威脅,將其視為戰略警鐘,因為這意味著全球 AI 的科研中心與開發標準正向東方偏移 。

三、 資本市場的戰略偏好:硬體為本,軟體求生

從壁仞與智譜的上市表現對比可見,中國投資人目前更青睞「看得見、摸得著」的硬體基礎建設 。這是因為在制裁陰影下,本土 GPU 業者承載了技術自主的國家戰略意義,而軟體模型則面臨激烈的價格戰 。然而,像 MiniMax 這樣海外收入佔比超過 70% 的企業,則證明了中國 AI 具備在「全球南方」市場甚至已開發國家市場獲利的能力,有效應對了國內市場飽和的困境 。

四、 懸念與挑戰:地緣政治的緊箍咒

儘管技術與生態進展神速,但「出海」依然是中國 AI 的軟肋。Meta 收購 Manus 案引發的技術出口審查爭議,揭示了中國優秀 AI 新創在國際擴張時面臨的國安審查風險 。此外,模型在防範惡意指令(Jailbreaking)上的脆弱性,以及政治審查帶來的數據合規壓力,仍是中國模型全面進入西方主流市場的障礙 。

總結而言,中國 AI 並未在制裁下凋零,反而藉由開源策略與極致的運算效率,在 2026 年與美國形成了「閉源領先 vs. 開源主導」的對峙局面。隨著更多本土晶片與模型公司完成 IPO,資金的挹注將進一步加速技術迭代。這場 AI 王座之爭,勝負遠未定論。

Anthropic 推出 Claude Cowork 引發軟體產業強震

2026 年初,人工智慧領域迎來了最具顛覆性的轉折點。AI 巨頭 Anthropic 於 1 月中旬悄然推出了名為 Claude Cowork 的辦公自動化工具,這款產品不僅在短短幾天內於 X(原 Twitter)等社交平台引爆病毒式傳播,更因其強大的自主執行能力,讓全球軟體產業與白領階級感到前所未有的危機感 。

一場由 AI 編寫 AI 的生產力革命

令人驚嘆的是,Claude Cowork 本身的誕生就是一場 AI 自我進化的實踐。根據 Anthropic 專案領導人 Felix Rieseberg 的透露,這款功能強大的產品從決定開發到正式上線,僅耗時約一週半(10 天左右) 。更驚人的是,該產品超過 90% 的程式碼是由 Anthropic 自家的 AI 代理 Claude Code 所撰寫 。

Rieseberg 表示,這標誌著產業邏輯的根本轉變:「過去,軟體工程的『執行』過程極其昂貴且耗時,但現在我們正處於轉折點。真正的挑戰在於決策與產品思維,而實際的工程開發可以極速完成。」 在開發過程中,人類工程師的角色已轉變為「指揮官」,負責確定核心架構、拆分任務並進行最終審核,而繁重的編碼工作則交由數個同時運行的 Claude 實例完成 。

零門檻與全能化:白領工作的「鋼鐵人 Jarvis」

與專為開發者設計、需要操作終端機命令的 Claude Code 不同,Claude Cowork 是為廣大非技術專業人士量身打造的 。它具備極低的上手門檻,用戶只需上傳文件並輸入簡單的自然語言指令,AI 就能在用戶的電腦環境中自主執行複雜任務 。

根據多位首批測試者,Claude Cowork 的表現被形容為「現實版 Jarvis」 :

自動化桌面與文件整理:有用戶積壓了超過 1,200 張螢幕截圖,Claude Cowork 僅用 3 分鐘便完成分類與清理 。

專業級財務與法律處理:一名用戶表示,原本需要 40 小時的報稅對帳工作,該工具在 15 分鐘內即告完成;另有用戶利用其「租約審查技能」,在 5 分鐘內生成了包含風險評估的詳細報告 。

跨應用任務串聯:它能讀取會議錄音、提取要點、同步 Google 日曆,並自動生成晨會所需的 PPT 。

快速應用開發:一名記者測試發現,即便不具備編碼知識,也能透過該工具快速建立一個類似 Trello 的任務管理應用程式。

軟體巨頭股價重挫,產業格局重新洗牌

Claude Cowork 的橫空出世不僅讓普通白領焦慮,更讓整個軟體產業感到寒蟬效應。隨著這款「一站式」工具的普及,許多專注於單一辦公場景(如文件管理、簡單數據分析)的 AI SaaS 初創公司面臨生存威脅 。

市場反應極為迅速。在 Anthropic 宣布該產品後,包括 Salesforce、Workday 與 Autodesk 等知名軟體公司的股價均出現下跌。業界分析認為,當用戶可以透過一個通用的 AI 代理完成原本需要多個專業軟體協作的任務時,傳統軟體訂閱服務的價值將被重新評估 。

安全與控制:在效率與風險之間取得平衡

儘管展現了驚人的效率,Anthropic 顯然意識到賦予 AI 代理操作電腦權限的潛在風險。Claude Cowork 目前以「研究預覽版」形式開放給特定的付費用戶(如 macOS 的 Claude Max 訂閱者),且運行在安全的虛擬沙箱環境中 。

為了防止 AI 「越界」,系統設計了多重防護:

人類授權制:在執行刪除或修改文件等關鍵操作前,AI 必須獲得人類的明確確認 。

安全沙箱:工具在虛擬化框架中運行,無法直接存取用戶的整個操作系統 。

嚴格行為規範:其系統提示詞明確禁止編寫惡意代碼、提供法律財務建議或涉及有害內容 。

結語:定義「氛圍辦公」的新時代

繼 2025 年的「Vibe Coding」浪潮後,2026 年正被定義為「Vibe Office」之年 。Claude Cowork 的病毒式傳播預示著 AI 已從「聊天機器人」轉變為真正的「行動代理」。

雖然這引發了關於銀行家、律師及行政人員失業的集體焦慮,但 Anthropic 的願景更傾向於將其視為「生產力倍增器」 。當 AI 接手了 99% 的事務性勞動,人類的價值將被迫從「執行力」轉向「決策力」與「創造力」 。

目前,Claude Cowork 正處於高速迭代階段,未來計畫推出 Windows 版本並強化跨設備同步功能 。這場由 Anthropic 發起的突襲,無疑已將 AI 辦公的競賽推向了白熱化階段。

Thinking Machines 爆發宮鬥,核心創辦團隊回流 OpenAI

由 OpenAI 前技術長 Mira Murati 創立、曾創下矽谷史上最高種子輪融資紀錄的 AI 新創公司 Thinking Machines Lab (TML),近期陷入嚴重的治理危機。在公司估值高達 120 億美元、募資達 20 億美元的背後 ,卻傳出核心創辦團隊集體出走,重返老東家 OpenAI 的震盪消息。

導火線:績效爭議與辦公室戀情

事件的核心人物為 TML 首席技術長 Barret Zoph。據悉,執行長 Murati 於去年夏天發現 Zoph 與一名下屬有未公開的親密關係,該女性員工隨後離職並返回 OpenAI 。此後,Murati 對 Zoph 的工作表現提出質疑,認為其生產力大幅下降,並削減了其行政管理職權 。

宮鬥攤牌:集體跳槽 OpenAI

上週一,Zoph 與另外兩名核心成員(創辦人 Luke Metz 與員工 Sam Schoenholz)與 Murati 進行了一場突擊式會議。三人對公司發展方向表示不滿,並要求將所有技術決策權交給 Zoph 。Murati 拒絕此要求,隨後於週三解僱了 Zoph 。

戲劇性的是,在 Zoph 被解僱不到一小時內,OpenAI 應用執行長 Fidji Simo 便公開宣佈歡迎這三人重返 OpenAI,並透露雙方已洽談數週 。

人才保衛戰的警訊

這場人事大地震使 TML 最初的六位創辦人僅剩三位(另一位創辦人 Andrew Tulloch 已於去年秋季跳槽 Meta) 。儘管 TML 擁有極高估值,但至今僅推出一款名為「Tinker」的模型訓練開發工具 。此次事件凸顯了 AI 產業在動輒千億美元的硬體競賽之外,最核心的資產——「人才」——極度不穩定的脆弱性。

當「人才溢價」遭遇「治理黑洞」

Thinking Machines Lab 的興衰史,幾乎是 AI 泡沫時代最典型的縮影。這家公司在沒有明確產品路徑、甚至連 pitch deck 都極度機密的情況下,僅憑著「Mira Murati」與「OpenAI 班底」的光環,就讓各大創投與大廠捧著錢將其推上 120 億美元的神壇。這反映了市場對 AI 頂尖人才的盲目崇拜,已到了「投人勝過投事」的極端程度。

然而,這次「宮鬥」撕開了華麗外表下的殘酷真相:

第一,人才與公司的權力結構失衡。 在 TML 的案例中,Barret Zoph 等人幾乎掌握了公司的技術命脈。當 Murati 試圖介入管理與績效評估(甚至是私德與信任問題)時,這群技術菁英的直覺反應不是磨合,而是帶著核心技術認知「回巢」。這說明了在當前 AI 市場,技術大牛的流動性極高,他們隨時可以將估值百億的公司視為「高級實驗室」,不爽即走,這對投資人而言是巨大的風險。

第二,OpenAI 與 Meta 的黃雀在後。 OpenAI 在高層人事動盪後,展現了極強的「收編」能力。Simo 在 Zoph 被開除後秒速宣佈任用,說明這些大廠早已在進行「反向挖角」,利用初創公司內部的裂痕來回收人才。對於 TML 這種缺乏自有晶片與分發渠道(相較於 Google 或 Microsoft)的新創公司,一旦核心人才流失,其 120 億美元的估值將瞬間崩塌,因為該估值的基礎是「這群人能做出改變世界的東西」,而非「這家公司已經擁有的資產」。

第三,產品開發的滯後。 Murati 以 EQ 高與執行力強著稱,但 TML 成立一年多僅推出一個 Tinker 工具,與其百億估值的期待顯然不符。這或許印證了 Howard Marks 的觀點:AI 領域雖然充滿潛力,但許多初創公司在獲取巨額資金後,陷入了研發緩慢與內部消耗的泥沼。

總結來說,Thinking Machines Lab 的困局證明了:在 AI 賽道上,光有「神主牌」般的團隊是不夠的。當內部治理、私德爭議與巨頭競爭同時爆發時,這家曾經被寄予厚望、試圖挑戰 OpenAI 的「OpenAI 叛軍」,最終卻成了 OpenAI 強化人才儲備的墊腳石。這場價值百億美元的夢想,正隨核心創辦人的離去,逐漸走向悾然一夢的結局。

每次週報都有非常高的品質,讓我收穫很大。

感謝精采好文,越看越有趣!