商戰 EP3

AI Agent 時代下的 SaaS 破碎寓言、Lululemon, Nike, Starbucks 衰退邏輯、TikTok 美國合資後續、微軟 vs Meta 究竟怎麼了?、科技鐵幕下的 AI 晶片生態大洗牌:新創凋零、溫室崛起、特斯拉的「破釜沉舟」:從電動車巨頭轉型為具身智能統治者、華爾街頭號「秀場之王」:Dan Ives 的多重身分

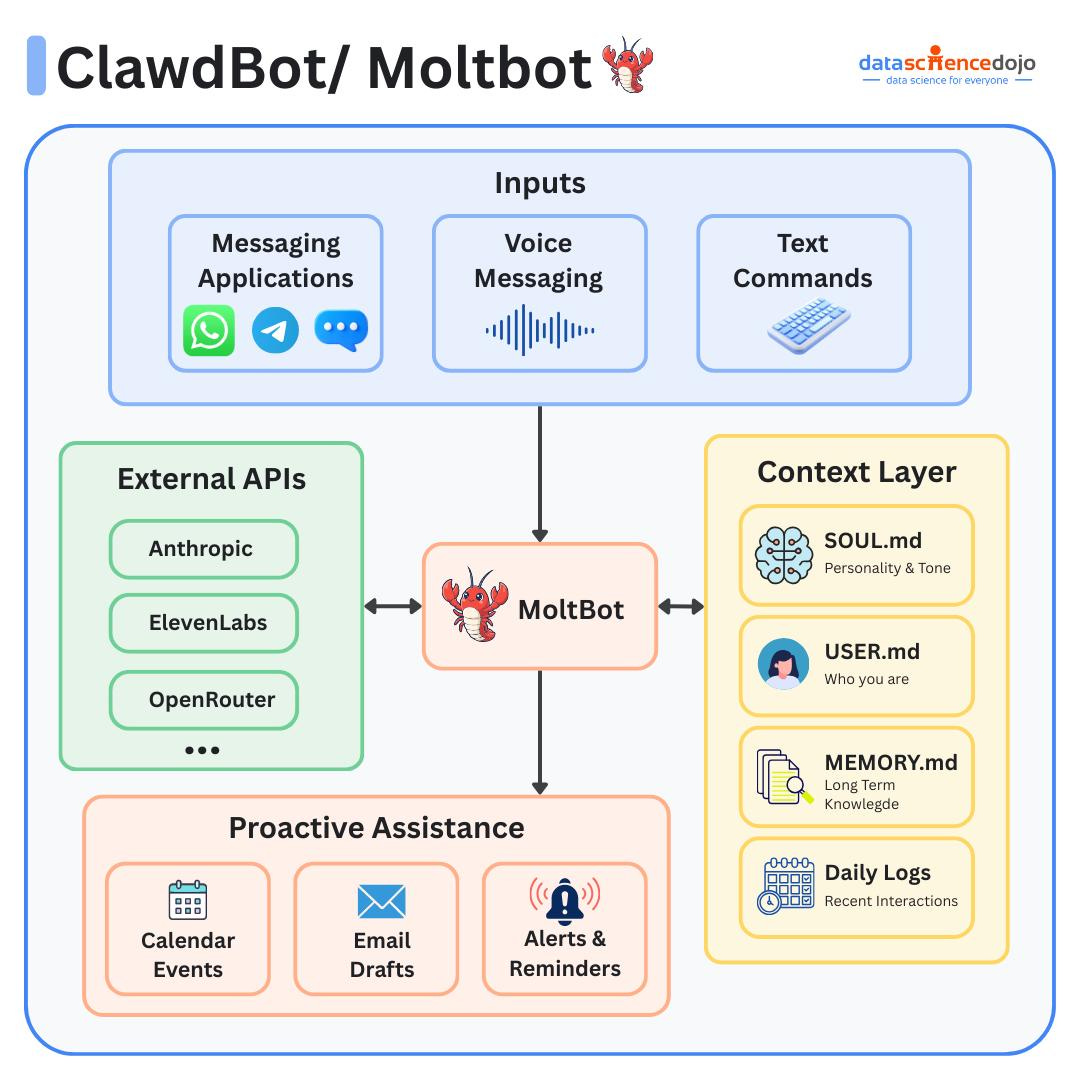

特稿:紅到沒朋友的 OpenClaw,請看專文

一、AI Agent 時代下的 SaaS 破碎寓言

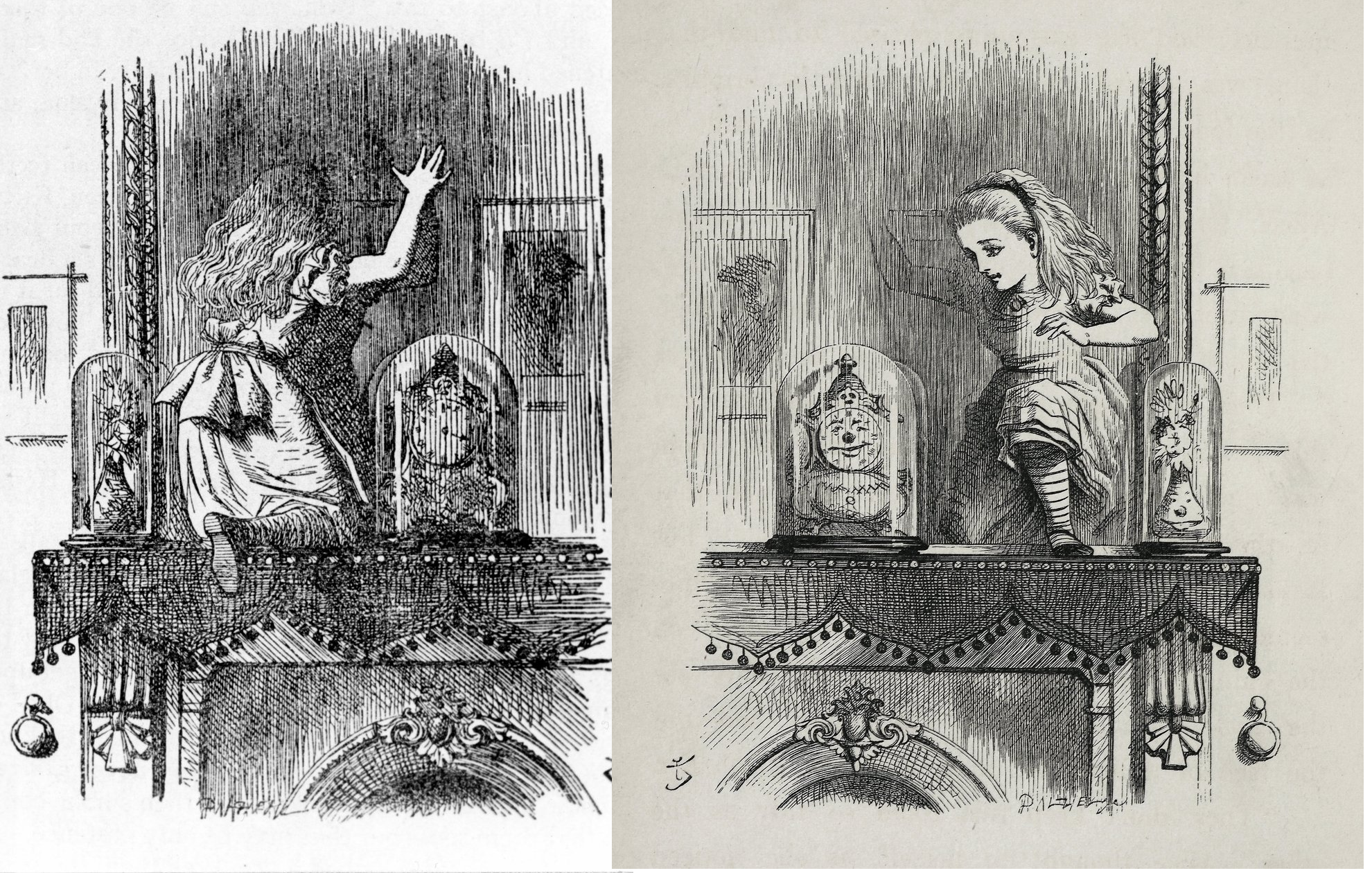

雖然愛麗絲只是個小女孩,但在這個世界裡,她就像那隻闖進瓷器店的公牛。這個場景反映了一種深刻的焦慮:當一個人進入一個完全陌生且規則極端脆弱的環境時,他本身的「存在」就是一種原罪般的威脅。

在《愛麗絲鏡中奇遇》中,有一段不那麼童話、卻異常殘酷的場景。

愛麗絲誤闖進一個奇異的國度。那裡的一切——地板、房屋、器物、角色本身——全都是瓷器做的。居民們神色緊張、語氣急促,不斷提醒她:走慢一點,不要碰,不要改變任何東西。這是一個以「完整性」為最高價值的世界,秩序被維持得極端精緻,卻也極端脆弱。

而愛麗絲並沒有做錯什麼。

她沒有惡意,沒有顛覆企圖,甚至沒有想要改革。她只是以不同的方式行走、提問、存在。結果卻是:瓷器開始搖晃,裂痕浮現,那些原本被精心維持的穩定,在她踏入的瞬間暴露出其脆弱本質。

重點在於——瓷器不是被砸壞的,而是被證明「本來就很容易碎」。

如果把鏡頭拉回 2025-2026 年的科技產業,SaaS 世界正在經歷一個幾乎一模一樣的時刻。

過去十多年,企業級 SaaS 的核心價值,從來不只是「軟體功能」。Salesforce、ServiceNow、Adobe、Workday、Atlassian、Unity 這些公司真正販售的,是被固化成 UI 與 workflow 的「最佳實務」——事情應該怎麼被完成、組織應該如何協作、流程應該如何被遵循。

只要世界的工作方式不發生根本改變,這套瓷器櫃就能長期穩定運作。訂閱制、續約率、黏著度,都是建立在同一個前提之上:人類仍然是主要的操作單位,而流程必須被人「一步一步走完」。

但愛麗絲登場了。

2025 年底,Anthropic 推出 Claude CoWork,市場第一次清楚意識到一件事:AI 不再只是協助你使用工具,而是開始自己完成任務。這不是 Copilot,也不是更聰明的 UI,而是端到端任務本身的消失。

對 Salesforce、ServiceNow 這類企業用 SaaS 而言,真正的衝擊不在於營收立刻下滑,而在於估值邏輯開始崩解。如果一個 AI Agent 能理解需求、呼叫 API、驗證結果,那些精心設計的表單、dashboard、流程節點,究竟還剩下多少不可取代性?

投資人用腳投票,並不是因為這些公司突然變爛,而是因為市場開始懷疑:這整套秩序,是否其實只是一個「假設世界不會改變」的瓷器國。

OpenClaw 的出現,讓這個問題變得更加殘酷。

當全能型 AI Agent 開始在地端運行,事情的本質發生了翻轉。UI/UX 不再是核心價值,因為使用者不再是人。SaaS 軟體被迫退化為 agent 呼叫的 API 工具,從平台降級為模組,從系統核心變成被動服務層。

這對那些高度依賴人類操作習慣的軟體公司尤其致命。Adobe 精緻的創作介面、ServiceNow 繁複的流程設計,在 Agent 世界裡不再是護城河,而是歷史包袱。這不是競爭,而是一種降維重組。

然後,第三聲瓷器碎裂來自遊戲產業。

Google DeepMind 的 Project Genie,讓市場第一次正面思考一個過去被視為禁忌的問題:遊戲,是否還需要被「開發」?

如果 AI 能即時生成可互動世界,那麼引擎、素材、開發工具與廣告變現所構成的整條價值鏈,是否只是過渡時代的中介層?

Unity 單日暴跌 24%,並不是因為 Project Genie 已經全面商用,而是因為市場突然意識到:這整個瓷器櫃,原來可以被繞過。

最諷刺、也最精準的地方在於,Google、Anthropic、OpenAI 並沒有宣稱要消滅 SaaS、摧毀軟體產業。他們只是把「完成任務」當成第一性原理,不再尊重既有流程、不再神聖化 UI、不再假設人類必須永遠站在操作鏈條的中心。

就像愛麗絲一樣。

她沒有推倒瓷器櫃,她只是走進來。而真正碎裂的,是那些原本就建立在靜態世界假設之上的秩序。

生成式 AI 並非刻意打碎 SaaS 的瓷器國,

它只是讓我們看見:

那些看似穩定的商業模式,

本來就經不起世界真正開始改變。

二、中庸=平庸:Lululemon, Nike, Starbucks 衰退邏輯

1. 2025 年標普 500 指數「慘跌榜」重點清單

根據商業周刊榜單顯示,2025 年表現最差的企業並非全是倒閉邊緣的小公司,反而包含許多昔日的成長股龍頭與產業權值股:

註:Nike 與 Starbucks 雖未進入跌幅前 10 名,但市值蒸發規模(如 Nike 蒸發三家台塑)使其成為資本市場公認的年度輸家。

2. 三大失敗邏輯:為何這些美股集體沈淪?

「平替效應」瓦解了中產階級品牌

代表:Lululemon, Nike, Deckers (Hoka)

邏輯: 當高通膨讓消費者變精明,市場出現了「大分化」。消費者若要省錢就去 Costco 買 20 美元的平替瑜伽褲,若要炫耀則買頂級奢侈品。

結果: Lululemon 的 100 美元瑜伽褲卡在中間,既無價格優勢也失去了獨特性,導致其不得不對 60% 的核心產品降價促銷,進一步摧毀品牌溢價。

「效率陷阱」與情緒價值的流失

代表:Starbucks, Chipotle

邏輯: 這些品牌為了數位轉型追求極致效率(如星巴克的行動點餐、Chipotle 的快速生產線),卻導致了「情感赤字」。

結果: 店員與顧客的互動消失,品牌變成了冰冷的生產工廠。當瑞幸咖啡以低於 10 人民幣的價格進攻時,星巴克被迫降價應對,卻失去了原有的情緒價值定位。

「AI 斷層」與成長減速

代表:The Trade Desk, Fiserv, Gartner

邏輯: 2025 年美股是由 AI 帶動的「大斷層」。贏家是像 Nvidia、Google 這樣提供 AI 基礎建設的公司;輸家則是無法證明 AI 能帶來新成長動能的傳統軟體公司。

結果: The Trade Desk 雖營收成長,但因廣告主預算轉向 AI 整合平台(如 Amazon)導致獲利預期大減,股價暴跌近 70%。

3. 2026 年美股投資的關鍵轉向

2026 年美股將進入「斷層經濟」與「障礙經濟」(Barrier Economy)時代:

放棄「通吃」幻想: 過去追求規模化、服務大眾市場的邏輯已死。

極致定位: 未來只有兩條路能活:

極致便宜 (Low-end): 像好市多(Costco)或瑞幸,靠規模與效率提供最低價。

極致獨特 (High-end): 像愛馬仕(Hermès)或 Jellycat,提供不可取代的「情緒價值」與「稀缺性」。

避開「中間地帶」: 任何定位「不上不下」、依賴歷史成功方程式(如 Nike 的限量鞋策略)的企業,在 2026 年都將面臨極高的營運風險。

總結來說,2025 年的美股輸家名單是在提醒投資人:在一個所得與產業都斷層的世界,平庸是最大的風險。

三、TikTok 美國合資後續

TikTok 已於 2026 年 1 月正式轉型為由美國資本佔多數股權的合資企業 TikTok USDS Joint Venture LLC,以避開美國政府的禁用令 。

1. 股權結構與企業轉型

為了符合 2024 年通過的聯邦法律(要求字節跳動剝離美國業務),TikTok 進行了架構重組:

字節跳動角色:保留 19.9% 的股權,這是法律允許的最高上限 。雖然失去多數股權,但仍繼續運作廣告、行銷及 TikTok Shop 等核心獲利引擎 。

主要美國投資者:新實體由美國及全球投資者持有 80.1% 的股權。其中 Oracle、Silver Lake(銀湖投資) 與阿聯酋背景的 MGX 各持有 15% 的股份 。

演算法與安全:TikTok 的推薦演算法、內容審核與數據安全等敏感功能,現由 Oracle 負責監督 。

2. 交易爭議:低價收購與政治連結

這項交易被市場分析師視為「甜頭交易」 :

估值大幅縮水:最終交易金額為 140 億美元,遠低於先前 350 億至 500 億美元的市場估值 。

政治人物角色:交易由副總統 JD Vance 宣佈並促成 。川普對此表示讚賞,稱其為「偉大美國愛國者」的勝利,並感謝中國領導人習近平的直接批准 。

Ellison 家族的媒體版圖:Oracle 創辦人 Larry Ellison 與其子 David Ellison 被指透過此交易,與其收購 CBS News (Paramount) 及 Warner Brothers Discovery 的行動結合,建構更強大的媒體影響力 。

3. 用戶體驗與疑似審查事件

新實體營運初期,用戶報告了明顯的平台轉變 :

關鍵字屏蔽:用戶發現無法在私訊中發送 “Epstein”(艾普斯坦)一詞,系統顯示訊息被屏蔽以保護社群 。官方將此歸類為技術故障 。

內容打壓:關於 Minneapolis 抗議活動與 ICE 突襲行動的影片被指遭到限流或無法上傳 。

流量異常:包括 NFL 在內的部分內容出現「零觀看」Bug 。管理層解釋這源於 Oracle 數據中心受冬季風暴影響導致的電力中斷與基礎設施問題 。

4. 隱私政策與監控升級

儘管所有權變更標榜為了安全,但 2026 年的新版服務條款引發隱私倡議者的擔憂:

監控層級提升:定位追蹤從 IP 地址提升至精確 GPS 定位(可精確至大樓樓層) 。

生物辨識數據:條款允許追蹤微表情與瞳孔擴張,以衡量用戶的情緒參與度 。

敏感資訊收集:明確註明可能收集種族、宗教、性取向及移民身份等個人資訊 。

AI 訓練授權:用戶同意條款即代表授予平台永久使用權,包含使用用戶的語音、影像,甚至未發佈的草稿來訓練生成式 AI 模型 。

5. 新舊隱私政策關鍵差異分析

從行銷轉向合規監控: 新版政策將數據收集的性質從單純的「廣告投放」轉向「合規與監控」 。由於新實體與美國政府官員可共享資訊,這些數據(特別是移民身份與精確位置)引發了關於政府利用平台進行執法(如 ICE 突襲)的擔憂 。

草稿不再隱私: 過去用戶認為未發布的影片是安全的,但新條款明確將「未發布的草稿」納入其全球、永久且免版稅的授權範圍內,用於 AI 模型開發 。

數據中心位置的改變: 雖然數據現在存儲於德州的 Oracle 數據中心而非受中國影響,但評論指出,這僅是「移交監護權」,對於用戶隱私而言,其監控架構反而變得更加顯性且詳細 。

四、微軟 vs Meta:財報後股價冰火二重天

微軟即便在財報表現優於預期的情況下,股價卻依據市場預期而大幅下跌:

1. 表面數據與市場反應的落差

財報達標:微軟的營收與每股盈餘(EPS)均高於華爾街預期 。

增長強勁:雲端與 AI 業務表現依然穩健,Azure 相關業務持續擴張 。

市場懲罰:儘管數據亮眼,股價卻在一夕之間蒸發數千億美元的市值 。

2. 股價下跌的三大核心原因

增長率放緩:儘管 Azure 增長迅速,但與前幾季相比,增長速度略有放緩 。市場獎勵的是「未來幾年的增長預期」,一旦出現放緩跡象,市場信心便會動搖 。

產能與基礎設施限制:微軟管理層承認,雖然 AI 需求強勁,但他們建設基礎設施的速度趕不上需求 。這向投資者傳達了「短期增長受限」的訊號 。

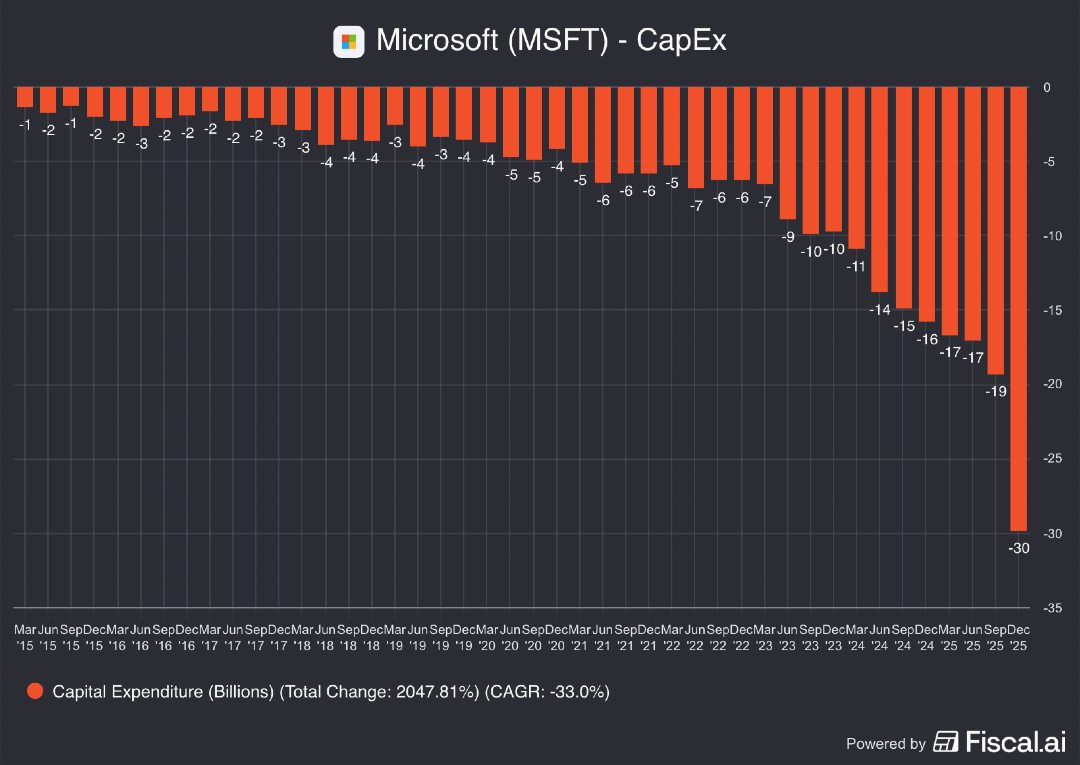

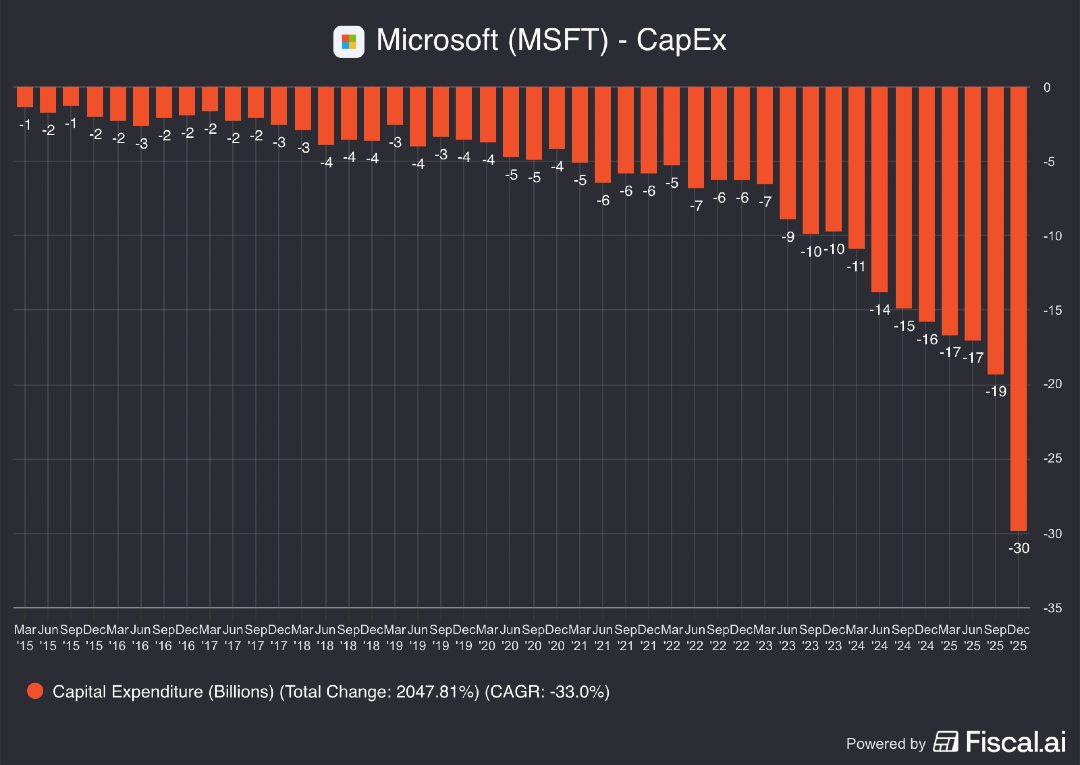

成本支出劇增(資本支出):

微軟正投入巨額資金建設數據中心與購買晶片 。

這些支出雖然不會立即影響帳面利潤,但會大幅侵蝕「自由現金流」 。

基礎設施支出的增長速度高於營收增長速度,對成熟企業而言,這並非投資者樂見的現象 。

3. AI 競賽的隱憂

非藍海市場:目前的 AI 競爭更像是一場「市場份額保衛戰」,而非像早期的雲端運算那樣開發新市場 。

利潤率壓力:AI 工作負載消耗昂貴的硬體,且硬體過時速度快,導致 AI 服務的利潤率可能低於傳統雲端服務 。

防禦性投資:許多 AI 投資是「防禦性」的,即為了不落後於競爭對手而投資,這類「軍備競賽」往往會破壞企業的回報率 。

要判斷這是否為微軟的真正「危機」,需要區分短期財務壓力與長期競爭力。

目前的狀況更精確地說是「高預期下的估值修正」與「AI 軍備競賽的代價」,而非傳統意義上的企業崩潰。

1. 核心數據分析:為何市場感到不安?

儘管微軟財報 beat 預期,但投資者從細節中看到了潛在的結構性風險:

雲端增長放緩:Azure 增長率從前一季的 40% 微幅降至 39%。雖然僅 1% 的落差,但在高昂股價下,市場對任何增長見頂的暗示都極其敏感。

支出暴增(CapEx):資本支出在 2026 財年第二季達到 375 億美元,年增長率高達 66%。

供給跟不上需求:管理層坦承基礎設施(如數據中心)的建設速度不足以應對強勁的 AI 需求,這意味著短期內即便需求再多,營收也存在物理上的上限。

2. 潛在的「隱藏危機」:過度依賴 OpenAI

2026 財年第二季財報數據揭示了一個更深層的隱憂:微軟的未來高度綁定在單一合作夥伴身上。

訂單積壓集中度:微軟創紀錄的 6250 億美元 合約餘額(RPO)中,有高達 45%(約 2810 億美元) 來自 OpenAI。

風險點:如果 OpenAI 的商業模式無法持續,或其高額虧損(預計 2027 年虧損可能達 400 億美元)導致支付能力出現問題,微軟的這筆預期收入將面臨巨大風險。

3. 現在是轉型陣痛還是崩盤先兆?

雖然 Meta 也正進行「史上最大規模」的 AI 支出,但市場對其反應更為正面。以下是針對 Meta 的深入分析,並與微軟進行對比:

1. 核心數據:更大手筆的「豪賭」

Meta 剛公布的財報顯示,其 AI 投入力度已超越微軟,且規模令人驚訝:

支出暴增:2025 全年資本支出達 722 億美元。更驚人的是,Meta 將 2026 年的支出指引上調至 1150 億至 1350 億美元,漲幅約 60%–90%。

財報表現:Q4 營收為 599 億美元(年增 24%),每股盈餘(EPS)為 8.88 美元,皆大幅優於預期。

市場反應:不同於微軟的慘跌,Meta 股價在財報後一度飆升超過 11%。

2. 為何 Meta 沒像微軟那樣「崩潰」?

儘管兩者都面臨 CapEx 失控的質疑,Meta 獲得支持的核心原因在於其 「AI 變現邏輯」更為直接:

廣告效率即時提升:Meta 成功證明 AI 正在幫它賺錢。2025 年 Q4 的廣告展示次數增長 18%,且平均單價提升 6%。AI 推薦算法讓用戶在 Instagram 和 Reels 停留更久,廣告精準度提升直接轉化為營收。

現金流依然強勁:即便支出巨大,Meta 在 2025 年仍產生了 436 億美元 的自由現金流,並能額外撥出 262 億美元 回購股票。這顯示其核心業務(廣告)有足夠的體力支持 AI 夢想。

軟體工程師效能提升:Zuckerberg 指出,AI 工具讓 Meta 內部工程師的產出提升了 30% 到 80%,這種內部的「降本增效」讓投資人看到 AI 的實際應用價值。

雖然目前風光,但 Meta 也非完全沒有危機,與微軟相同,一旦 2026 年的廣告增長無法支撐千億美元的 CapEx,Meta 的股價同樣面臨劇烈回調的風險。

Meta 目前處於「AI 變現的蜜月期」,因為廣告業務是 AI 最直接、最容易見效的應用場景。相比之下,微軟則受限於企業端的硬體交付速度(產能限制)。

五、科技鐵幕下的 AI 晶片生態大洗牌:新創凋零、溫室崛起

本週矽谷 AI 晶片界傳來震撼彈——曾被寄予厚望、欲挑戰 NVIDIA 壟斷地位的矽谷新創 SambaNova Systems,在 Intel 收購談判破局後,被迫轉向市場緊急募資 3 至 5 億美金以求自保。這不只是一樁併購案的失敗,更是一個時代的縮影:在反全球化(Decoupling)的巨輪下,全球 AI 晶片生態正經歷一場前所未有的「結構性重組」。

1. 矽谷寒冬:失去「中國槓桿」後的生存危機

過去,矽谷的 AI 晶片新創如 SambaNova、Rivos、Ventana,其商業邏輯架構在「全球化套利」之上:利用美國的軟體定義與架構創新,結合中國龐大的數據場景與快速迭代的資金鏈。然而,隨著中美科技戰升溫,這根「阿基米德支點」轟然倒塌。

當中國市場被全面封鎖,這些新創失去了最關鍵的「早期營收」與「場景調校」機會。缺乏中國互聯網巨頭的大規模訂單支撐,它們難以在 NVIDIA 壓倒性的 CUDA 生態牆下獨自存活。結果是:除了如 Jim Keller 領軍的 Tenstorrent 憑藉個人號召力與地緣中立屬性苦撐外,多數新創如 Rivos、Ventana 紛紛被大廠人才併購,或是如 SambaNova 般在失去豪門婚約後,陷入生死邊緣。

2. 中國溫室:外部封鎖下的「物種爆發」

弔詭的是,反全球化對西方新創是寒冬,對中國本土晶片商而言,卻成了最強大的「保護傘」。

中國的晶片自主雖起步晚、受限於 x86 授權與先進製程禁令,但在「別無選擇」的國家意志下,一個與全球標準脫軌但自給自足的生態系正快速成型:

華為的暴力補償: 儘管昇騰(Ascend)910C 的單機效能與良率遜於 NVIDIA H100,但華為透過 CloudMatrix384 系統,以「晶片堆疊、叢集互聯」的技術邏輯,強行補足單片性能的不足。

資本市場的熱捧: 摩爾線程、燧原、壁仞、沐曦等公司,雖然實質營收與 NVIDIA 相比微不足道,但在 A 股與港股卻獲得了驚人的估值溢價。這種「戰略稀缺性」讓它們擁有充足的現金流進行技術迭代,甚至在去年底引發了一波「AI 晶片上市潮」。

這場競賽的邏輯已變:在封閉市場內,實力較弱的「本土良幣」正透過行政手段驅逐「外部優幣」,進而獲得了在全球競爭環境下絕無可能的成長窗口。

3. 台灣紅利:全球化斷裂的結構性獲利者

在這場兩極化的對抗中,台灣成為了「非中供應鏈」的唯一核心出口。受益於反全球化,台灣的產業地位從「代工」升級為「結構性壟斷」:

技術獨佔: 從台積電的 CoWoS 封裝到伺服器 OEM/ODM(如廣達、鴻海),全球 AI 算力的實體基礎幾乎全數集結於台。

供應鏈重構: 由於中國代工體系受限於製程與政經風險,無法參與高端 AI 基礎建設的技術升級,這讓台灣在散熱、電源管理與設計服務等領域,得以在缺乏強大競爭者的環境下,獨佔 AI 爆發期的豐厚紅利。

結語:高韌性生態對決高效率技術

反全球化的結果,最終呈現出兩幅截然不同的景象:西方世界為了圍堵中國,不惜犧牲了一整代新創公司的創新動能,加速了 NVIDIA 的大一統,卻也導致了生態系的單一化。

而中國正在進行一場代價高昂但極具韌性的實驗:用「低效率的技術」換取「高度自給自足的生態」。當這些本土晶片在國內場景中完成了數以萬計的「實戰調校」後,一個獨立於 CUDA 之外的硬體標準將成為未來十年全球科技界最大的變數。

對於台灣而言,目前的黃金窗口期雖然穩定,但如何在中美科技鐵幕之間,持續鞏固技術領先並防範中國生態系的「逆襲」,將是下一階段最嚴峻的課題。

六、特斯拉的「破釜沉舟」:從電動車轉型為具身智能統治者

Elon Musk 在 1/28 日 Tesla 第四季財報會上的發言,正式宣告了一個時代的終結與另一個時代的降臨。特斯拉不再是一家單純的汽車製造商。隨著 Model S 與 Model X 兩款功勳車型的「光榮退役」,這家曾改寫全球汽車產業規則的公司,正以「燒掉救生艇」的決絕姿態,全力衝向自動駕駛與實體AI(Physical AI)的未知領域。

1. 策略性撤退:告別豪華車,擁抱無人駕駛

特斯拉宣布終止 Model S 與 Model X 的生產線,無疑是其發展史上最具象徵意義的「火炬傳遞」。這兩款車型曾是特斯拉的高端名片,將公司從破產邊緣拉回並推向全球。然而,在馬斯克的藍圖中,未來的價值不再於「駕駛樂趣」,而是在於「移動服務」。

正如巴克萊分析師 Dan Levy 所言,這是特斯拉從汽車業轉向具身智能(Physical AI)的指標性轉折。特斯拉正將資源從傳統的車主擁有模式,轉移到六條全新的生產線,專門用於生產 Cybercab 自動駕駛計程車與 Optimus 人形機器人。這不僅是產能的調整,更是商業邏輯的質變——從賣硬體的一次性買賣,轉化為提供持續性的「運輸即服務」(TaaS)。

")

2. 軟體驅動:110 萬訂閱用戶構築的護城河

支撐這一大膽轉型的基石,是特斯拉全自動駕駛(FSD)軟體的爆發式增長。數據顯示,FSD 訂閱用戶已達 110 萬,年增率高達 38%,遠超車輛交付的增速。這意味著特斯拉已成功將客戶從「買車人」轉化為「服務訂閱者」。

特斯拉目前的策略極其明確:透過售價更親民的 Model 3 與 Model Y 擴大市場覆蓋率,其唯一目的就是讓更多硬體成為 FSD 的載體。當特斯拉在奧斯汀與舊金山運行的 500 輛 Robotaxi 網絡開始移除安全駕駛員後,這場關於自動駕駛的「海嘯」將會以每月翻倍的速度擴張。預計到今年四月,特斯拉的自動駕駛車隊規模將超越 Waymo,利用其規模優勢實現數據與算法的絕對領先。

")

3. Optimus 與 Cybertruck:硬體形態的徹底重構

在這次轉型中,即便是充滿爭議的 Cybertruck 也找到了新定位。馬斯克計劃將 Cybertruck 產線轉型為「全自動物流生產線」,將這台鋼鐵猛獸轉化為城市內部的自動化貨運工具。

然而,真正的「大賭注」在於 Optimus 人形機器人。從商業角度看,Optimus 的潛力遠超汽車。William Blair 分析師 Jed Dorsheimer 指出,用 Optimus 取代 S/X 系列將帶來 8 倍的營收乘數。如果 Optimus 的年生產能力達到 50 萬台,以 5 萬美元的平均售價計算,這將創造 250 億美元的營收,且利潤率遠高於傳統汽車。

馬斯克的願景甚至超越了利潤:他認為隨著機器人取代勞動,人類將進入「全民高收入」(Universal High Income)時代。雖然這聽起來像科幻小說,但特斯拉第三代 Optimus 機器人的量產規劃,顯示出這並非空談。

")

4. 資本市場的再評價:邁向 3 兆美元之路

特斯拉的轉型不僅是技術性的,更是估值邏輯的重塑。Wedbush 的分析師 Dan Ives 預測,隨著「黃金 AI 篇章」的開啟,特斯拉的市值有望在 2026 年初觸及 2 兆美元,並在年底衝擊 3 兆美元。

投資者必須意識到,評估特斯拉的指標已不再是「新車交付量」或「汽車毛利率」,而是:

FSD 的訂閱留存率與訓練算力。

Robotaxi 網絡的擴張區域與滲透率。

Optimus 機器人的生產良率與應用場景。

這次轉型是一場破釜沉舟的豪賭。馬斯克選擇親手終結自己創造的豪華電動車帝國,去換取一個由自動化和機器人主宰的未來。對特斯拉而言,汽車只是前傳,具身智能才是它真正的劇本。

七、華爾街頭號「秀場之王」:Dan Ives 的多重身分

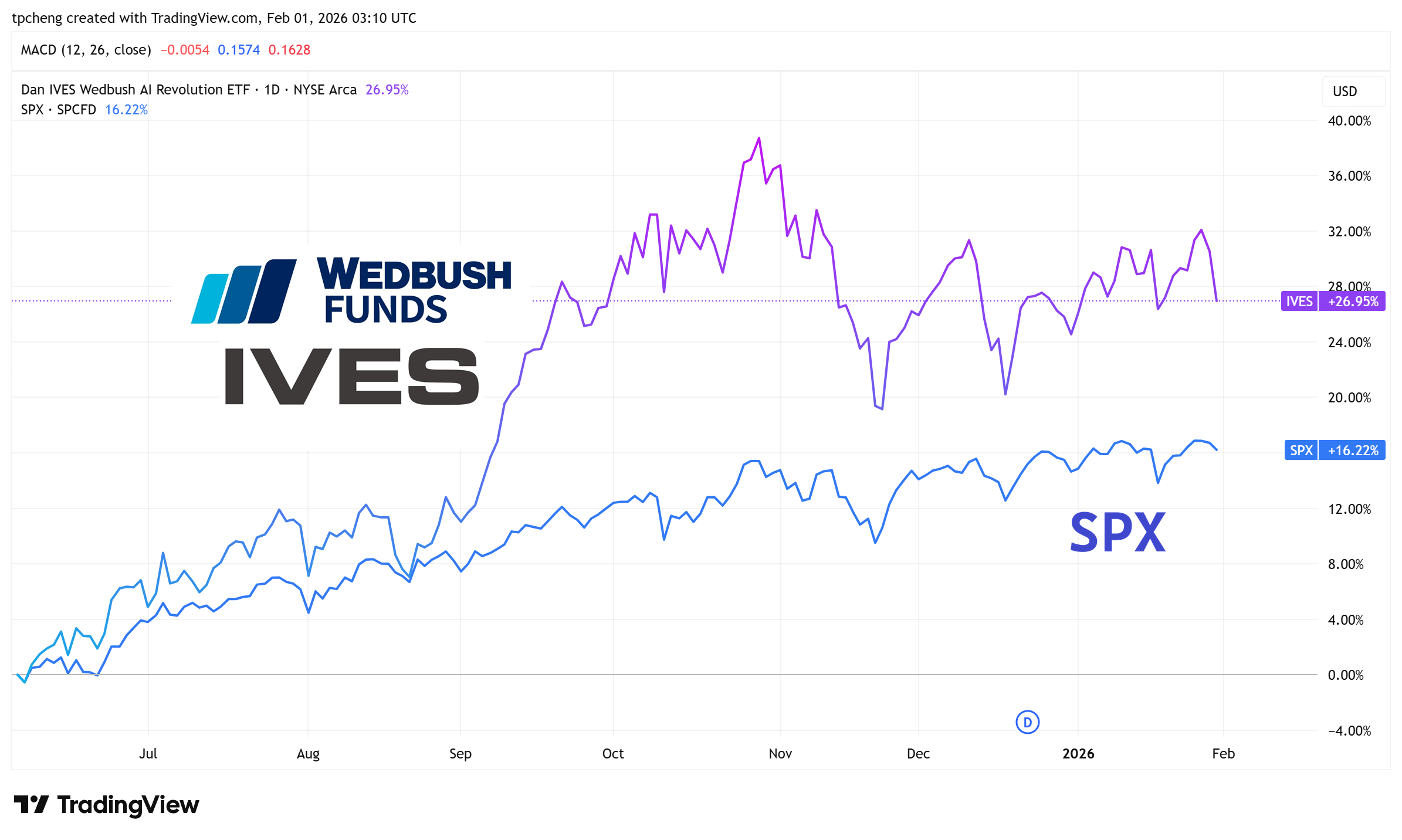

Dan Ives 目前是華爾街知名度最高的科技股分析師 。他以極度樂觀的「萬年多頭」立場著稱,並在 X 上擁有超過 23 萬名追隨者 。然而,他在 Wedbush Securities 擔任科技研究全球主管的同時,其商業版圖已擴張至多個與其研究領域重疊的領域,引發了市場對其公正性的質疑 。

1. 多角化的商業角色

除了分析師的本業,Ives 還參與了以下項目:

上市公司主席:擔任數位資產公司 Eightco Holdings 的董事會主席,該公司主要購買加密貨幣,以 Sam Altman 的人類身分驗證(World)願景 。

ETF 品牌代言人:為 Wedbush 推出的「Dan IVES Wedbush AI Revolution ETF」代言,該基金持有他所覆蓋的多家科技巨頭股票 。

企業顧問:擔任營銷科技公司 Zeta Global 的顧問,而該公司是 Salesforce 等他所分析企業的競爭對手 。

風投顧問:在 Finra 紀錄中顯示,他是一家名為「Ives Munster AI Revolution Fund」風險投資基金的顧問 。

品牌化經營:他甚至擁有一條個人風格鮮明的服裝線,並以標誌性的亮色西裝和棒球帽形象出現在各大媒體中 。

2. 利益衝突的質疑與隱憂

Ives 身兼數職的情況在華爾街極為罕見。法律與審計專家指出,這些多重身分可能違反金融業監理局關於分析師利益衝突的規定 。

缺乏即時揭露:他在 X 平台或研究報告中頻繁推崇「AI 革命」時,往往未明確揭露他在 Eightco 或 Zeta 的職務,以及與 Wedbush AI ETF 的經濟聯繫 。

遊說與研究角色混淆:他曾以 Eightco 主席身分前往國會山莊,遊說支持 AI 和加密貨幣產業,而這正是他必須為 Wedbush 客戶提供公正研究的領域 。

立場偏頗:在他 cover 的 45 檔股票中,有 41 檔被評為「跑贏大盤」,無一檔為「賣出」評級 。

3. Wedbush 的回應與市場表現

Wedbush 堅稱艾夫斯擁有 25 年的卓越誠信紀錄,並強調公司有嚴格的合規體系來防火牆處理利益衝突 。

自推出以來,該 ETF 表現不俗,截至最新數據上漲了 30.5%,優於納斯達克綜合指數 。

Eightco 股價波動:在他被任命為主席後,該公司股價曾飆升 3,000%,但隨後暴跌 97% 。

雖然艾夫斯曾批評 Elon Musk 外務過多會影響經營特斯拉,但馬斯克隨後在 X 上回嗆「閉嘴,丹」 。即便如此,艾夫斯對特斯拉依然維持「跑贏大盤」的樂觀評級。

當前投資市場中「名牌分析師」與「投資產品」深度綁定的新趨勢,以及在追求流量與影響力的時代,傳統研究獨立性的界線正變得模糊 。

很用心制作的文章,看來agentic AI 真的發力了!

感謝分享,一開始對 SaaS 用愛麗絲的比喻真是很妙。當操作軟體的主體不再是人類時,圍繞著這個假設所構築起來的護城河真的會瞬間崩塌~