特斯拉(Tesla)2025年第一季財報出爐後,市場一片譁然:營收與獲利雙雙崩跌、車輛銷量年減、品牌受損聲浪不斷,卻在財報公布當天出現股價反彈,盤後一度上漲超過5%。這是否代表市場認為利空出盡?還是投資人正在忽視更加深層的危機?

本文將從財務表現、產品策略、領導人爭議與資本市場反應等四大面向,深入分析特斯拉目前所面臨的多重挑戰,以及這波股價反彈是否有基本面支撐。

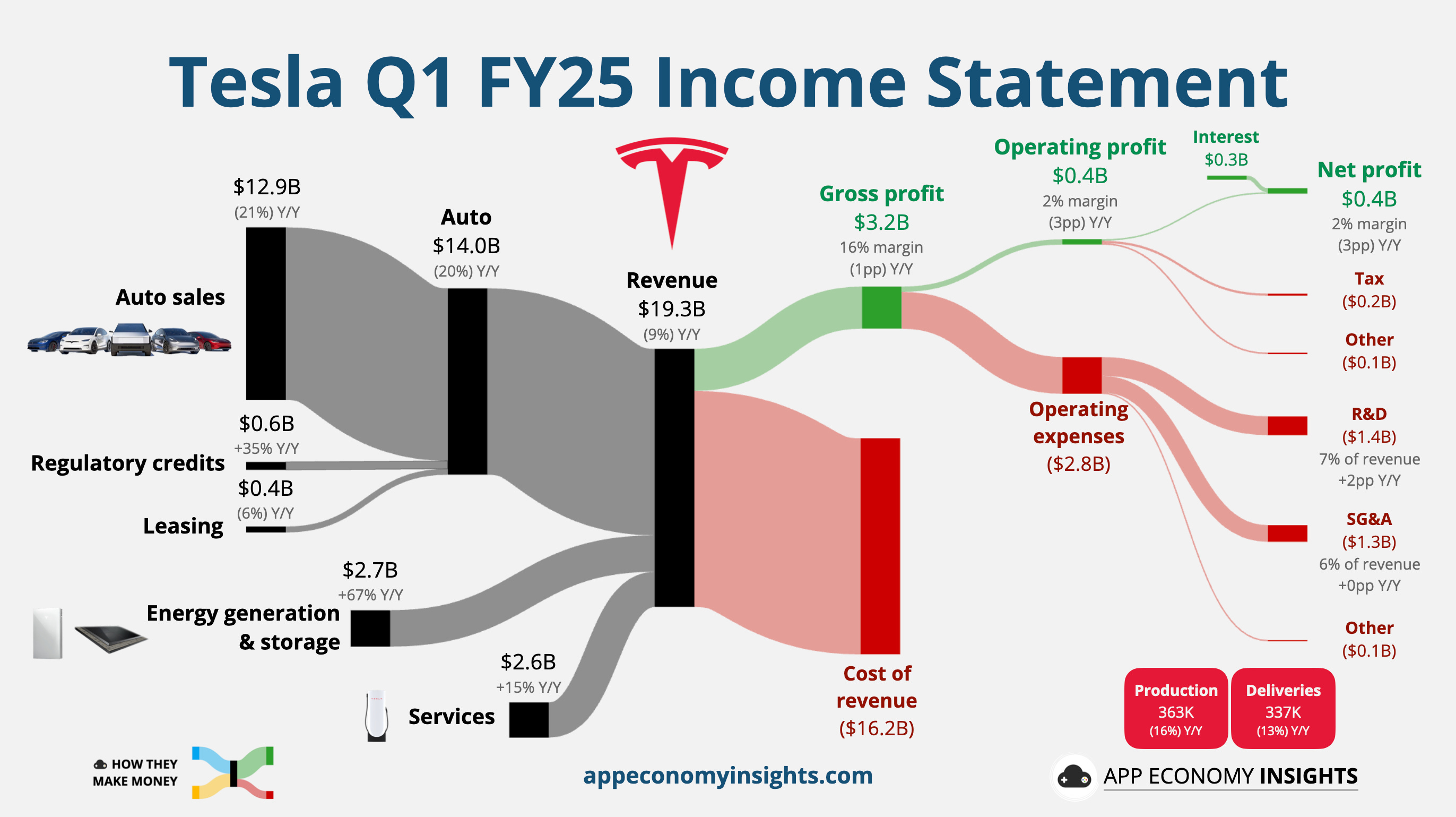

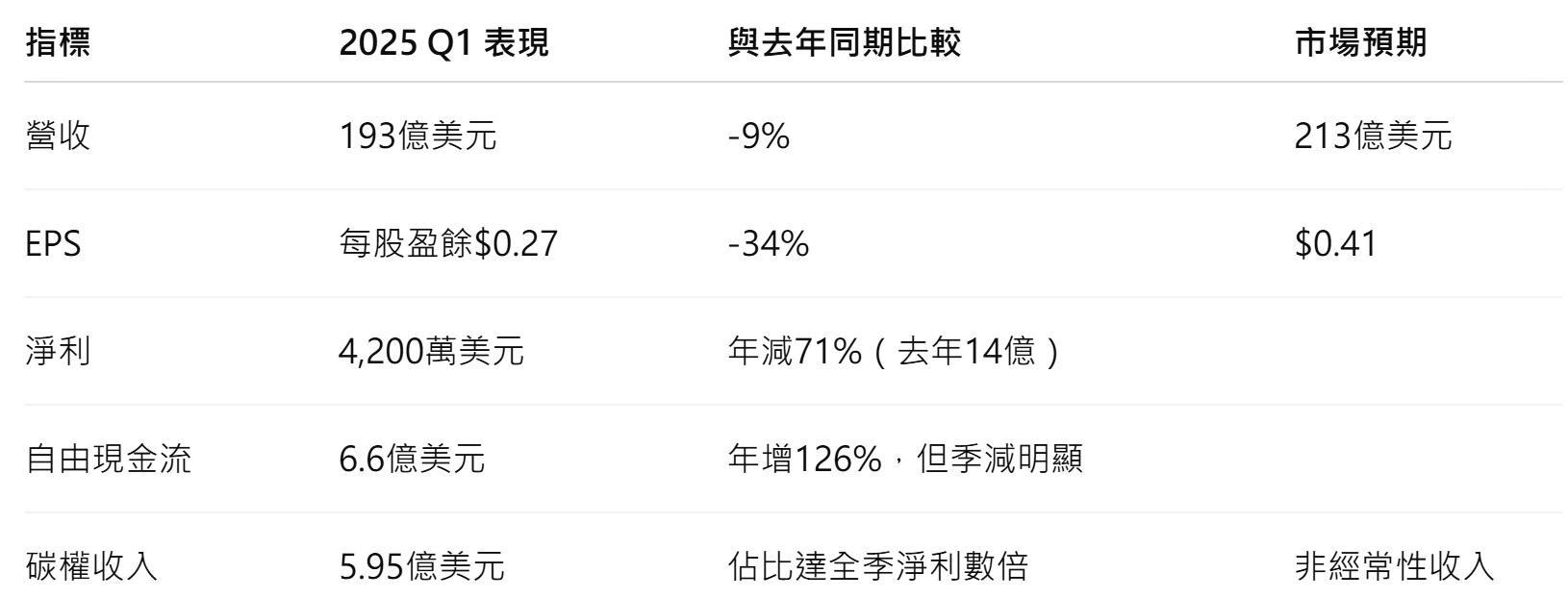

財報數據:利潤腰斬,僅靠碳權勉強維持獲利

特斯拉2025年第一季財報呈現全面潰敗:

最令人憂心的是:若扣除監管碳權收入,特斯拉恐已陷入虧損。這些來自歐洲與加州的「排放額度交易」雖為純利,但非可持續業務,無法彌補核心業務惡化的長期問題。

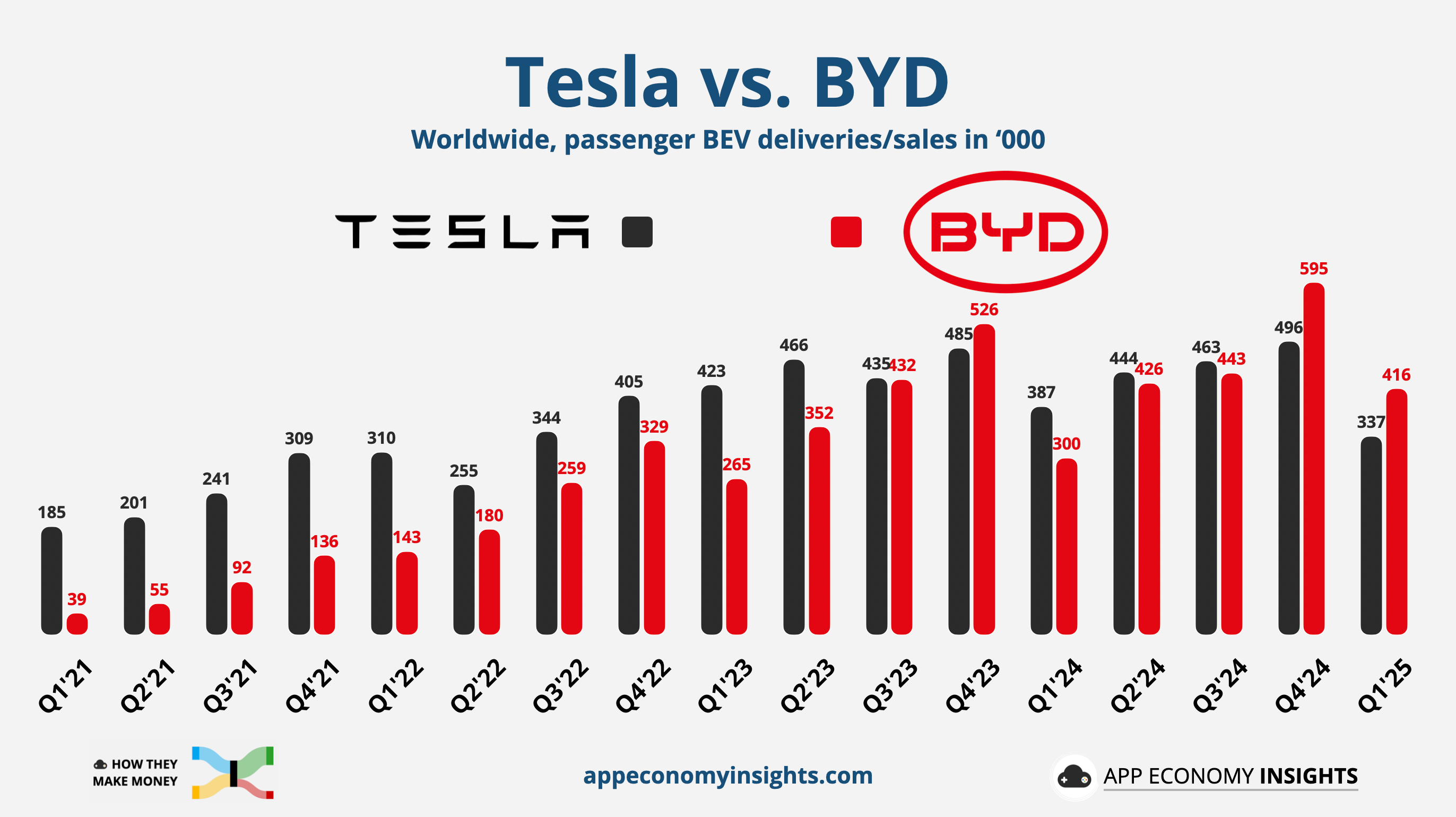

核心挑戰一:產品週期停滯,競爭者快速趕上

1. 主力車款缺乏創新

Model Y 與 Model 3 推出多年,僅靠降價與降配(de-contented)版本維持銷售動能。然而,這種策略容易自我蠶食,因消費者可轉向二手車市場獲得更高性價比。

2. 新車推出乏力

早前承諾的平價 Model 2 已被取消,改為「CyberCab」自駕計程車。此車款並非一般消費者可購買產品,而是作為平台車隊運營,市場接受度尚不明。

3. Cybertruck 與 Semi 未形成營收支柱

兩者皆為高價或小眾產品,缺乏大規模市場潛力,難以對沖主力車型成長乏力的壓力。

核心挑戰二:馬斯克效應從資產變負債

Elon Musk 曾是特斯拉品牌的象徵與護城河,然而,近年來他的個人行為與政治立場逐漸成為品牌毒藥:

支持川普與參與政府單位 DOGE,引發自由派消費者反感

收購 Twitter(現為 X)後社群言論爭議不斷,被批種族歧視、厭女、反猶

馬斯克將抗議特斯拉的人稱為「不滿的政府員工」,對外形象損害加劇

多份消費者調查顯示,品牌喜好度出現斷崖式下滑。這對以高端形象為賣點的 Tesla 而言,是極具傷害性的長期變數。

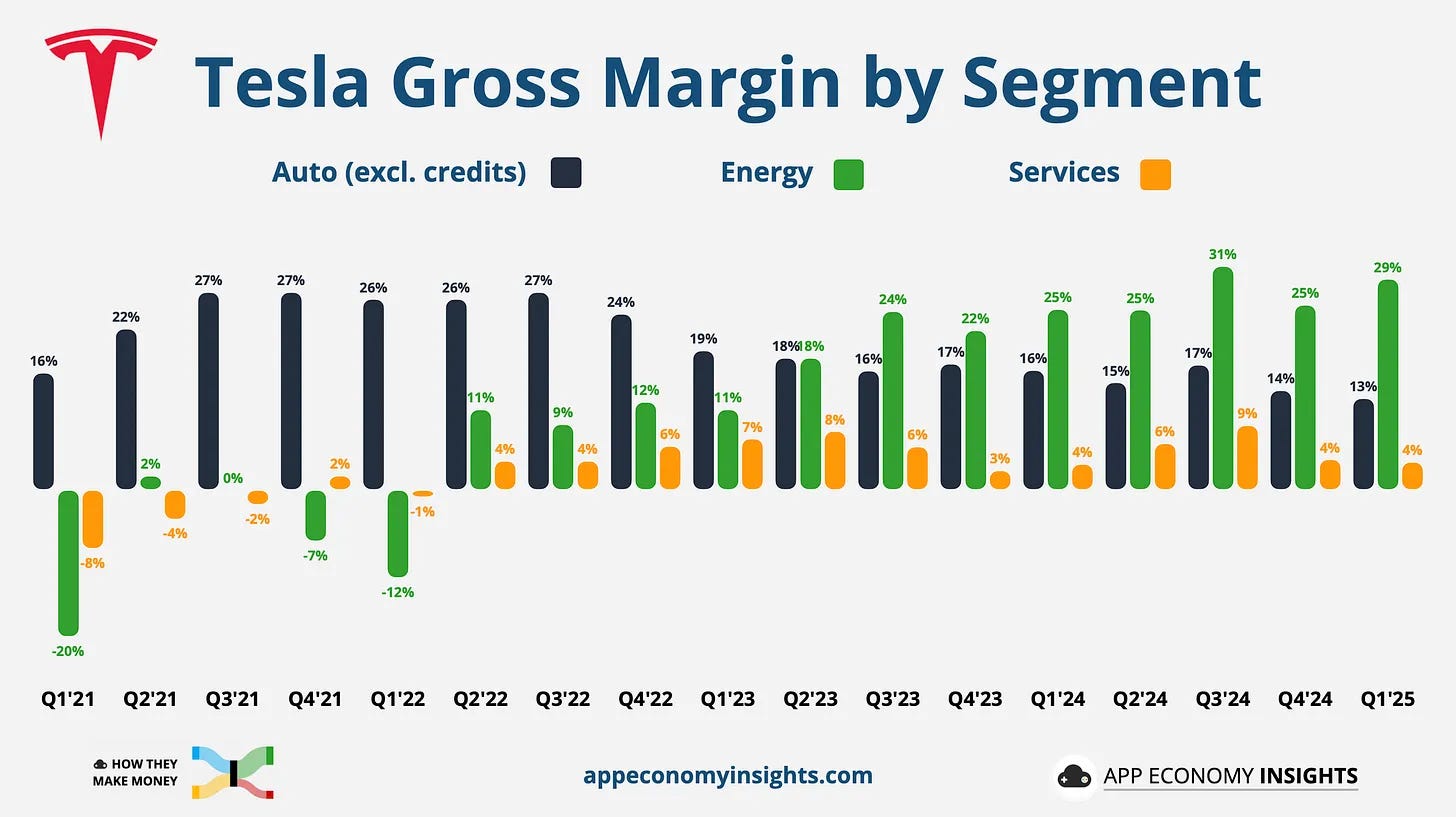

核心挑戰三:新能源與自駕技術難挽頹勢

能源儲存業務:

原本為亮點之一,但其主要電池來自中國CATL公司。受美國新關稅影響(高達145%),進口電池成本暴增;國內產線尚未建成,短期內恐無法有效供應,將對Q2產生重大衝擊。

RoboTaxi:

馬斯克宣稱6月於奧斯汀推出自駕計程車,僅10~20台。但研發內部人員爆料:「時程倉促、測試不足」,安全疑慮倍增。即使順利上路,仍無法確定是否具有商業規模或獲利能力。

股價上漲,非因基本面改善

在財報慘淡的背景下,Tesla股價卻逆勢上漲,主因為:

1. 宏觀面利多:

川普表態不撤換聯準會主席 Powell

中美將展開貿易談判,市場期待關稅降溫

整體股市上漲,帶動特斯拉隨行(非個股因素)

2. 「Elon回歸」市場解讀為利多:

馬斯克承諾未來將減少參與Doge,回歸Tesla日常營運

市場短期解讀為領導重回軌道,但未反映根本策略轉變

評論者觀點:

「馬斯克的回歸,不會改變Model 3、Y無新意的產品線,也無法解決品牌爭議。若沒有實質產品創新與營運改善,投資人不應以幻想撐起股價。」

2025年是關鍵轉捩點,或是下坡路起點?

Tesla正處於一個十字路口:

若能推出真正具備競爭力的新車型,並重建品牌形象,仍可能維持其電動車領先地位;

然而,若繼續依賴模糊願景(RoboTaxi、AI、機器人),忽視主業營運壓力,2025年可能成為營收、信心與估值的全面反轉年。

對於投資人而言,真正的考驗是:願意為尚未兌現的未來再給多少耐心?