道瓊突破五萬點大關與市場情緒反轉

美股週五展現強勁的韌性,道瓊指數史上首次收在 50,000 點大關之上 。儘管該週早些時候市場因科技股拋售而感到不安,但週五道瓊大漲超過 1,200 點(約 2.5%),創下新高紀錄 。

指數表現分化:雖然道瓊表現亮眼並結束了連續三週的跌勢,但標普 500 指數與納斯達克指數在週五反彈後,週線依然收黑 。

市場情緒與經濟數據:投資者正重新評估 AI 基礎設施支出帶來的風險與機會 。此外,原本預計週五公布的 1 月就業報告延後至下週三,市場正密切觀察勞動力市場是否出現進一步放緩的徵兆。

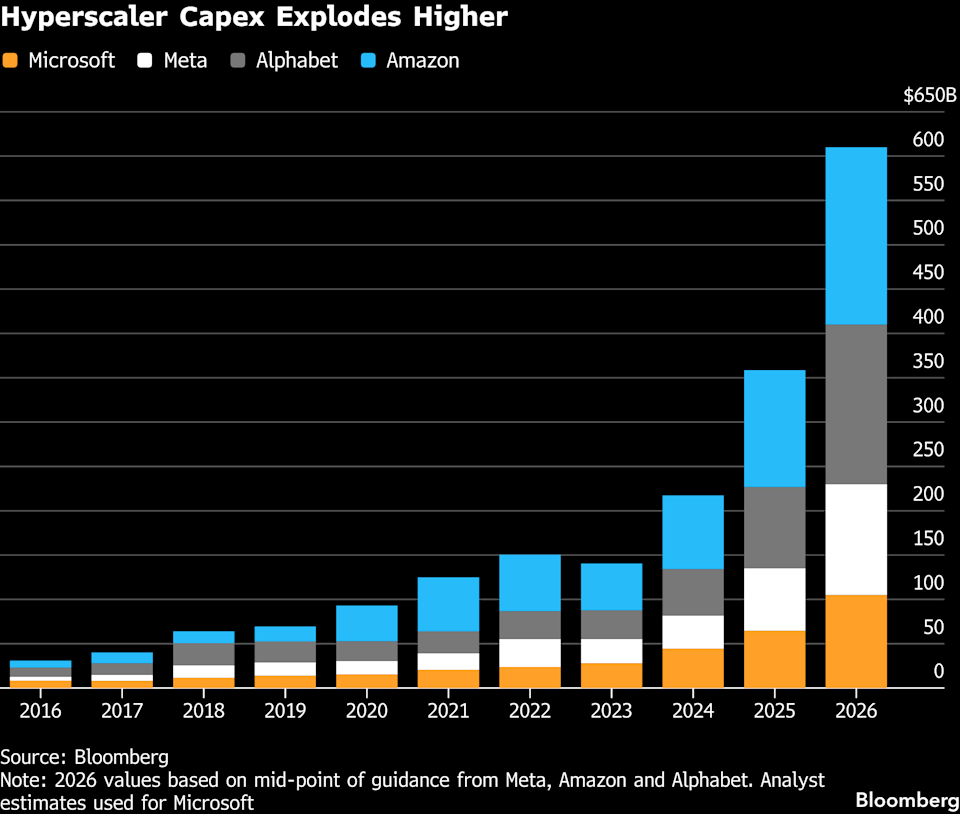

AI 基礎設施的「軍備競賽」:6,500 億美元的規模

全球科技巨頭正投入史上規模最大的基礎設施建設 。

四大雲端服務商(Hyperscalers):Amazon、Google、Meta 以及微軟預計在 2026 年投入約 6,500 億美元 用於 AI 工具與建設,較前一年增長 60% 。

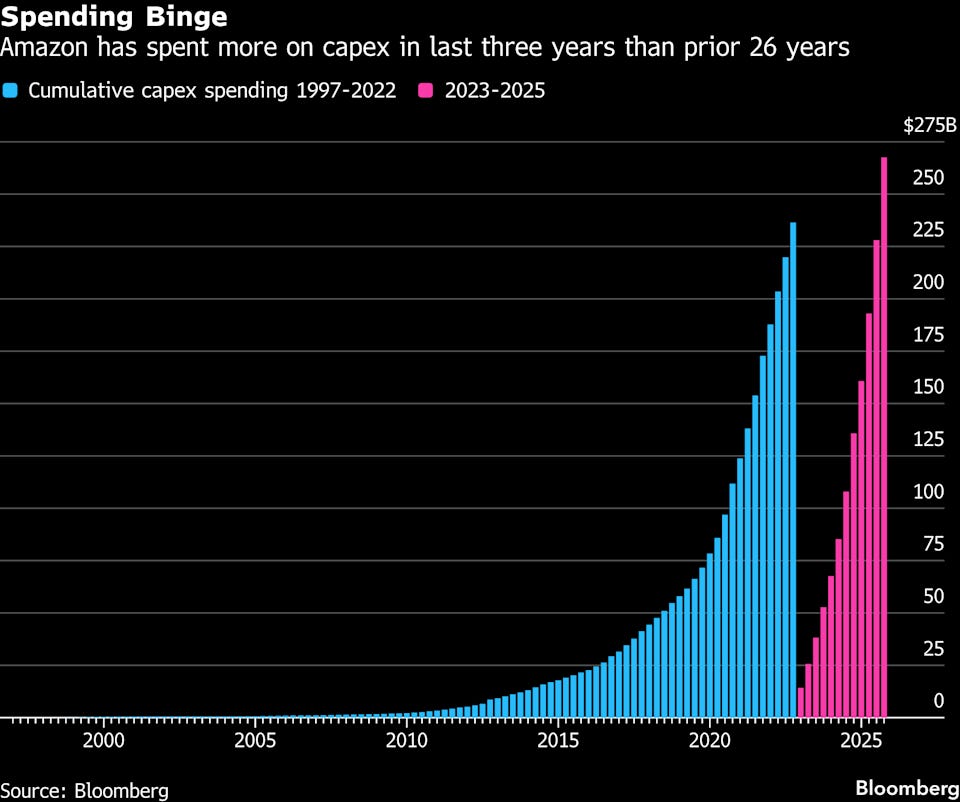

亞馬遜的巨額投入:亞馬遜預計 2026 年的資本支出將達到 2,000 億美元,用於建設數據中心、採購晶片及相關設備,這項支出遠超市場預期 。

基礎設施產業受益者:這股浪潮不僅惠及晶片商,還帶動了數位儲存(如 Western Digital)、電力設備(如 GE Vernova, Vertiv)、雲端服務商(CoreWeave)以及核能、氫能等能源相關公司的股價上揚 。

Nvidia 的王者地位與「賣鏟子」策略

在 Big Tech 大手筆支出的背景下,Nvidia 再次成為市場焦點。

Nvidia 週五收盤上漲約 8%,單日市值增加了約 3,250 億美元,創下史上第四大單日市值漲幅 。

執行長黃仁勳形容這是一場「世代僅見的基礎設施建設」,並指出 AI 產業正達到「拐點」,市場需求正呈現「破表(through the roof)」的狀態 。

半導體板塊集體反轉:除了 Nvidia,Broadcom(AVGO)、Marvell(MRVL)與 AMD 等晶片股也紛紛走高,帶動費城半導體指數(SOX)上漲近 6% 。

亞馬遜與 Big Tech 的獲利考驗

儘管大筆投資有利於供應鏈,但對於投資者而言,這些巨額支出短期內卻對利潤造成了壓力。

亞馬遜的重挫:亞馬遜股價週五暴跌超過 5%,成為道瓊指數表現最差的成份股 。主因是其獲利未達預期,且巨額支出讓市場擔憂短期財務表現 。

投資者的焦慮:市場目前存在「AI 焦慮」,投資者對於 Meta、微軟、Alphabet 的大規模投資能否產生足夠回報存疑,導致這些「AI 支出者」的股價持續承受壓力

加密貨幣的劇烈震盪與復甦

加密貨幣市場在本週經歷了極端波動,出現了自 2022 年 FTX 倒閉以來最嚴重的單日跌幅 。

比特幣表現:比特幣在週四一度暴跌 13% 至 61,000 美元低點後,於週五反彈回 70,000 美元上方 。儘管出現反彈,但比特幣今年以來仍下跌約 19% 。

市場情緒與持倉壓力:分析指出,市場中存在大量「套牢」的 ETF 持有者(平均成本約 90,000 美元),這使得吸引新資金進入變得更加困難 。

相關企業股價跟漲:隨著比特幣反彈,Strategy(MSTR)股價週五飆升 25%,Coinbase(COIN)與 Robinhood(HOOD)等平台也分別出現 13% 至 14% 的漲幅 。

傳統車廠的電動車(EV)戰略「大撤退」

Stellantis(旗下擁有 Jeep, Chrysler 等品牌)的舉動標誌著傳統車業在電動化轉型上的重大挫折。

業務「重啟」與巨額虧損:Stellantis 宣佈將大幅減少對純電動車的關注,轉向油電混合車與傳統燃油車 。該公司預計 2025 年下半年將承擔 26 億美元的費用,並預測 2025 年全年將出現淨虧損 。

股價崩跌:Stellantis 股價週五暴跌 25%,觸及五年來的最低點 。

市場趨勢轉變:隨著美國 EV 稅收抵免到期以及消費者對高價電動車的需求減弱,福特(Ford)與通用(GM)此前也已採取類似的削減支出措施 。

今年只有三件事 亞馬遜 google 跟TSMC的資本支出上調,其他都雜訊