一、指數表現:從高點退潮的一日

4/28 日,美股三大指數全線收跌,從前一交易日的收盤新高滑落。《華爾街日報》周一深夜的一篇報導——指稱 OpenAI 未能達成內部營收與用戶目標——成為引爆本日科技股賣壓的直接導火線,並在財報季最關鍵的前夕,替市場情緒蒙上一層疑雲。

最終收盤數據:

那斯達克綜合指數:下跌 0.9%

標普 500 指數:下跌 0.5%

道瓊工業平均指數:下跌 0.1%

二、OpenAI的裂縫:AI敘事的最大風險測試

《華爾街日報》的報導揭露,OpenAI 在多項關鍵指標上未達自訂目標:ChatGPT 每週活躍用戶至今仍低於 10 億,而這原本是去年底應完成的里程碑;年度營收目標亦告落空。更受市場關注的,是 CFO Sarah Friar 已對公司能否履行龐大算力採購合約心生疑慮。

OpenAI 的算力承諾規模觸目驚心。其與 Oracle、微軟、Nvidia、AMD 及 CoreWeave 簽署的多年期合約合計達 1.4 兆美元,2030 年前的算力支出預算更高達 6,000 億美元——而上個月才以 8,520 億美元估值完成史上最大單輪融資(籌得 1,220 億美元)的 OpenAI,按其自身計劃,這筆錢三年內將燒盡,最快 2029 至 2030 年方能轉正現金流。

公司方面隨即強力反擊,發言人稱報導為「點擊誘餌」,Altman 與 Friar 在算力策略上「完全一致」,業務「全力運轉」。市場選擇先賣後問:

Oracle (ORCL):收跌 4.1%。OpenAI 的 3,000 億美元數據中心合約佔 Oracle 雲端積壓訂單逾半,任何 OpenAI 的壞消息對 Oracle 而言都是直接衝擊。

CoreWeave (CRWV):下跌 5.8%。

SoftBank:東京股市重挫 9.9%。

半導體板塊:AMD 跌 3.4%,Broadcom 挫 4.4%,Nvidia 跌 1.6%,Intel 跌 0.5%。

值得關注的背景是,Anthropic 的年化營收上月已超越 OpenAI,從去年底的90億美元躍升至300億美元。Interactive Brokers 首席策略師 Steve Sosnick 的提問切中要害:「明天財報出爐後,我們就能知道 OpenAI 的問題是這間公司特有的(它是否正向 Anthropic、Gemini 或 Copilot 流失市占),還是一個更大趨勢的縮影。」

Wedbush 分析師則逆勢表態,認為市場憂慮「言過其實」,OpenAI 現有資本足以支應至少三年的算力需求,並預期其 IPO 將提供充足流動性。

三、財報季:多空交錯

盤前公佈

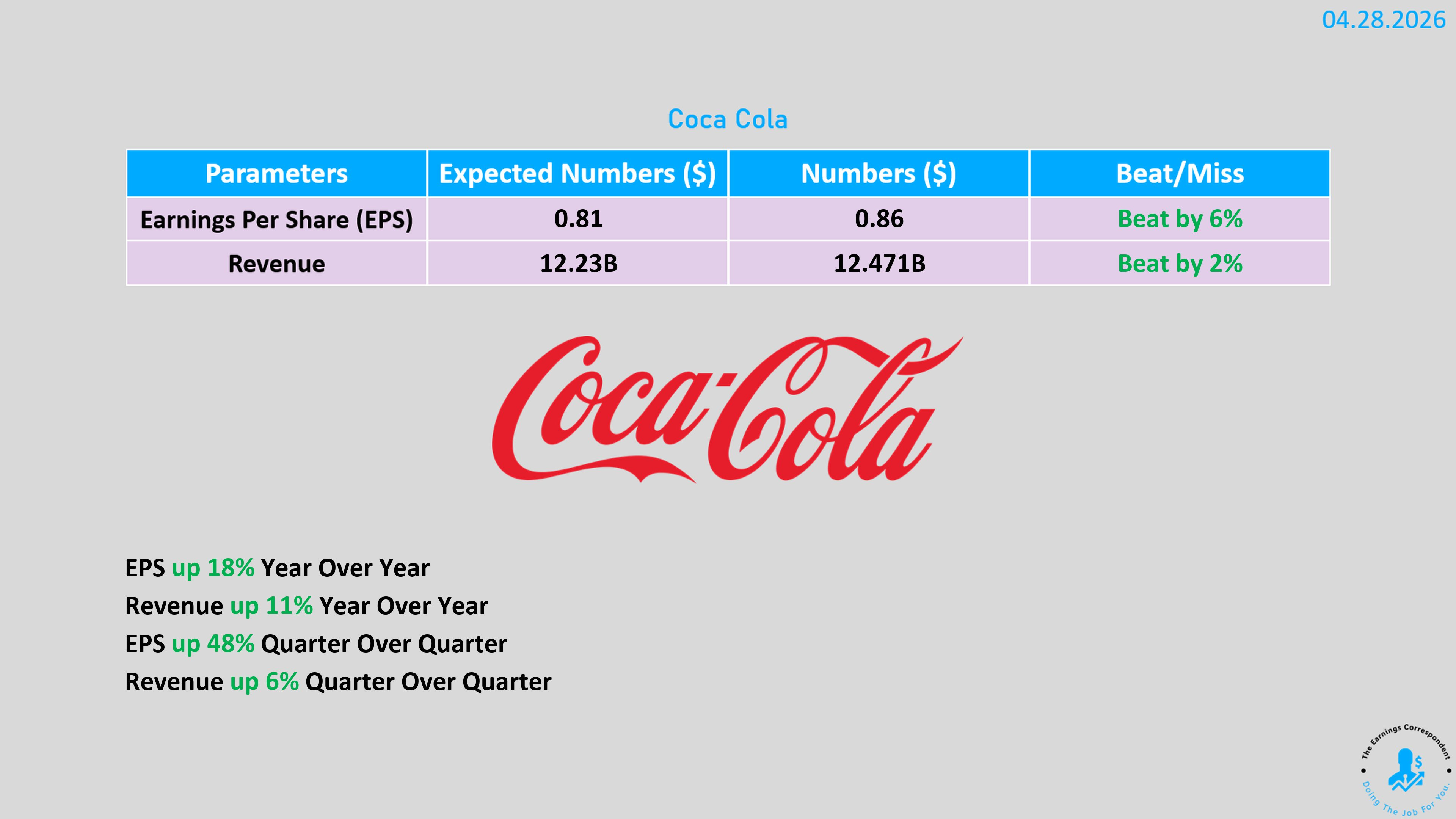

可口可樂 (KO):收盤大漲近 4%,盤中一度高達 6.2%,創 2020 年 11 月以來最大單日漲幅。第一季調整後EPS為 0.86 美元,超越預期的 0.81 美元;淨營收125億美元,年增12%,可口可樂零糖銷量大幅躍升 13%。新任 CEO Henrique Braun上任甫月餘,即交出令人放心的成績單。管理層重申全年有機營收成長 4% 至 5% 的指引。

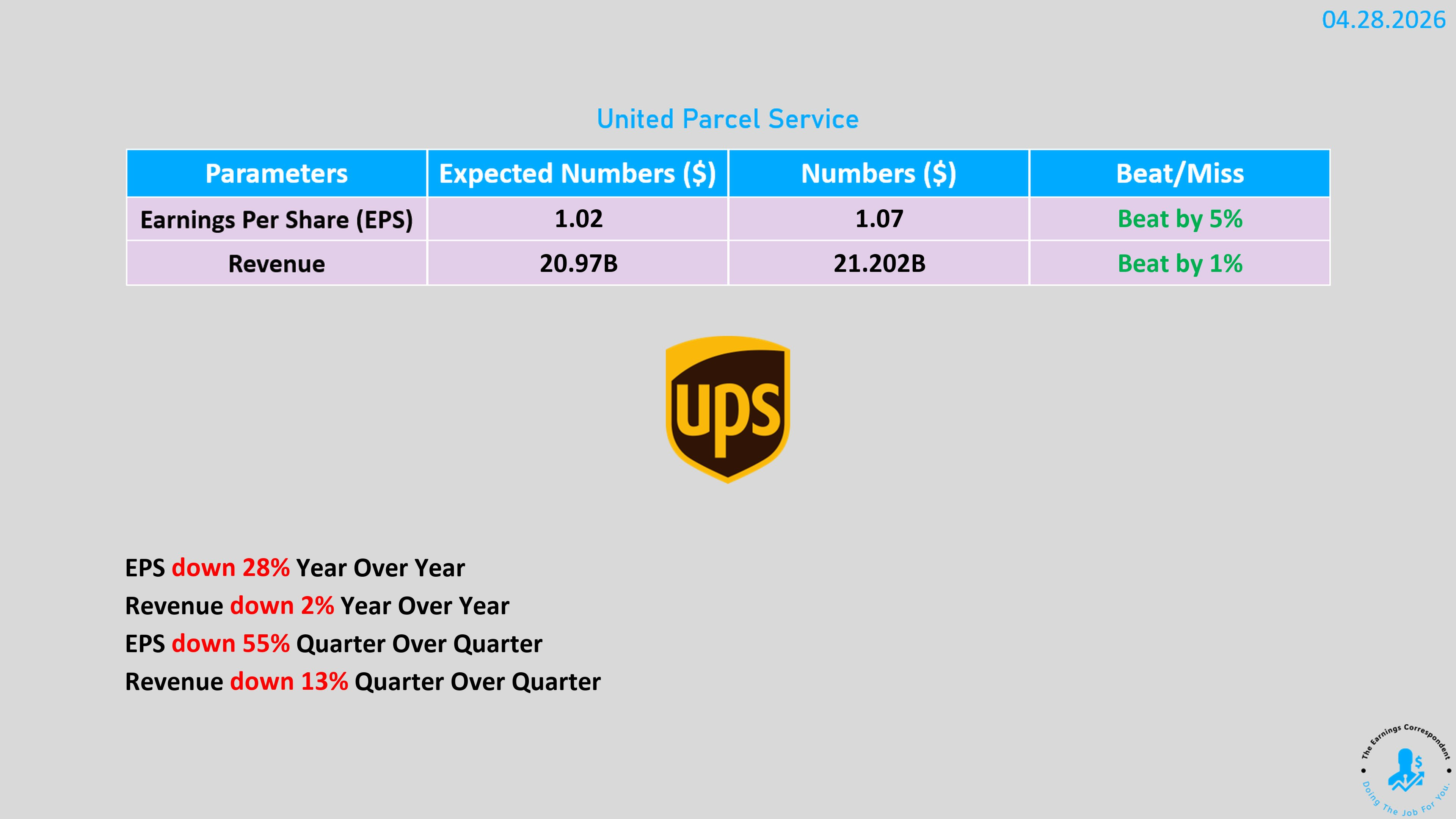

UPS (UPS):收跌 4%。公司稱正處於漫長重組的「最後衝刺階段」,計劃逐步退出約一半的亞馬遜業務並裁員數萬人,結構轉型陣痛持續。

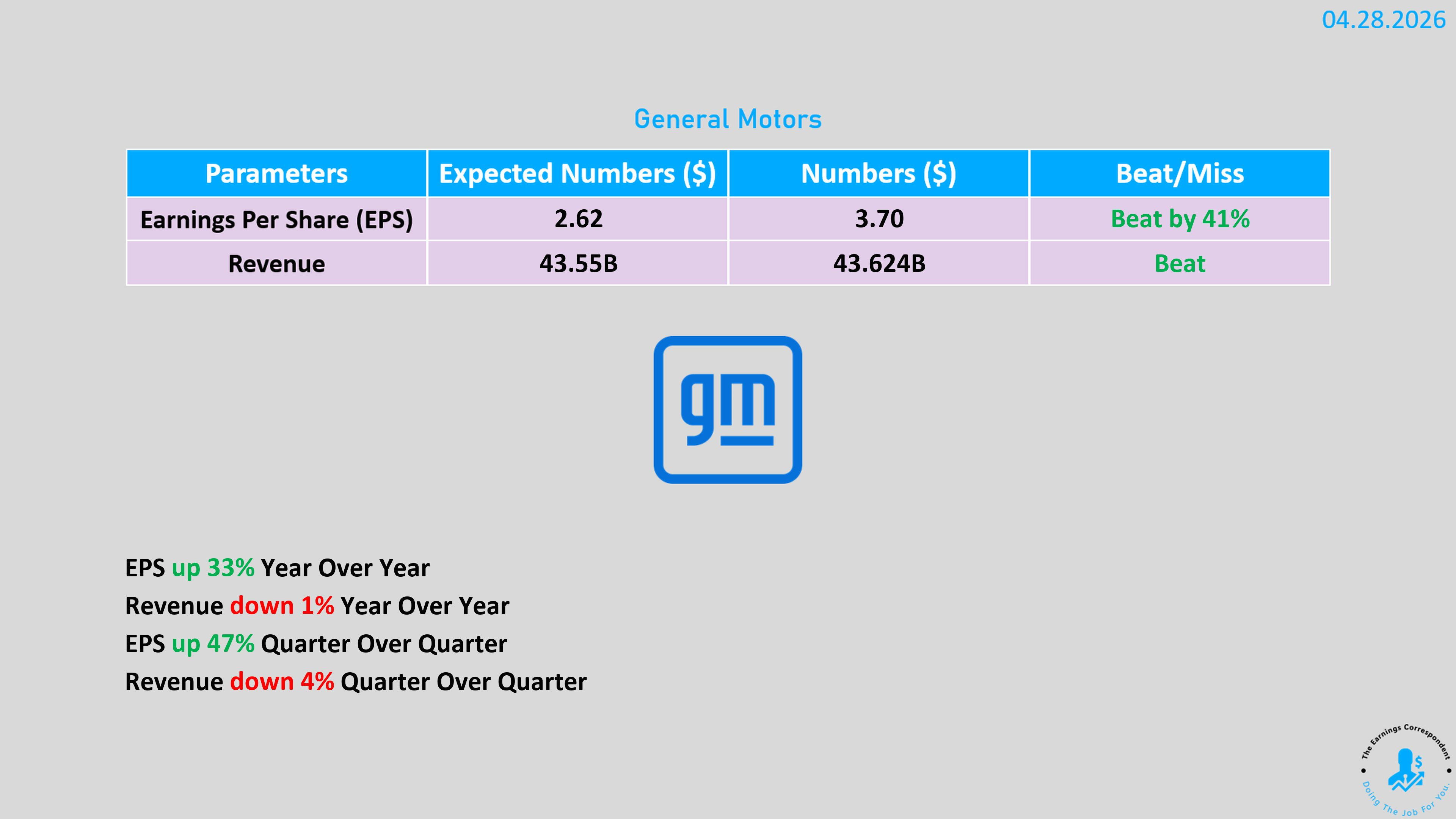

通用汽車 (GM):上漲 1.3%。第一季獲利強勁並上調全年指引,但美國汽車銷量年減 9.7% 至 626,429 輛,表現喜憂參半。

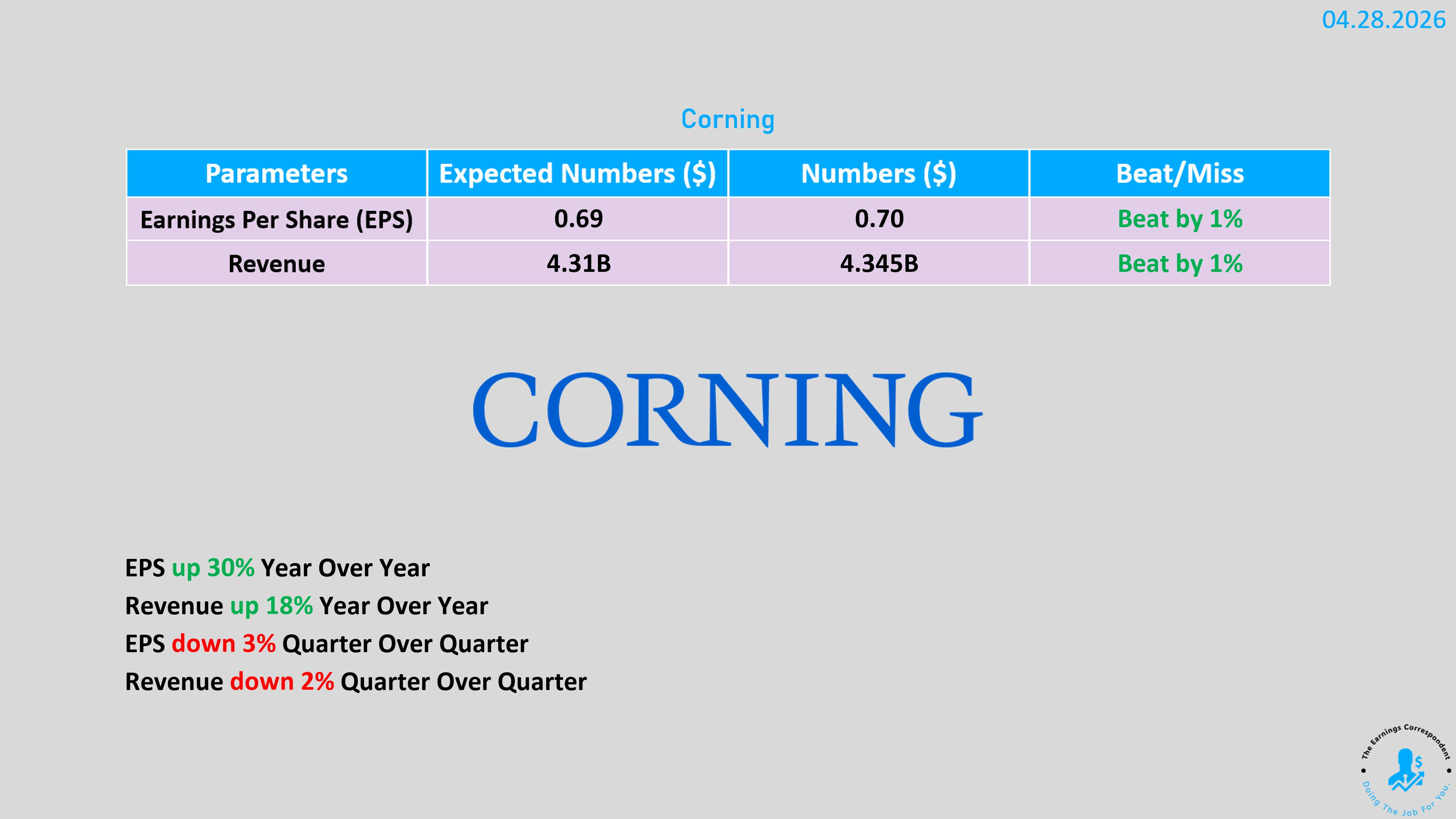

Corning (GLW):下跌 8.9%。儘管第一季核心營收 43.5 億美元年增 18%,光纖通訊部門更大漲 36%,並宣佈新增兩筆未披露超大型雲端客戶合約,但第二季指引略遜市場期待,再加上今日AI開支疑慮的大背景,股價承壓。

Rambus (RMBS):重挫 21%。季度獲利符合預期,但未能延續近期強勢,第二季營收指引僅略高於市場共識。

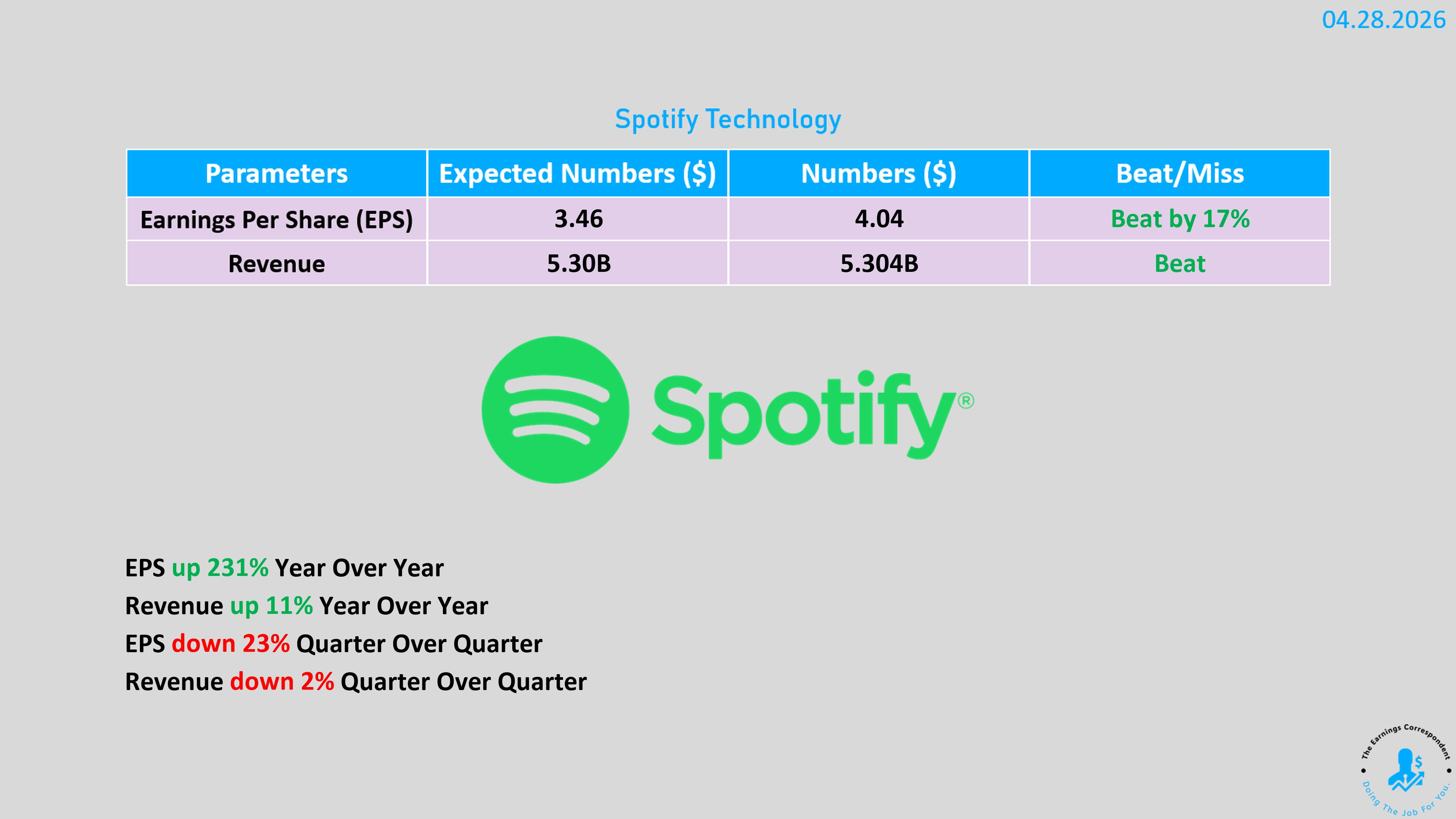

Spotify (SPOT):跌 13%,財報本身表現不俗,但對本季高端訂戶的指引僅為 2.99 億人,市場原本期待突破 3 億的整數關口;加之二月剛漲價,讓外界對訂戶增長天花板的想像多了一分不安。

盤後公佈

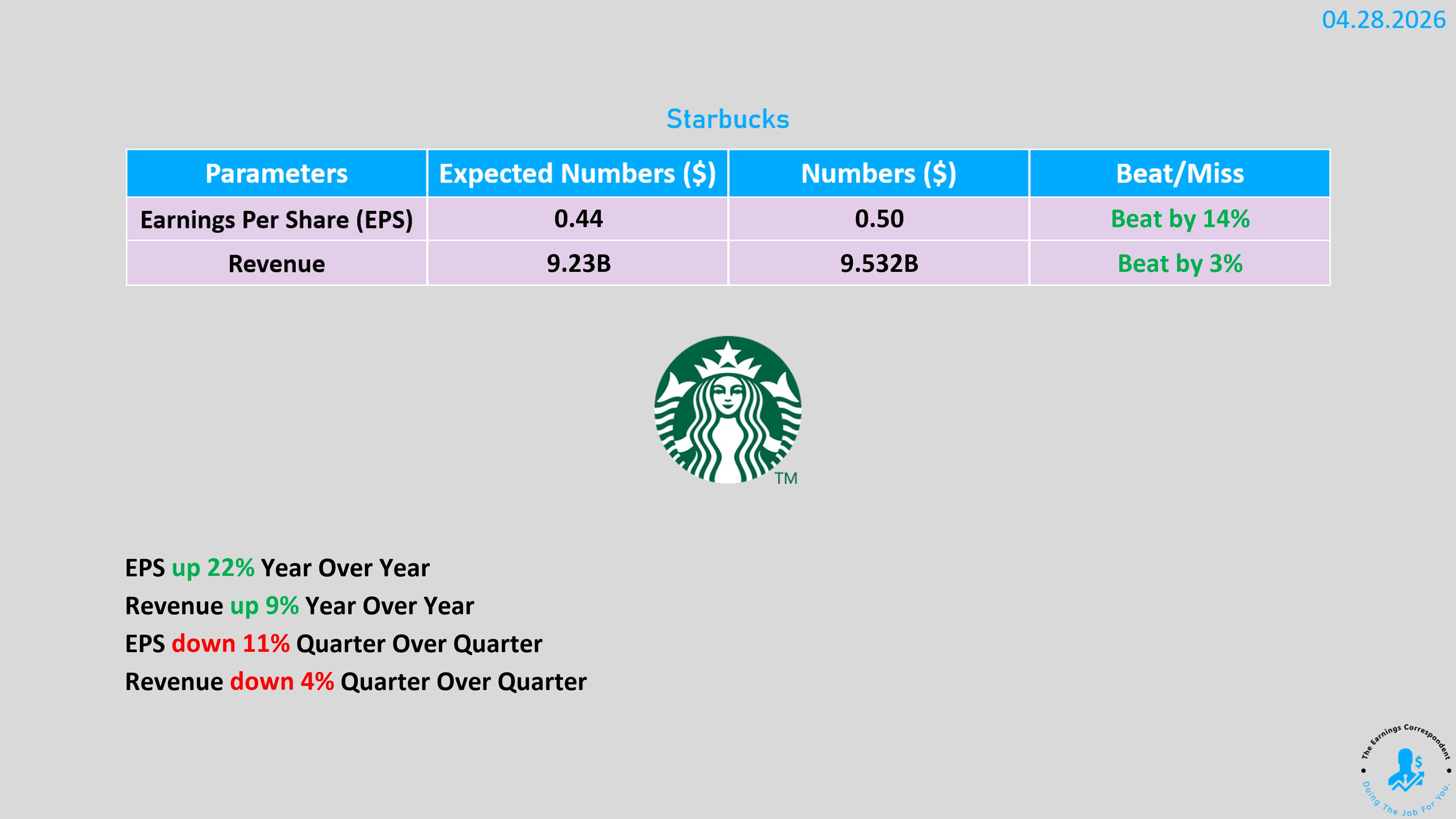

Starbucks (SBUX):盤後漲逾 5%。CEO Brian Niccol主導的「回歸星巴克」策略交出2023年以來首次獲利成長,調整後EPS為0.50美元,超越預期的0.43美元;全球同店銷售增幅6.2%,大幅高於市場預期的3.7%,美國同店銷售更達7.1%。管理層同步上調全年展望。

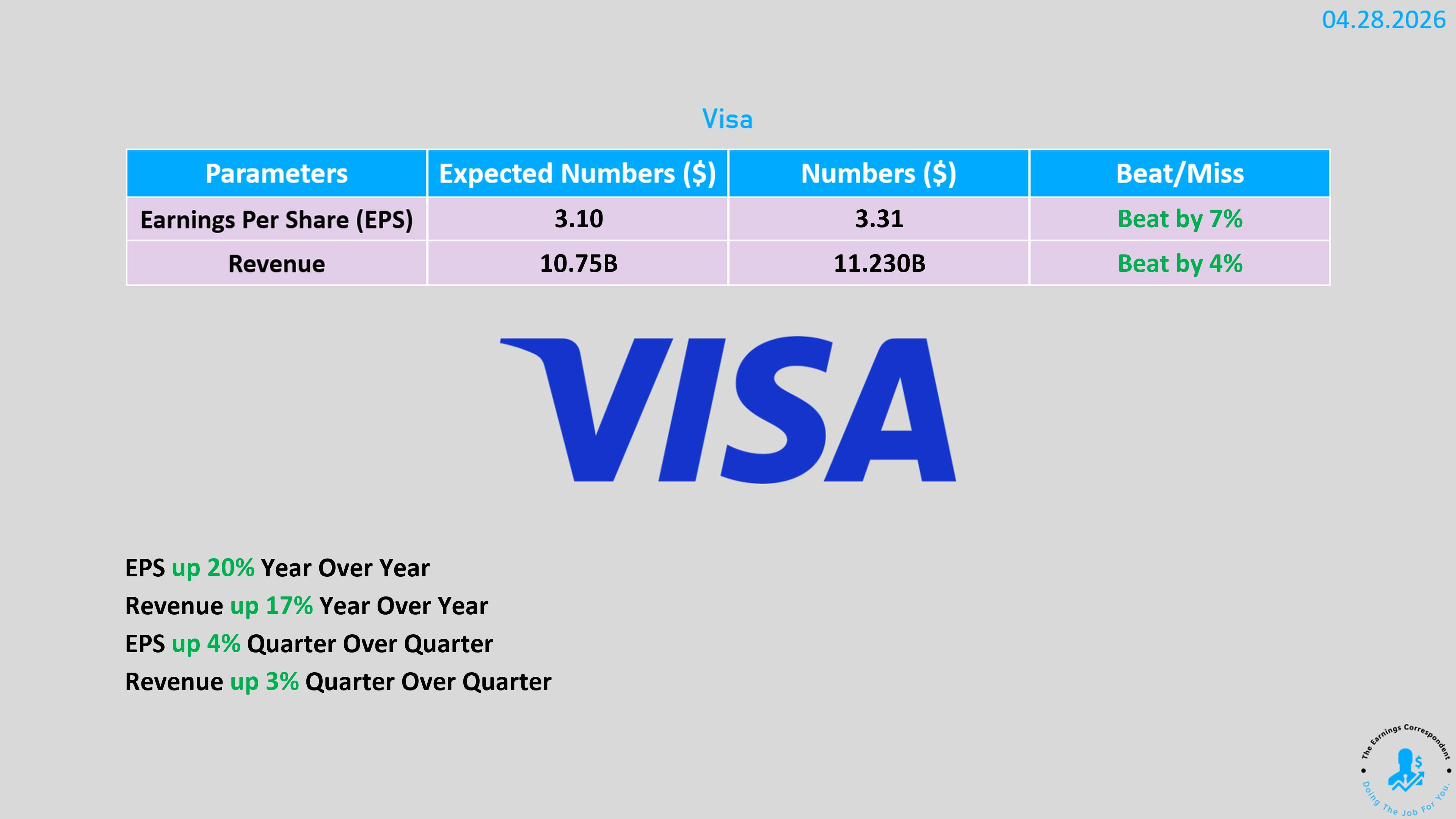

Visa (V):盤後漲 5.6%。財季調整後EPS為 3.31 美元,遠超預期的3.10美元;營收年增 17% 至 112 億美元,支付量成長 9%,跨境交易量增12%。CEO表示消費者支出仍具韌性,但 Wells Fargo 數據顯示,近幾週排除油費後的刷卡消費幾近持平,消費疲態隱憂正在醞釀中。

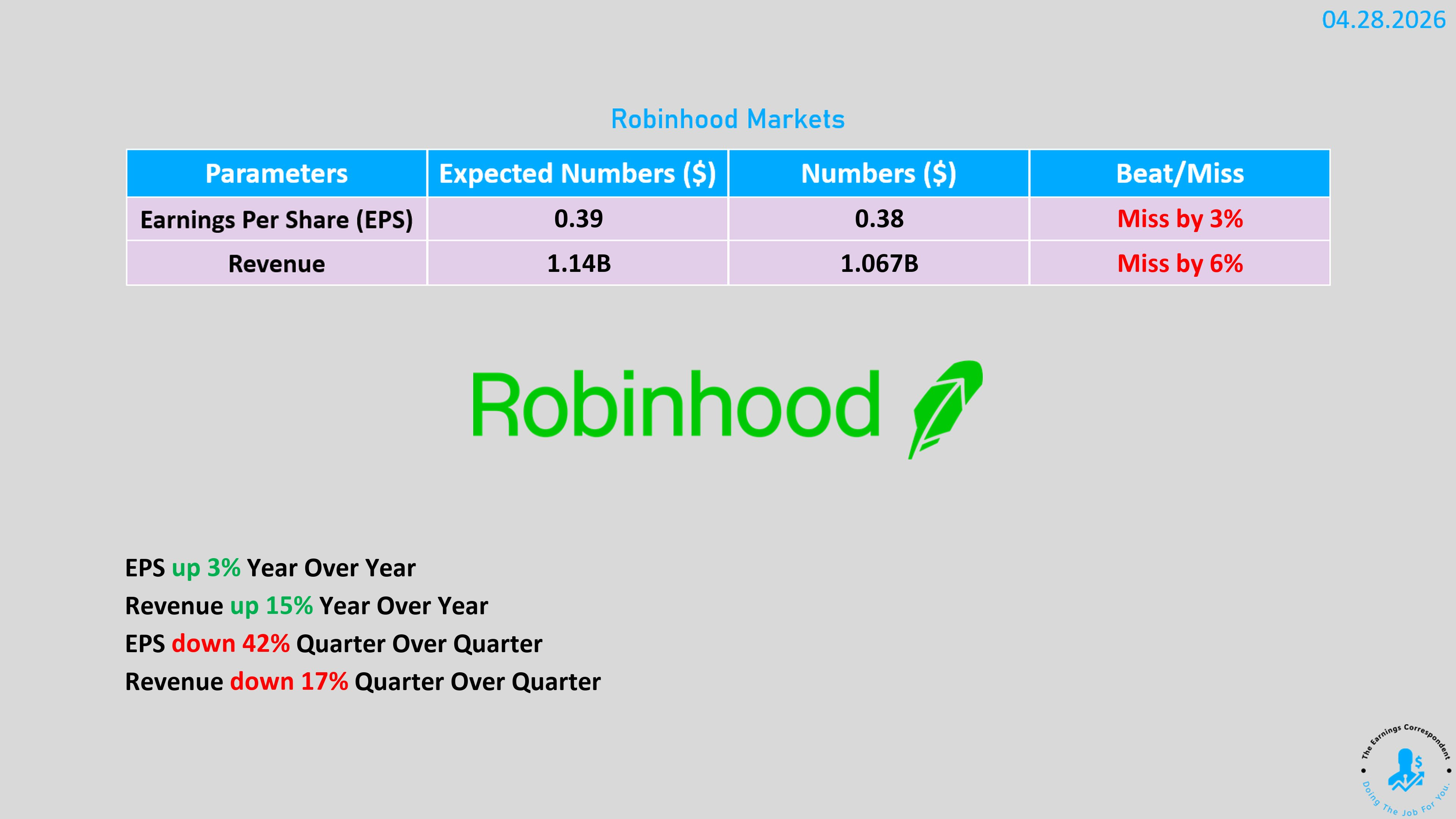

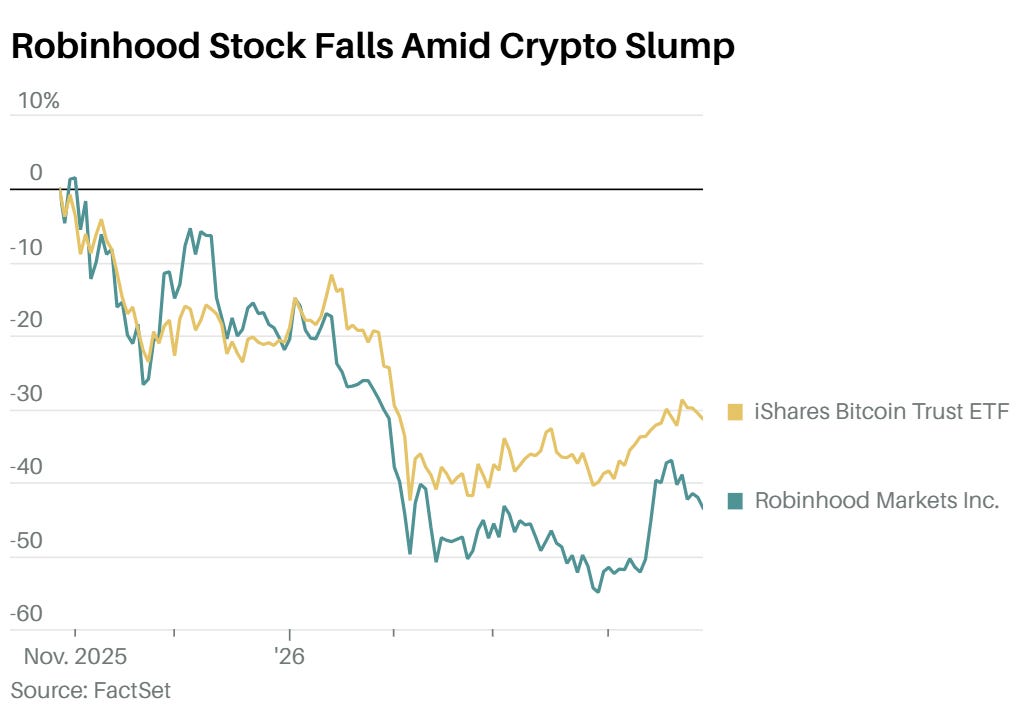

Robinhood (HOOD):盤後跌 9%。第一季營收10.7億美元,低於市場預期的11.4億美元;加密貨幣交易收入年減47%至1.34億美元,成為最大拖累。Gold訂閱戶年增36%創紀錄,預測市場(含超級盃效應)其他交易收入更暴增320%,但整體仍難掩加密低迷之痛。

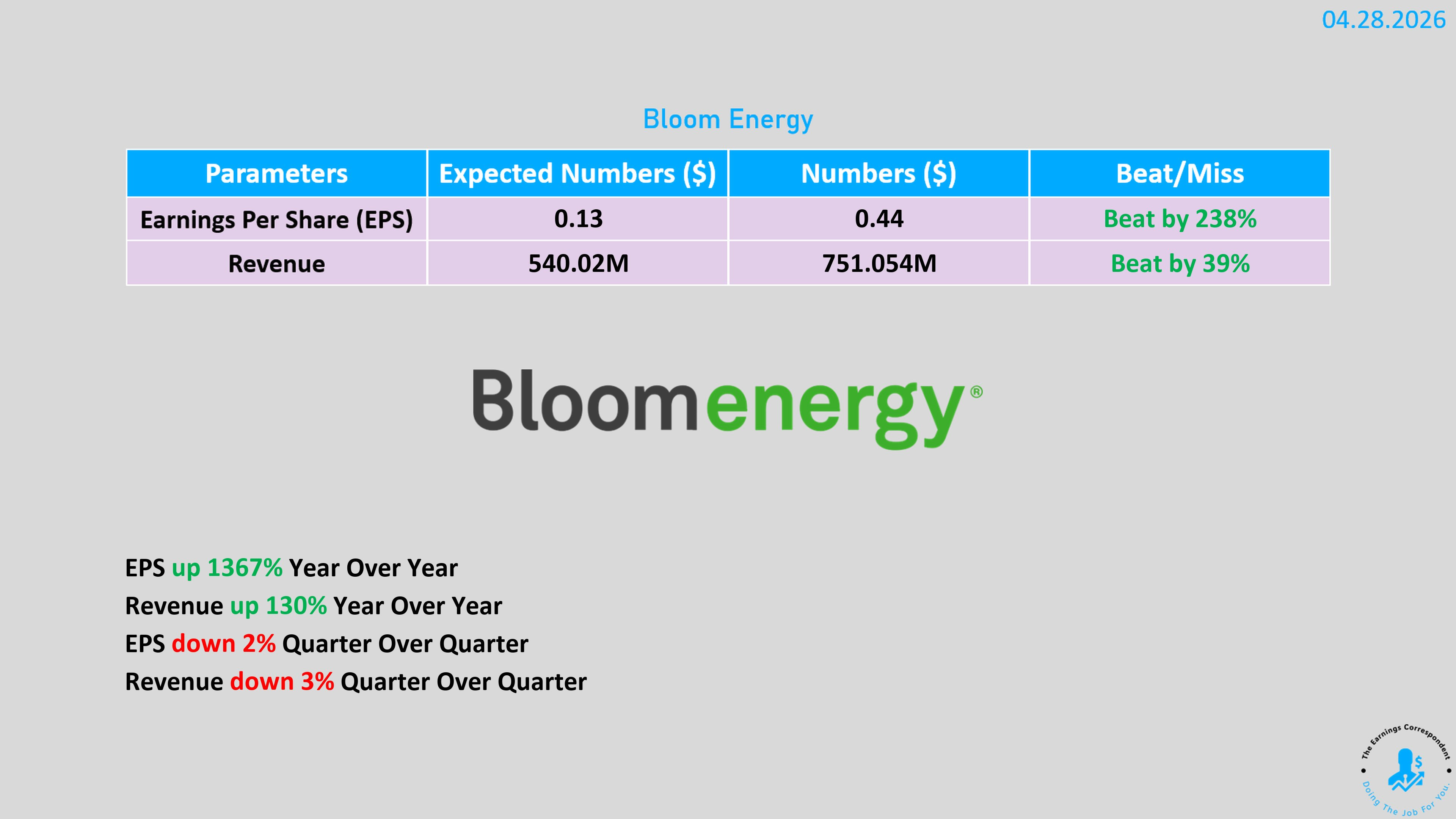

Bloom Energy (BE):盤後飆漲 10%。第一季調整後EPS為 0.44 美元(去年同期僅0.03 美元),營收 7.51 億美元年增 130%,遠超預期的 5.39 億美元,全年營收指引大幅上調至 34 至 38 億美元。AI 數據中心對離網電力的龐大需求,使 Bloom 的固態燃料電池成為最直接的受益者,股價今年以來已累計上漲 161%。

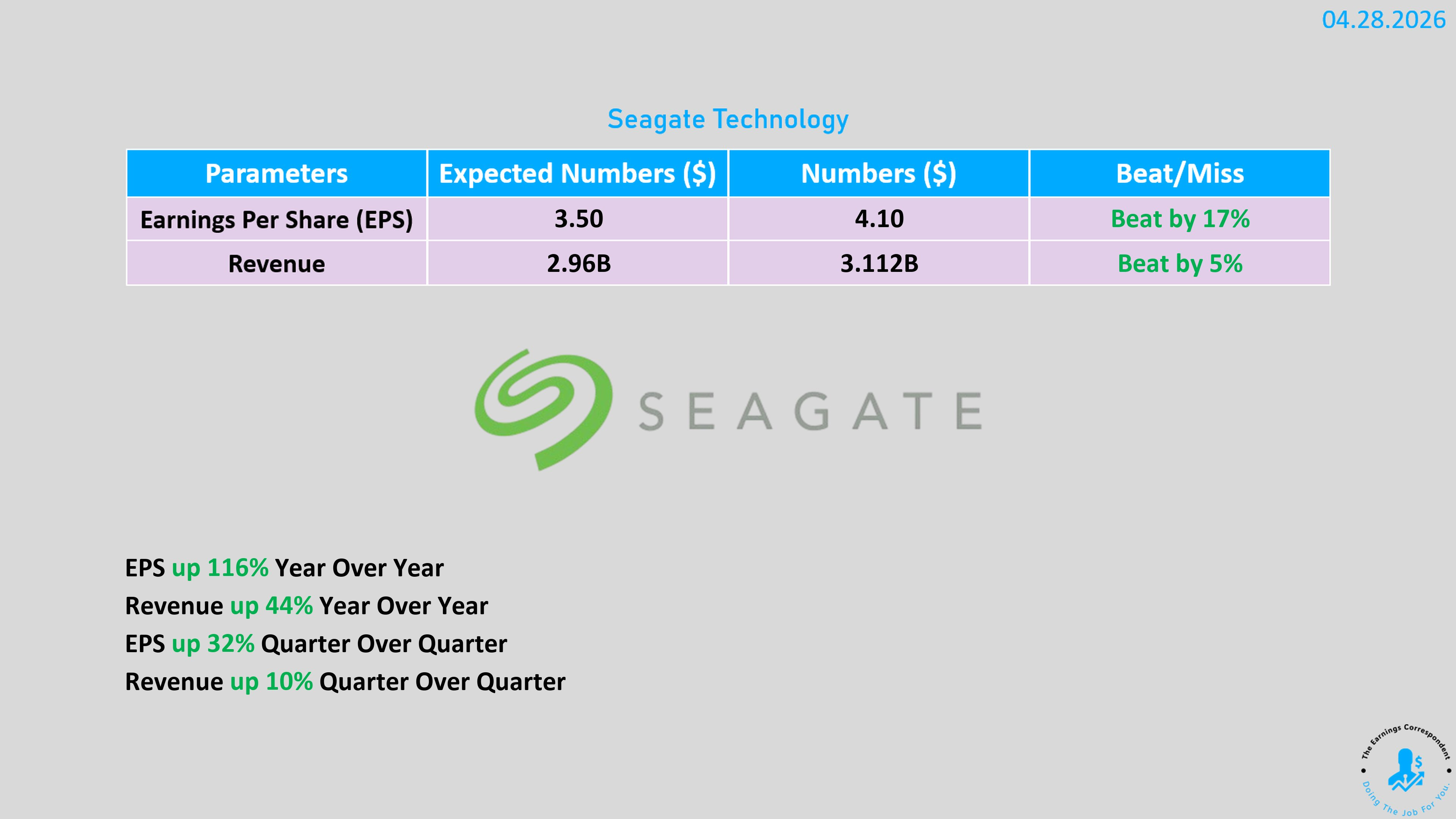

Seagate (STX):盤後大漲 14%。第三季調整後 EPS 為 4.10 美元,遠超市場預估的 3.51 美元;營收 31 億美元年增 44%。CEO Dave Mosley表示,AI應用正驅動數據創建進入結構性新增長時代。

Teradyne (TER):盤後跌逾 8%。儘管第一季營收年增 87%,但第二季指引暗示環比下滑——預計營收 11.5 至 12.5 億美元,低於第一季的 12.8 億美元。

四、聯準會與能源衝擊

聯準會今日啟動為期兩天的利率會議,明日公佈決策。市場定價幾近確定將維持利率於 3.50% 至 3.75% 區間不變。焦點將落於 Powell 的措辭,以及他能否為繼任者 Warsh 保留足夠的政策彈性——此次會議很可能是 Powell 任內最後一次主持。

能源市場同樣牽動神經。阿聯酋宣佈退出 OPEC,為本已脆弱的歐佩克架構再添裂縫;美伊和談傳出僵局,川普國安團隊據報對伊朗的霍爾木茲海峽停火提案持懷疑態度。 WTI 原油盤中逼近每桶 100 美元,布蘭特原油結算價漲至 111.26 美元。

10年期美債殖利率:升至 4.36%

黃金期貨:跌 1.8% 至每盎司 4,610 美元

比特幣:自77,500美元高點回落至 76,200 美元

美元指數:微升 0.2% 至 98.66

總結與展望

今日市場的核心邏輯清晰:一份關於 OpenAI 的報導,動搖了 AI 交易中最重要的隱性假設——即龐大的算力需求承諾將穩定兌現。Corning、Oracle、CoreWeave、AMD、Broadcom 的跌幅,是市場對這一假設重新定價的直接反映。

明日將是本周真正的試金石。Alphabet、Meta、亞馬遜、微軟同日報告,蘋果緊隨其後。這是伊朗戰爭爆發兩個月以來,科技巨頭首次公開交出成績單。他們的資本支出展望,將決定市場對AI開支敘事的信心能否重新凝聚。