地緣政治與 AI 雙引擎點火

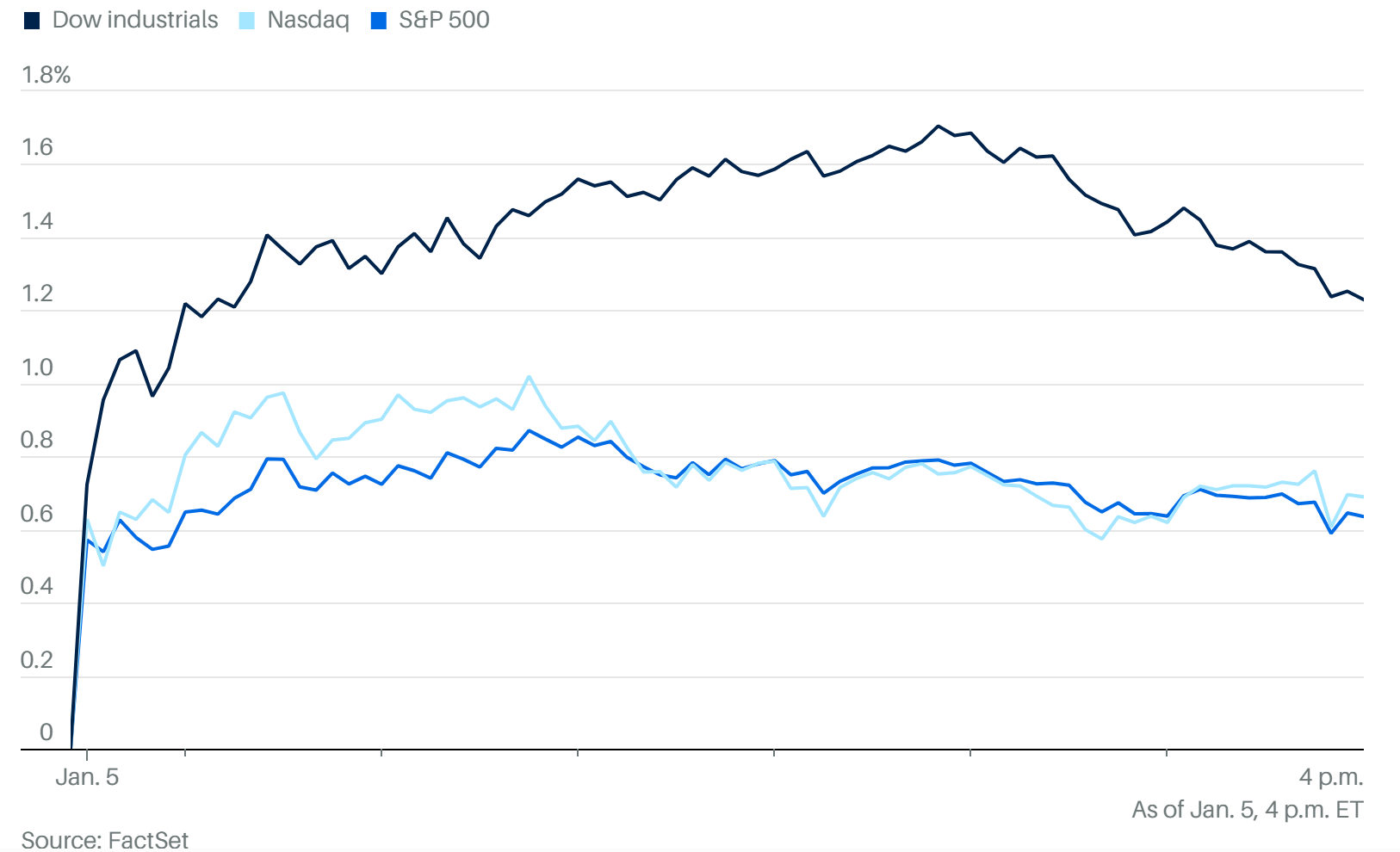

道瓊創歷史新高:儘管美國逮捕委內瑞拉總統馬杜洛(Nicolás Maduro),華爾街未受地緣政治影響,道瓊工業指數大漲近 600 點(+1.2%)創收盤新高,一度觸及 49,209.95 點;標普 500 (+0.6%) 與那斯達克 (+0.7%) 同步上揚。

市場波動受控:恐慌指數(VIX)僅約 15(低於 20),花旗分析師指出地緣政治風險目前未對風險資產或匯市造成顯著外溢效應。

油價與資產齊揚:WTI 原油上漲 1.7% 至每桶 58.32 美元,市場押注委內瑞拉政權更迭有利美企,帶動能源股與油田服務股飆升;美債(TLT +0.4%)與貴金屬亦同步走強。

類股輪動明顯:資金青睞小型股、價值股與動能股。表現最佳的板塊包括能源、金融、非必需消費、原物料與工業類股。

經濟數據與統計:儘管 ISM 製造業指數連續 10 個月萎縮,金融股領漲顯示市場對美國經濟仍具信心。

地緣政治紅利(委內瑞拉局勢): 美軍在委內瑞拉的行動及馬杜羅總統被捕,激發了市場對於該國能源基礎設施重建的預期 。

AI 需求重燃: Nvidia 供應鏈傳出的正面消息,加上 CES 展前的樂觀預期,再次提振了科技股的風險偏好 。

總經數據前瞻: 本週五將公布關鍵就業報告,市場預期 12 月非農新增就業人數約為 5.5 萬人,失業率預計小幅回落至 4.5% 。

重點個股

半導體與科技硬體

Microchip Technology (MCHP): 財測利多。公司調升第三季(會計年度)營收預測至約 11.9 億美元(原預估區間高標),盤後股價大漲 5.6%。CEO 表示庫存去化順利,且 12 月季度訂單動能強勁 。

台積電 (TSM): 目標價調升。高盛證券調高台積電目標價至新台幣 2350 元,理由是預期該公司將迎來另一個強勁成長的年度 。

鴻海: 業績創高。作為 Nvidia 最大伺服器製造商及 Apple iPhone 組裝廠,鴻海公布了創紀錄的第四季營收,主要由強勁的 AI 產品需求驅動 。

能源與傳統產業

Chevron (CVX) & Halliburton (HAL): 受惠於川普總統承諾重建委內瑞拉能源設施的預期,Chevron 上漲 5%,油田服務巨頭 Halliburton 跳漲超過 8% 。

CES 2026 焦點:黃仁勳與 Physical AI

Nvidia CEO 黃仁勳週一於 CES 的主題演講,正式確立了「人形機器人」與「實體 AI」為下一波技術浪潮的核心。

核心論述: 實體 AI 將徹底改變價值 50 兆美元的製造與物流產業 。

合作夥伴生態系: 黃仁勳揭露了使用 Nvidia 機器人技術的企業名單,包括 Boston Dynamics、Caterpillar (CAT)、LG Electronics 以及 NEURA Robotics 。

自駕車新模型 “Alpamayo”:

這是一個基於「思維鏈推理」(Chain-of-thought reasoning)的視覺語言動作(VLA)模型 。

功能: 能辨識並推理極端駕駛情境(例如交通號誌故障時的應對),作為開發者微調自駕系統的「大型教師模型」 。

採用者: Lucid (LCID)、Uber (UBER) 與 Berkeley DeepDrive 已表達興趣 。

2026 產業主旋律:機器人 (Robotics)

2026 年股市的一大主軸將是機器人,但市場將呈現「美國政策作多」與「中國政策降溫」的兩極化發展。

產業催化劑 (Catalysts)

Tesla Optimus Gen 3: 預計於 2026 年初發布,將推動新一波人形機器人熱潮 。

科技巨頭入局: 預期 Meta、Google 或 Apple 其中一家將正式宣布機器人計畫,以新的 TAM(潛在市場規模)來支撐其 AI 估值 。

Hyundai (現代汽車): 宣佈其波士頓動力旗下的 Atlas 機器人將於 2028 年進入工廠量產(年產 3 萬台),並推動機器人即服務(RaaS)模式 。

美國政策支持: 據報導,川普政府與 Howard Lutnick 正研擬透過行政命令全力支持美國機器人產業發展 。

中國市場的風險與分歧 (The China Divergence)

官方降溫警示: 中國發改委發言人李超針對人形機器人產業發出警示,強調需平衡「速度」與「泡沫」風險。目前中國已有超過 150 家相關企業,但缺乏實際應用案例 。

政策轉向: 預計 3 月發布的中國「十五五規劃」將給出更明確的指導,這可能導致產業洗牌,資金將集中於具備真正 AI 技術與製造能力的頭部企業 。

製造優勢: 儘管試圖降溫投機,中國在「具身智能」(Embodied Intelligence)領域利用其製造業優勢,與美國的差距正在擴大 。

2026 年總體經濟與市場展望

S&P 500 目標: 華爾街普遍預期 2026 年美股將持續上漲,S&P 500 年底目標價平均預估為 7,269 點(約 6% 上漲空間),部分樂觀預測看至 7,800 點 。

獲利成長: 預估 2026 年 S&P 500 企業獲利成長將加速至 15%(高於 10 年平均的 8.6%) 。值得注意的是,Mag 7 的獲利成長將維持在中雙位數至低二十位數,而其餘 493 家公司的成長將在第四季加速追上 。

政策紅利 (OBBBA): 川普於 2025 年 7 月簽署的《One Big, Beautiful Bill Act》(OBBBA) 將在 2026 年發酵,預計透過退稅與企業稅改提振經濟 。

貨幣政策: 經濟學家預期聯準會(Fed)將在 1 月與 4 月進一步降息 。

關於石油股,若真要投資的話,首選ConocoPhillips,原因是很可能可以回收已撇賬的資產及收到額外賠償。

2007 年 5 月 1 日:

委內瑞拉政府以「國有化(Nationalization)」正式接管康菲在奧里諾科的資產,PDVSA 接手營運,康菲被迫退出所有相關專案

*

2013–2019 年間:

仲裁機構裁定委內瑞拉需賠償康菲 約 80–90 億美元,為史上金額最高的能源仲裁案之一,結果當然是無力或拒絕支付。!