本次降息循環的邏輯

與過往相比,本次 Fed 降息循環的核心差異,在於其背後的經濟環境。降息究竟是為了「挽救」已陷入崩潰的經濟,還是「預防」潛在風險,決定了政策意圖與市場解讀的不同。

鮑威爾強調,這次降息基於「風險平衡的轉變」,是一次「風險管理式降息」(risk management style rate cut)。這意味著政策目的並非因應已經到來的衰退,而是為了提前防範不確定性對經濟可能帶來的衝擊。

從數據面來看,美國經濟尚未陷入衰退。雖然新增就業人數出現明顯下滑,但初領失業金與裁員率依然穩定,顯示企業多數只是因關稅與政策不確定性暫緩招聘,而非進入大規模裁員階段。同時,企業需求仍然旺盛,其中很大一部分來自高資產階層在股市「財富效應」下的強勁消費。

因此,本次降息可以歸納為:在基本面尚可的情況下,聯準會採取前瞻性、預防性的寬鬆貨幣政策,以提供緩衝,應對政策與外部風險的不確定性,並維持經濟的平穩增長。市場普遍認為,這並非單次降息,而是新一輪降息循環的開端。

與歷史降息循環的比較

回顧歷史,降息背景的不同,直接影響了市場的反應。

1. 2001年 & 2008年:挽救衰退的「崩潰式降息」

降息邏輯:2001年網路泡沫破裂、2008年次貸危機引發全球金融風暴,美國經濟已深陷衰退。聯準會的降息屬於「救火」行動。

股市影響:降息在此情境下被視為經濟惡化的確認信號。儘管大幅降息,股市仍持續下探,表現極為低迷。

2. 2019年:與當下類似的「預防性降息」

降息邏輯:當時美國經濟仍保持良好,但中美貿易戰帶來高度不確定性。聯準會選擇預防性降息,以降低風險。

股市影響:由於經濟尚未崩潰,市場將降息解讀為純粹利多。寬鬆政策疊加穩健基本面,推動股市持續走強。

👉 本次降息更接近 2019年的「預防性降息」模式,而非2001或2008年的「崩潰式降息」。因此,市場傾向將其視為支持經濟與資產價格的正面信號,而非衰退前兆。

👉 判斷降息對市場是好是壞的關鍵,不在於降息本身,而在於啟動降息時的經濟狀況。只要經濟不陷入實質性衰退,聯準會的「預防性降息」對股市來說就是最理想的宏觀環境。

Fed 將如何進行本次降息cycle?

情境分析:涵蓋基準情境、風險情境、觀察指標與資產價格趨勢。

本次降息的核心事實

FOMC 9/17 首次小幅降息一碼,聲明指增長放緩、就業降溫、通膨仍偏高;鮑威爾表示不支持更大幅度降息,強調審慎、按數據行事。點陣圖顯示「今年(2025)再降兩次的可能性」,但非承諾;媒體亦據此解讀為「視數據而定」。

勞動市場:8 月失業率 4.3%,就業成長放慢。

通膨:7 月 PCE 同比約 2.6%,Core PCE 2.9%;Cleveland Fed nowcast 對 9 月核心 PCE 仍在 ~3% 附近。

未來數據情境與機率

A) 基準:漸進式「預防性降息」續行(機率 55%)

路徑:10–12 月各 1 碼(或其中一次),全年共 50–75 bps。理由:就業市場走弱、核心通膨下降雖有限,但可控;風險管理優先、避免經濟硬著陸。政策語氣持續「非寬鬆週期、以風險管理為由」。

與歷史對照:接近 2019 年「中期調整」的節奏與說法。

B) 下行風險:勞動市場快速惡化→更快降息(機率 25%)

觸發:連續 2 個月失業率≥4.5% 且非農新增 <10 萬;職缺/離職率快速下滑。

路徑:單次降息二碼或接連二個 FOMC 各降一碼。敘事轉為「避免信用收縮與循環性失業」。

依據:FOMC 已承認就業降溫,若惡化幅度擴大,將以風險管理為由加速。

C) 上行風險:通膨回頭→暫停降息(機率 20%)

觸發:Core PCE 回升並連續 2 個月 ≥3.0%(季化亦走高)、服務通膨再度擴散。

路徑:停止後續降息,語氣轉向「等待更多證據」。

依據:現在成本/油價與關稅不確定,使通膨風險尾巴仍在;點陣圖也非降息承諾。

需觀察的四個閾值

1️⃣勞動市場

失業率 ≥4.5%(連兩月)與非農就業 < 10 萬 ⇒ B 情境機率上升。

2️⃣通膨黏性

核心 PCE ≥3.0%、並擴及服務業 ⇒ C 情境機率上升。

3️⃣金融環境

金融情勢指數快速收緊、信用利差拉大 ⇒ 傾向 B 的更快降息。

4️⃣前瞻指標

ISM 新訂單跌破 48、JOLTS 明顯下探 ⇒ 強化 B;反之則支撐 A/C 的耐心路徑。(與 FOMC聲明之「增長放緩」脈絡一致)

資產價格趨勢

美元:A 偏弱至中性;B 初期避險走強、後期視降息速度;C 偏強。

美債:A 情境=殖利率曲線陡峭化(短率端降、長率端受供給/通膨預期牽制);B=更明顯牛市+陡峭;C=短端止跌,曲線再扁。

股票:A=「軟著陸」敘事延續、但因非全面寬鬆,風格輪動頻繁;B=盈利下修風險、質優防禦勝出;C=高估值成長面臨折現率壓力再起。

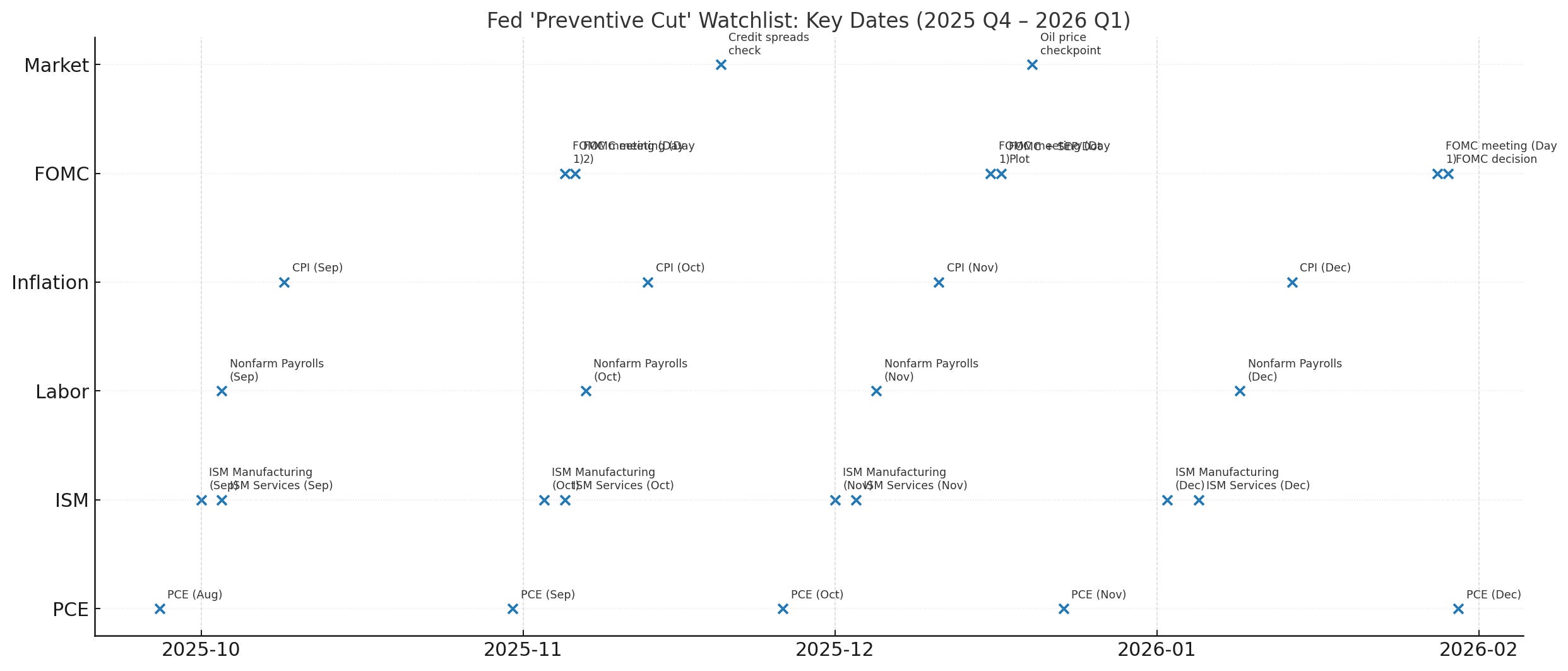

FOMC 會議決策路徑(2025 Q4 – 2026 Q1)

2025/11/05

觀察:是否再降一碼?聲明措辭是否仍稱「風險管理」?

關鍵:點陣圖沒有更新,但會議紀要後兩週公布,揭露內部分歧。

2025/12/16

觀察:全年最後一次會議,市場高度關注是否實現「三降」。

關鍵:更新 點陣圖、經濟預測(SEP),將揭示 2026 年利率中值。

2026/01/28

觀察:新年度首次會議,若勞動市場惡化,可能啟動更大幅度降息。

關鍵:政策語言是否由「預防」轉為「經濟支撐」。

關鍵總經數據公布

每月就業數據(NFP、失業率、薪資)

發布日:2025/10/03、11/07、12/05、2026/01/09

閾值:失業率 ≥4.5% 且 Non-Farm Payroll <10 萬 → 更快降息情境。

CPI 指數

發布日:2025/10/09、11/13、12/11、2026/01/14

閾值:Core CPI 年增率 ≥3% → 暫停降息情境。

PCE 物價指數(Fed 最核心)

發布日:2025/09/27、10/31、11/26、12/23、2026/01/30

閾值:核心 PCE ≥3.0% → Fed 轉向耐心。

ISM 製造/服務業 PMI

發布日:每月 1 日與 3 日附近

閾值:新訂單 < 48 → 經濟放緩警訊。

美股上漲循環的灰天鵝

目前美股的上漲動能,形成了一種自我強化的正向循環。表面上看似穩固,但其實並非無懈可擊。未來有三個核心變數,足以徹底打破這個循環,也是投資人必須持續追蹤的風險來源。

1. Fed 中斷降息路徑

這波循環的最重要前提,是市場普遍相信聯準會會持續降息。資產價格的上漲、財富效應的擴散,幾乎全都建立在利率走低的假設上。

風險所在:若通膨再度升溫到難以忽視的程度,迫使聯準會中斷降息甚至轉向緊縮,那麼「寬鬆貨幣政策」這個支柱就會瞬間崩塌。資產價格上漲的動能將遭到重創,整個循環的第一環節(財富效應)也會隨之瓦解。

2. 政策風險加劇(特別是關稅)

眼下的就業市場呈現「不積極招人,但也不急著裁員」的矛盾狀態,背後的原因之一就是企業對關稅政策仍存顧慮,因而選擇觀望。

風險所在:雖然目前談判降低了部分不確定性,但若川普政府推出超乎預期的關稅措施,企業的觀望期可能過長,最終從「暫緩招聘」演變成「開始裁員」。一旦就業市場的穩定性被破壞,消費與信心將受到衝擊,進而打亂整個循環。

3. AI 技術發展停滯

在三大變數中,AI 被視為最具決定性的一環。過去兩年,AI 不僅帶動大型科技股盈利增長,更成為支撐股市上行的核心基本面。

風險所在:AI 的角色猶如這輪循環的「啟動器」(JumpStart)。是它提供了超額盈利的外部推力,讓資本市場的飛輪得以持續運轉。若 AI 的發展放緩,無法再持續創造超預期的利潤增量,這個外部動力就會消失,正向循環將因此終結。

總結

投資者未來需緊盯三大關鍵:

聯準會的貨幣政策走向

美國的關稅政策與貿易風險

AI 產業的技術與盈利進程

任何一個環節出現重大負面轉折,都可能顛覆當前美股上漲的底層邏輯。

短期內這三個變數尚未出現明顯惡化,因此對後市仍可保持樂觀態度。