FROIC(Free Return on Invested Capital,資本投資FCF報酬率)這個指標的作用,是衡量一家公司在「實體經濟」(Main Street)中運用資本所產生的未來自由現金流效率。舉例來說,若一家公司在實體經濟中投入了總計100美元的資本,並預計能產生20美元的未來自由現金流,則其FROIC為20%,這是一個非常優秀的表現。

FROIC只是機構評估公司實體經營表現的關鍵指標之一。數據的邏輯是:若一家公司能在實體經濟中獲得高額利潤,這樣的績效最終將會被華爾街所發現,並反映在股價上。

FROIC 定義

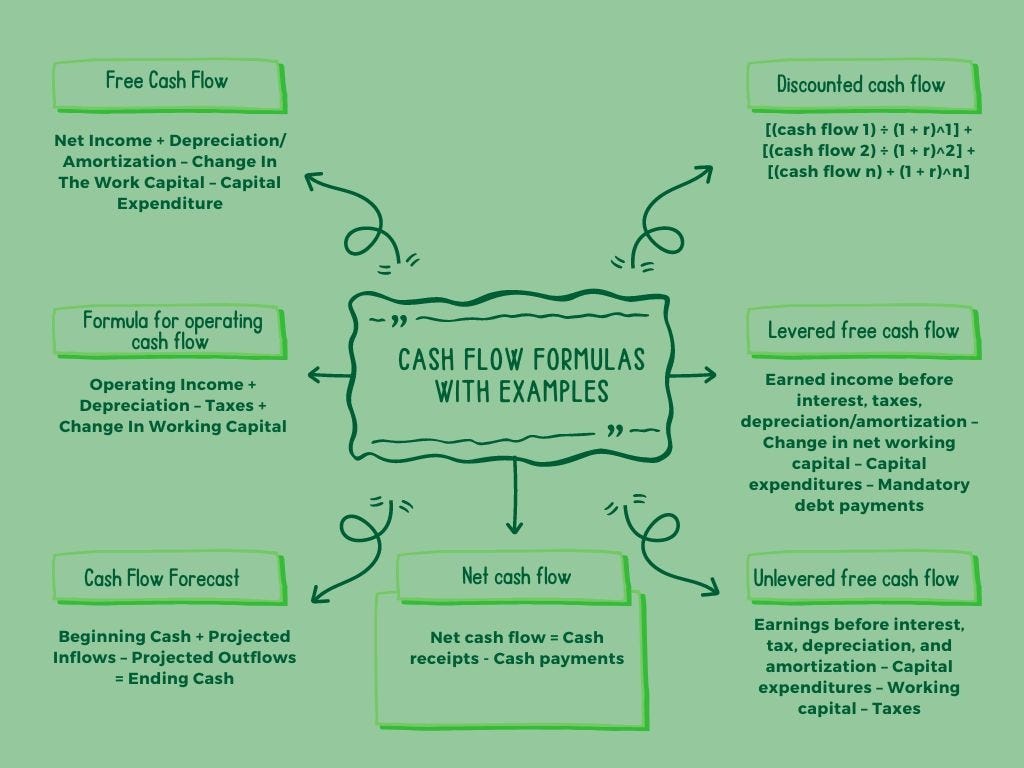

FROIC = Forward Free Cash Flow / (Long-Term Debt + Shareholders' Equity)FROIC 指的是公司運用其投入資本(即長期負債 + 股東權益)產生未來自由現金流的能力。換句話說,這個比率告訴我們公司每投入一元資本,未來能產生多少自由現金流。

Forward Free Cash Flow(預估自由現金流)計算公式

Forward FCF = [(Net Income + Depreciation) × (1 + % Revenue Growth Rate)] - Capital Spending這裡的公式試圖預估未來一年或一段時間內的自由現金流量,其計算邏輯如下:

Net Income + Depreciation:從淨利加回折舊費用,這是接近「營運現金流」的基礎。

× (1 + Revenue Growth Rate):假設未來營收會按某成長率增加,進而推估未來的現金流。

- Capital Spending(資本支出):扣除未來預估的資本性支出,得到預估的「自由現金流」。

FROIC 概念的實質意義

舉例來說:

若某公司投入了 $100(長期負債 + 股東權益),

並能產生 $20 的未來自由現金流,

則 FROIC = $20 / $100 = 20%

這表示該公司每投入 1 元資本,就能帶來 0.2 元的自由現金流,效率極高。

通常,FROIC 超過 10% 被視為良好,超過 20% 為優異表現,代表公司在「Main Street」經濟層面表現非常強勁。

FROIC 的實務應用

評估資本使用效率:比傳統的 ROIC 更強調「現金流」而非帳面盈餘,更適用於現金流管理為王的時代。

與成長預期結合:由於納入了營收成長率預期,有助於評估未來潛力,而非僅看當前績效。

提前發現價值投資標的:高 FROIC 的公司可能還未被華爾街完全發掘,是價值投資者的潛在標的。

總結:FROIC 是什麼?

FROIC 是一項強調 現金流創造能力 × 成本效率 的財務指標:

高 FROIC:公司 賺得多,用得省,投資效率高

低 FROIC:公司 投資效率差,可能燒錢嚴重或報酬率低

因此,它不只是財務分析的輔助工具,更是識別成長型、高效率企業的重要雷達。

美股市值前20大分析資料

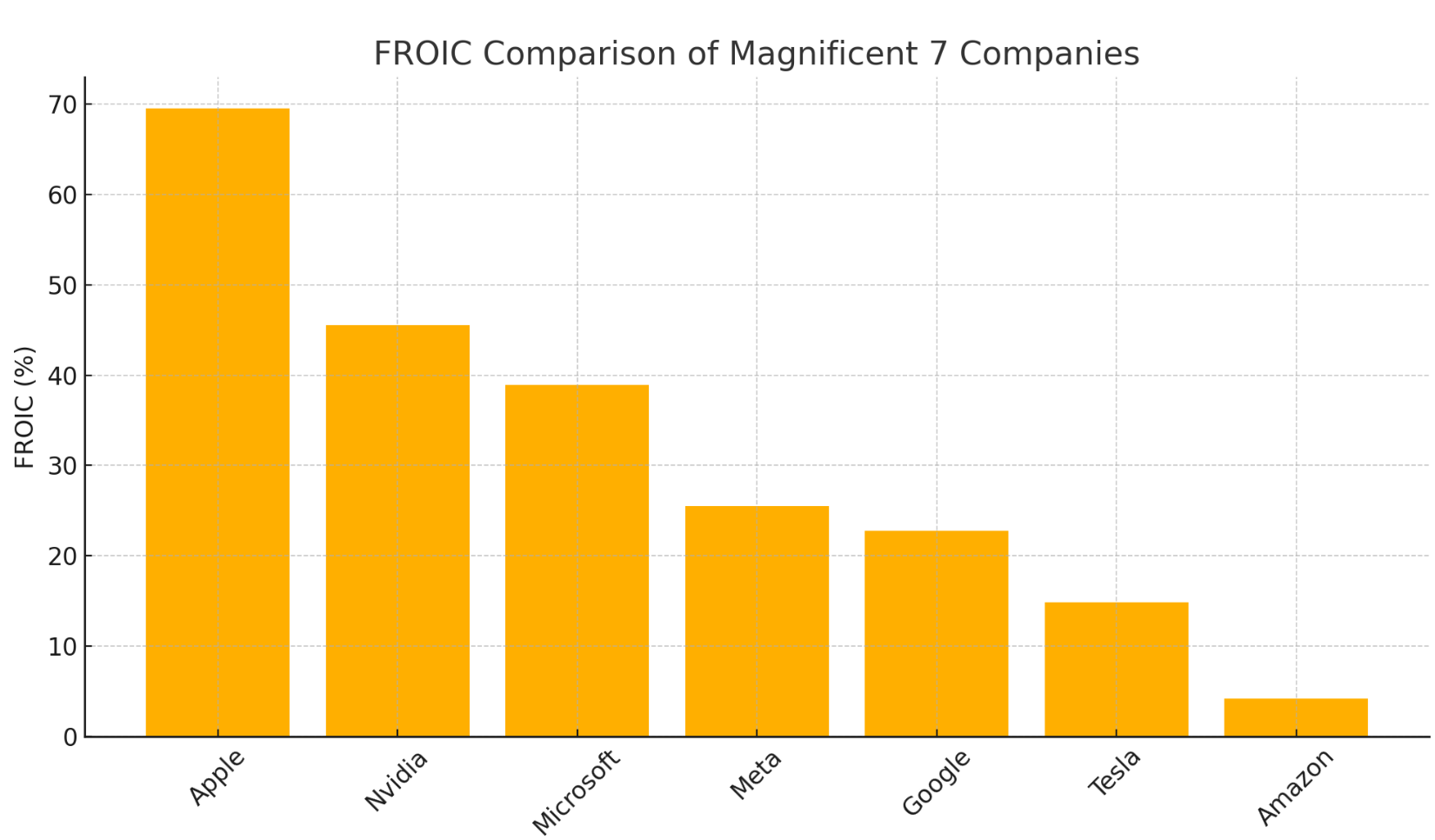

FROIC 投資解讀

🥇 Apple — 現金製造機中的極致效率

FROIC 高達 69.5%,幾乎每投入 1 美元資本產出 0.70 美元現金

持續大規模庫藏股壓縮股本,使資本回報率更集中

定位:超級資本效率、防禦型資產、價值投資首選

🥈 Nvidia — AI 成長帶動的資本爆發

高成長率(40%)+ 相對輕資產使 FROIC 達 45.5%

投資人重估其價值並非炒作,而是現金效率體現

定位:高成長、高現金轉化的科技領航者

🥉 Microsoft — 穩健高現金流企業的範本

Azure 與企業雲帶來穩定的成長與現金回報

FROIC 38.9% 優異,顯示成長與穩定兼具

定位:資金配置核心、低波動、機構首選

Amazon — 非傳統現金效率策略

故意將 FCF 壓低,重投 AWS、物流、全球生態

FROIC 低非管理失誤,而是「延遲回報、先投未來」的戰略

定位:平台壟斷型企業,非以現金回報為投資主張

1. Nvidia(45.5%)—高效能與高成長的代表

Nvidia 受惠於AI晶片需求暴增,擁有極高的營收增長(先前資料中為40%),對Forward FCF產出推升明顯。

即使投資資本達88B,其39.9B的FCF轉化為 45.5% 的FROIC,顯示資本使用效率極佳。

2. Broadcom(38.3%)—穩健現金流製造機

Broadcom以收購整合為主軸的策略(如VMware),成功擴大現金流來源。

雖非高速成長型,但FCF水準(30B)與資本基礎(78B)達到平衡,FROIC達 38.3%,屬於高效能但穩健的企業。

3. TSMC(23.5%)—資本密集型製造的代表

台積電擁有最大規模的投資資本(102B),反映其晶圓代工業務需龐大CapEx與資產投入。

雖FCF亦高達24B,但FROIC僅 23.5%,顯示其 資本效率相對較低,屬於重資本、高門檻的業務模型。

1. Mastercard:極高資本效率

雖然其Forward FCF僅為Visa的60%(約12.7B vs. 21.1B),但所需的Invested Capital僅為Visa的三分之一(21B vs. 60B)。

換句話說,Mastercard 用更少的資本創造出幾乎一樣多的自由現金流,因此其FROIC高達 60.3%,表現優異。

顯示其在營運槓桿、資產運用與費用控制上極具效率。

2. Visa:雖具規模但效率略遜

Visa產生的Forward FCF絕對值較高(21.1B),但其資本投入也顯著增加(59.9B),使其FROIC降至 35.2%。

儘管FROIC仍屬高水準,但代表Visa相對Mastercard而言, 在單位資本上的現金流轉換率較低。

1. Costco:最高FROIC,最有效率的資本運用

雖然其 Forward FCF 絕對值不是最大,但 Costco 在最低的 Invested Capital(約 59.7B)下創造出最高的 FROIC(8.22%)。

其營收成長率為 9%,也高於 Walmart 和 Target,顯示其業務具較強增長動能。

經營效率特徵: 高周轉率、會員制商業模式、低毛利高量策略,能有效控管資本支出。

2. Walmart:規模優勢,效率中等

Walmart 擁有最高的 Forward FCF(約 10.4B),但其資本基礎也最大(133.4B),FROIC 為 7.78%,略低於 Costco。

顯示雖然現金流產出強,但資本使用效率略遜於 Costco。

經營效率特徵: 高規模低邊際效益、供應鏈與地面資產投資龐大,較難壓低資本密度。

3. Target:效率最低但仍穩健

Target 的 FROIC 為 6.63%,相對 Costco 與 Walmart 居末。

雖其 Invested Capital 與 Costco 相近,但 Forward FCF 明顯較低(僅約 3.8B)。

經營效率特徵: 商業模式偏向品牌導向與城市型商場佈局,營運成本與擴張效率相對落後。

super helpful!