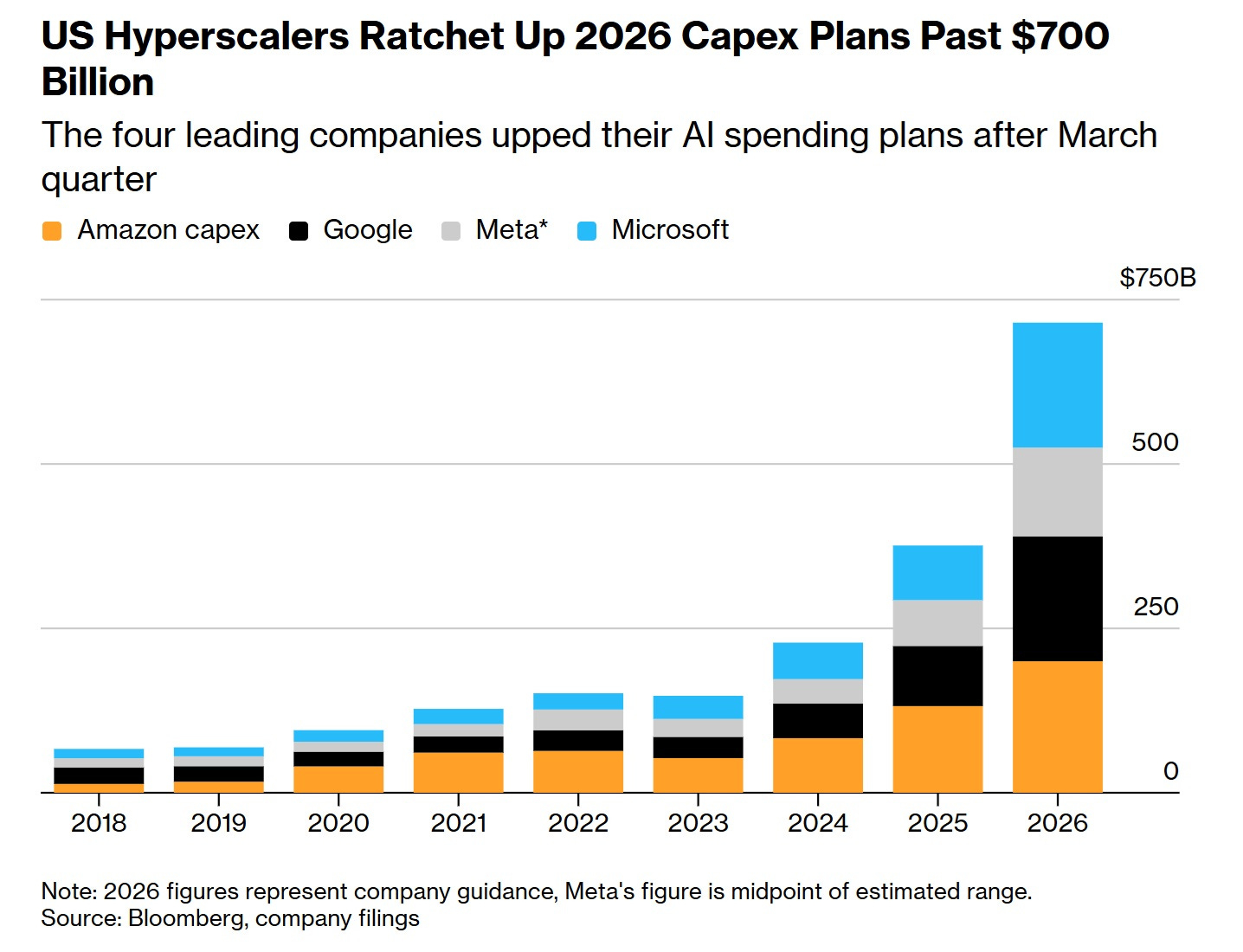

當 Amazon、Alphabet、Meta 與 Microsoft 共同承諾在 2026 年砸下逾 8,000 億美元的資本支出,這件事從財務分析的框架看,是一場驚人的下注;從賽局理論的框架看,則更接近一種宿命。

1944 年,馮諾伊曼(John von Neumann)與摩根斯坦(Oskar Morgenstern)出版了《賽局理論與經濟行為》,試圖用數學語言描述人類策略選擇中最古老的問題:當理性個體的決策結果彼此相互依賴,最終的均衡會落在哪裡?八十年後,這個問題在矽谷找到了它最昂貴的現實版本。

媒體習慣把超大規模雲端業者(hyperscalers)的 AI 資本支出競賽描述為「囚徒困境」——每個人都明知集體減支對大家更好,卻因為無法信任對手而選擇繼續加碼。這個類比有其道理,但它遺漏了這場競賽中最關鍵的幾個結構特徵。

若要真正理解這場軍備競賽的本質,以及它在 2027 年之後可能走向何方,我們需要比囚徒困境更精細的理論工具。

幾個關鍵數字

第一層診斷:這不是囚徒困境,而是獵鹿賽局

囚徒困境的核心假設是:雙方合作(減支)對雙方都更好,但理性個體在無法溝通的情況下會選擇背叛(繼續加碼)。這個框架的問題在於,它預設了「合作」等於「雙贏」——而在 AI 基礎建設競賽中,這個前提並不成立。

即便 Meta、Google、Amazon 與 Microsoft 同時大幅削減資本支出,四家公司未必會集體受益。因為這個市場存在一個外部威脅:中國大陸的 AI 算力佈局、Mistral 等歐洲開源模型、以及持續拉低入場門檻的技術迭代,都意味著「四大同步縮手」並不等於「四大共同獲益」。反而可能讓整個西方 AI 生態的競爭位置向後退縮。

比囚徒困境更精確的模型,是「獵鹿賽局(Stag Hunt)」。在這個賽局中,最大的獵物(鹿,代表 AI 平台主導地位)只能透過集體協調才能捕獲,但任何一個玩家都可以單獨選擇打一隻兔子(縮減投資、守住既有利潤)。獵鹿賽局的核心張力在於:存在一個合作均衡,但沒有任何機制能確保所有玩家都相信對方會留在合作陣營。

Meta 在上調資本支出指引後股價單日下跌 9.25%,但 Zuckerberg 不可能縮手——因為縮手的訊號,比股價下跌更危險。

這正是 Zuckerberg 在電話會議上面對華爾街質疑時所處的結構性困境。他知道市場不喜歡這個數字;他同樣知道,一旦 Meta 率先退出這場資本競賽,對手的算力優勢將立刻體現在模型能力、推薦系統效率與廣告收益上。在一個沒有協調機制的市場裡,沒有人敢先轉向。

第二層診斷:先佔賽局與平台鎖定的結構性壓力

獵鹿賽局解釋了「為何沒有人敢第一個停下來」,但它並不能完整解釋「為何每一季資本支出指引都在上修」。要理解這個加速動態,我們需要引入第二個模型:先佔賽局(Preemption Game)。

AI 雲端基礎設施具備幾個使先佔優勢格外顯著的特徵。

第一,算力本身就是護城河——更多的訓練計算量,直接對應更強的模型能力,而更強的模型能力吸引更多企業客戶,企業客戶的使用數據又反過來改善模型。這是一個正反饋迴路,它給予先行者持久且難以逆轉的優勢。

第二,企業端的遷移成本極高——一家公司一旦深度整合 Azure OpenAI、AWS Bedrock 或 Google Vertex AI,其工程師的技能、現有程式碼庫、資安合規流程都已與該平台深度綁定。改換平台的成本,往往相當於重新開始。

這意味著今天的算力卡位,對應的是未來五到十年的企業訂閱收入。Alphabet 的雲端訂單積壓在單季之內幾乎翻倍至 4,600 億美元;Microsoft 的商業履約義務達到 6,270 億美元。這些數字不只是財務指標,而是先佔優勢已開始結晶的訊號。

| Seeking Alpha")

各家公司的佈局邏輯略有不同,但背後的驅動力是一致的:

第三層診斷:Schelling Point 讓每季財報都在強化這場賽局

有一個被低估的動態,使得這場競賽愈來愈難以煞車:數字本身正在製造一種「謝林點(Schelling Point)」的效應。

謝林(Thomas Schelling)在 1960 年的《衝突策略》中指出,在缺乏明確溝通的情況下,人們往往會自然聚焦於某個「顯著解」——一個不需要協調就能達成共識的參考點。在這場 AI 資本支出競賽中,摩根士丹利的「8,050 億美元」估計,David Sacks 的「AI 資本支出將貢獻 2.5% GDP 成長」論述,正在成為這樣的謝林焦點。

當這個數字被廣泛引用、被寫進分析師報告、被華爾街用來作為「認真程度」的基準,它就不再只是預測,而是一個心理錨點。沒有任何一家公司的 CFO 想在這個錨點之下顯得「對 AI 缺乏信心」——因為那不只是財務問題,而是市場信心問題、人才吸引力問題,乃至於董事會信任問題。謝林焦點效應讓每一次財報電話會議,都成為一次公開的投名狀儀式。

整合診斷:多方懦夫賽局(N-player Chicken Game)

把以上三個層次整合起來,最能精確描述 hyperscalers 當前處境的,是賽局理論裡的多方懦夫賽局(N-player Chicken Game)。

原始的懦夫賽局(Chicken Game)場景,是兩台車朝彼此對衝:誰先轉向,誰就輸;但若兩人都不轉向,則同歸於盡。這個賽局的納許均衡(Nash Equilibrium)是不對稱的——一方轉向、一方繼續直行,是唯一穩定的結果;但沒有任何一方願意率先認輸。

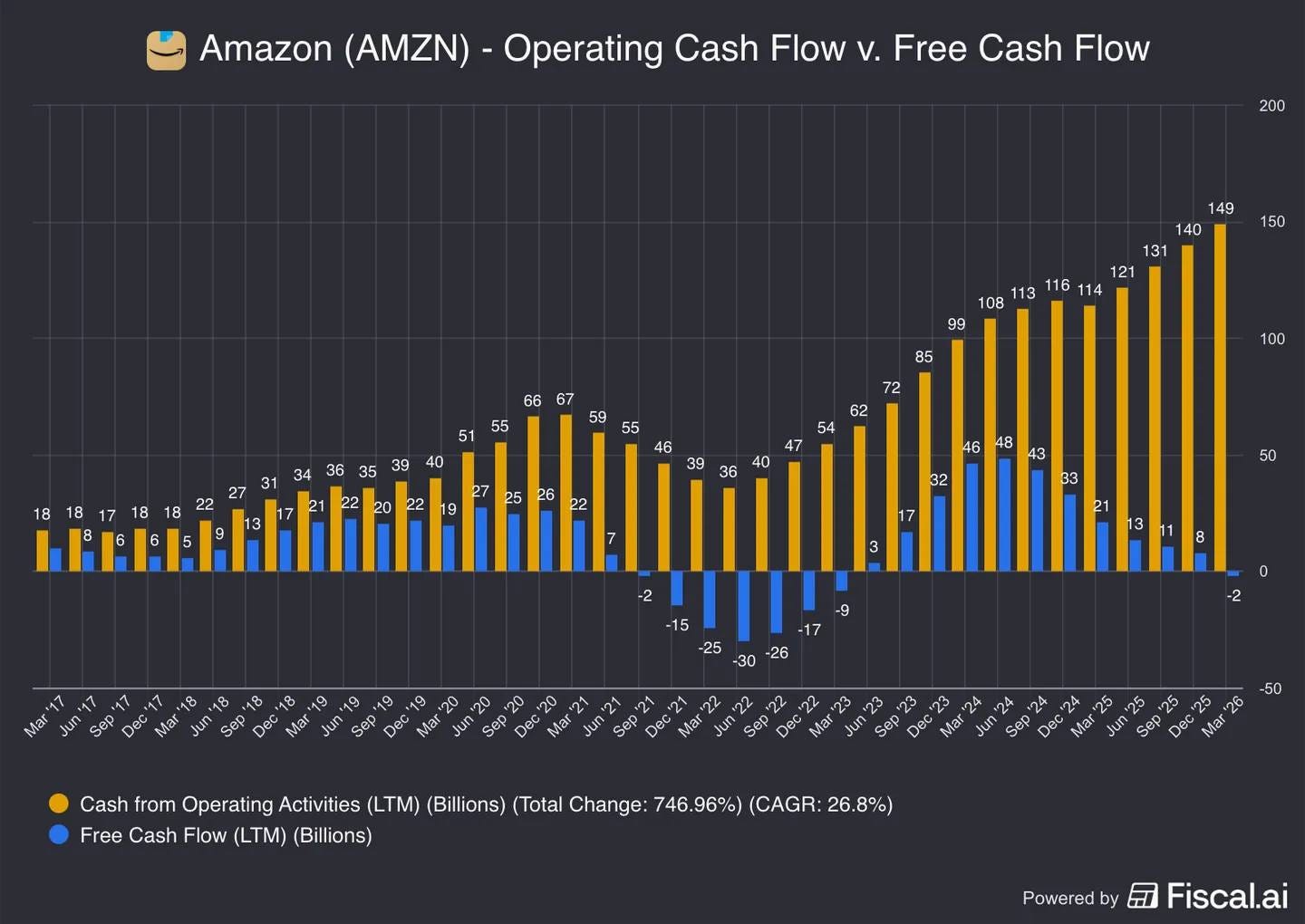

在多方版本中,這個動態更加複雜且危險。目前的均衡狀態是:每一家公司都知道自由現金流正在承壓——Amazon 的 TTM 自由現金流已萎縮至 12 億美元,幾乎可以忽略不計——但每一家公司都深知,第一個踩剎車的玩家將付出最慘重的代價:不只是短期股價的懲罰,而是在 AI 平台卡位競賽中的永久性落後。

所有人都知道車速太快,但沒有人敢踩剎車。唯一能改變這個均衡的,是一個所有人都能觀察到的外部衝擊——讓踩剎車從懦弱的訊號,變成理性的訊號。

若 2027 年之後局勢不變——均衡的三條路徑

若當前動態延續至 2027 年,賽局的結構特徵會如何演化?理論上有三個可能的均衡路徑。

路徑一:企業 ROI 數據支撐,賽局繼續

若企業端的 AI 工具採用率加速,產生可量化的生產力提升數據,資本支出的商業正當性獲得確認。此時的納許均衡是所有玩家繼續加碼,差異只在速度。摩根士丹利估計 2027 年 AI 資本支出對 GDP 的貢獻將超過 3%,強化了這條路徑的可能性。

路徑二:算力過剩出現,賽局出現裂縫

若 GPU 算力供給持續擴張而企業需求成長緩於預期,資料中心使用率開始下滑,折舊壓力顯現在財報上。此時可能出現一個「協調時刻」——某家公司(最可能是自由現金流壓力最大者)率先在財報中下修指引,為其他公司提供了踩剎車的「政治掩護」。

路徑三:技術代際跳躍,重置賽局

這個路徑最常見的誤讀,是把「技術代際跳躍」等同於量子電腦的出現。這是一個方向錯誤的聯想。技術專家私下的共識遠比公開聲明悲觀:量子優越性(quantum advantage)的達成時間點與驗證標準至今沒有共識,多數嚴肅的工程評估認為 2040 年之前不會出現對現有算力體系構成實質挑戰的量子計算能力。更根本的是,量子計算的角色是補充而非取代傳統計算——它是特定複雜問題(如藥物分子模擬、密碼學)的加速器,而非通用計算的替代架構。

真正可能重置這場賽局的技術代際跳躍,有三個更值得嚴肅對待的候選路徑。

候選一:算法效率的非線性突破,且這個情境已經發生過一次預演

DeepSeek 以 2,000 張 H800 GPU 訓練出與 Meta Llama 3 相當的模型——後者使用了 16,000 張 H100——訓練成本約 560 萬美元,相較 GPT-4 的約 1 億美元低了將近 95%。這個數字在 2025 年 1 月引發了市場地震:Nvidia 單日市值蒸發約 6,000 億美元,跌幅 17%。恐慌的核心邏輯是:如果算法效率可以讓算力需求以數量級縮減,那麼 hyperscalers 正在建造的這些 GPU 叢集,商業正當性是否還成立?

然而這個問題隨後被一個反向力量部分化解,那就是傑文斯悖論(Jevons Paradox)1。DeepSeek 發布後數日,Meta 的 Zuckerberg 不但沒有縮減,反而將 2025 年 AI 支出大幅上調,聲稱「擴大基礎設施仍是長期優勢」。微軟 CEO Nadella 甚至在第一時間發文:「傑文斯悖論再度出現!當 AI 變得更有效率,使用量將會暴增。」

這個觀察有歷史依據:十九世紀蒸汽機效率提升後,煤炭消耗量不降反升。效率進步使 AI 的邊際使用成本降低,進而釋放出更多過去因成本過高而被壓抑的應用需求,最終對算力的總需求不降反升。

傑文斯悖論能否永遠成立,是這場賽局最關鍵的未解問題。

目前已有跡象顯示,單純擴大數據量與算力規模的「經典 Scaling Law」正在遭遇邊際收益遞減的問題,實驗室內部的共識是:單靠更多數據和算力,無法創造最初承諾的「全知數字神」。若未來出現一個不依賴算力規模、純粹靠架構或訓練方式突破的效率飛躍——也就是讓「更多 GPU」與「更強模型」之間的線性假設徹底斷裂——那麼傑文斯悖論將失效。屆時,效率提升將不再釋放新需求,而是直接替代既有需求。

候選二:光子計算(Photonic Computing)在資料中心層面的商業化

MIT 和史丹佛的光子計算實驗室示範已顯示,相較數位處理器,光子架構在特定任務上可實現百倍的速度提升。光子計算的核心優勢在於:以光子(光速傳輸、幾乎無熱耗散)取代電子執行矩陣乘法運算,這正是 Transformer 架構中最計算密集的部分。

目前跨資料中心訓練的 GPU 間連接,每比特傳輸約消耗 30 皮焦耳的能量,網路成本約每 Gbps 1 到 2 美元——而這個數字若要達到 AI 大規模部署的成本效益,至少需要降低十倍。光子互連在這個層面是最接近商業化的候選技術。

但這個路徑的重要限制是:光子計算與神經形態計算的興起,不代表 GPU 將消失,而是預示著一個更加專業化與多元化的硬體生態的開始。換句話說,這是一個漸進式替代而非斷崖式顛覆的情境。它不會在某一季財報中突然讓所有 GPU 叢集變成廢鐵,而是會在五到十年的時間維度上,逐漸改變資料中心的硬體構成比例,使得「繼續建造更多 GPU 叢集」的邊際回報緩慢下滑。這反而更接近路徑二的結構——不是棋盤的重置,而是遊戲規則的慢速漂移。

候選三:Scaling Law 的根本性失效——最被低估的候選路徑

一項 2025 年底的學術研究發現,2017 年至 2025 年間,AI 算法進步的絕大部分——約 91%——可以歸因於兩個規模依賴型創新:從 LSTM 到 Transformer 的架構切換,以及 Chinchilla 重新平衡的算力配置方式。這個發現的含義是刺骨的:過去幾年我們以為是「持續的算法進步」,其實主要是一次性的架構革命的遺澤。未來若要重演這種量級的效率躍升,可能需要再一次真正的架構範式轉移,而不是在現有 Transformer 框架內的漸進優化。

若這個範式轉移遲遲未出現,而現有架構的 Scaling Law 繼續趨於飽和,hyperscalers 將面對一個結構性困境:他們建造的「代幣工廠」,生產的代幣品質停滯了,但工廠的折舊仍在持續。這個情境不需要任何戲劇性的黑天鵝事件——它只需要時間,以及一個殘忍的物理事實:沿著已知曲線走到盡頭,本身就是一種代際跳躍的終結。

什麼情況會改變賽局?灰天鵝與黑天鵝

賽局理論告訴我們,改變多方懦夫賽局均衡的,通常不是「其中一方突然想通了」,而是某個外生衝擊(exogenous shock)改變了所有玩家的收益函數(payoff matrix)。以下是最值得關注的幾個情境。

🩶 灰天鵝一:企業 AI 採用的「生產力懸崖」

若大規模的企業 AI 部署在 2026–2027 年間出現可觀察的 ROI 失望——不是個案,而是系統性的——將引發機構投資人對整個 AI 資本支出敘事的重新定價。這個情境並非不可能,它甚至是歷史上每一波技術泡沫的共同前奏。差別在於,AI 的「基礎建設」性質意味著即便商業化速度不如預期,基礎設施本身仍有長期使用價值,這讓崩潰不太可能以 2000 年網路泡沫的方式發生,而更可能以緩慢的估值重新調整呈現。

🩶 灰天鵝二:電力與能源成本成為硬約束

AI 資料中心的電力需求正在逼近北美電網的物理極限。Equinix 的財報指出,約 60% 的大型合約需求來自 AI,而電力與冷卻已成為真實的瓶頸。若電網擴充速度跟不上算力需求,資本支出的實際落地速度將被迫放緩——這是一個市場機制之外、純粹由物理基礎設施決定的約束,它可能在不需要任何玩家「決定停下來」的情況下,強制為這場競賽降速。

🩶 灰天鵝三:反壟斷監管與 AI 治理框架的介入

歐盟的《AI 法案》、美國的行政監管行動,乃至於未來可能出現的算力出口管制延伸,都可能在特定市場為資本支出的邊際效益設置天花板。這不會終結這場賽局,但會改變每個玩家的地理佈局策略,並可能為資本支出的速度帶來外部約束。

🖤 黑天鵝一:算法效率的顛覆性突破(逆向黑天鵝)

DeepSeek 在 2025 年初以極低成本訓練出具備競爭力的模型,已經預演了這個情境的輪廓。若未來出現更根本的算法突破——使得「更多算力」不再等於「更強模型」的線性假設崩潰2——那麼所有已建成的 GPU 叢集都將面臨巨大的資產擱置風險。這是一個方向上的黑天鵝:對已投入大量資本的巨頭而言是災難,對後進者或技術突破者而言則是機會視窗。

🖤 黑天鵝二:主權 AI 的地緣政治斷裂

若美中科技脫鉤進一步加深,導致全球 AI 生態出現真正的「兩個平行世界」,那麼每一家 hyperscaler 將被迫面對:在一個縮小的可尋址市場裡,維持目前的資本支出規模是否仍然合理?更激進的情境是,某個主要盟友國家以國家安全為由,強制要求本地算力不得依賴美國雲端服務——這將同時縮減超大規模雲端業者的潛在市場,並強迫資本支出從規模擴張轉向地理分散。

結局或許不是「誰贏了」,而是「誰活下來」

從賽局理論的角度,多方懦夫賽局的一個核心特徵是:它的結局往往不是所有玩家意識到問題並協調退出,而是某個外部事件強制改變了收益結構,讓某些玩家突然發現繼續直行的成本已超過轉向的成本。

在 AI 基礎建設競賽中,這個外部事件最可能的形式不是技術的失敗,而是時間序列的落差——企業 AI 商業化的速度,與資本支出建設速度之間的時間差,決定了這場賽局誰能在不轉向的情況下撐到終點線。Amazon 的自由現金流已幾乎歸零,而 AWS 的 28% 成長與積壓訂單顯示需求端並未消失。這個矛盾的並存,正是懦夫賽局均衡的典型表徵:所有指標同時顯示「繼續有風險」與「停下來有更大的風險」。

Morgan Stanley 的策略分析師 David Sacks 說,這些算力設施是「代幣工廠」——它們不是成本中心,而是生產設備。

若這個比喻成立,那麼賽局的最終均衡將由一個簡單的問題決定:這些工廠,何時開始盈利? 在那個時間點到來之前,我們正在目睹的,是人類有史以來規模最大、最昂貴、也最難退場的賽局理論實驗。

囚徒困境告訴我們理性如何製造集體的非理性;懦夫賽局告訴我們,有時候真正的輸家,是那個最先看清局勢、卻沒有辦法讓所有人同時看見的人。

傑文斯悖論(Jevons Paradox): 經濟學上的現象。當技術進步提高了資源的使用效率時,資源的消耗量通常不會減少,反而會因為需求的大幅增加(例如應用場景變多、門檻降低)而導致總消耗量上升。

這個論點會在某個時點重新出現,造成 AI 硬體股再次重挫,如同 2025 年初那樣,主要權值股跌幅約 20%,某些漲幅過大的族群甚至會達到 50%。

寫得非常精彩。

現在最大的市場錯誤假設,就是認為 AI 硬體的支出會長期而且直線地往上加速,所有相關半導體和硬體廠商的股價,都根據平台服務本益比來定價

好文