為什麼Meta愈裁員股價愈漲?

Meta在 2/10 日清晨展開全球裁員計畫,計劃裁減約5%的員工,大約影響3,600個職位,以提升公司效率和調整戰略重心,Meta股價在過去的 20 個交易日,股價上漲 20%(vs. 納指 +2%)。

傳統上對於裁員的理解是:當公司績效不佳時,為了降低成本、保持現金流,裁員往往被視為一種必要的手段,以爭取公司策略轉型的機會。很長一段時間,在台灣,當經濟下行,或碰上突發系統性風險,例如次貸風暴、Covid-19,新聞認為廠商裁員與經濟下行存在因果關係,而今華爾街看待科技業的裁員,多視為利多。

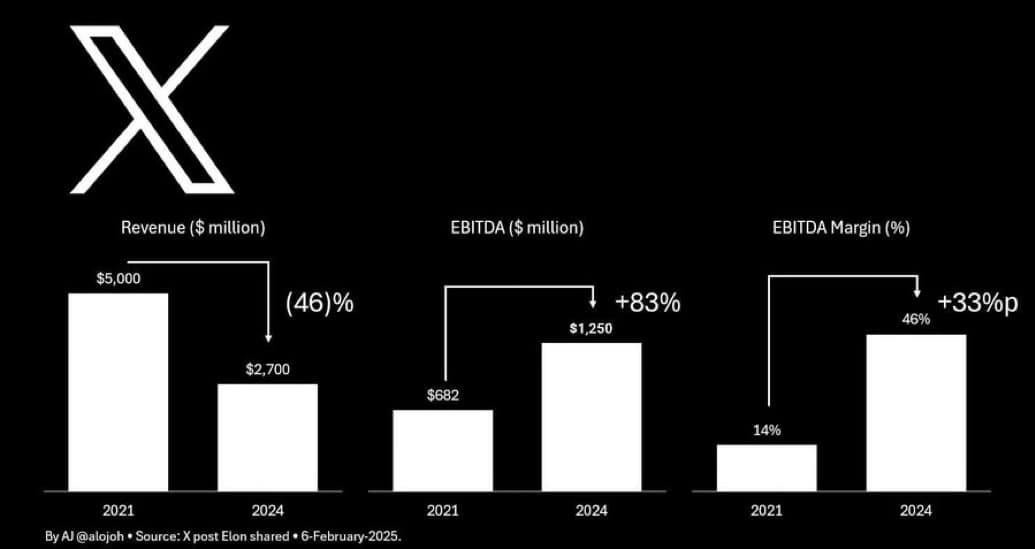

在談論到Meta 2025/2 月這次裁員事件前,我們先來回顧馬斯克收購Twitter(現稱X)後的極端成本削減策略,確實為企業經營提供了一個值得深思的案例。從財務角度分析,這項「外科手術式改革」展現了幾個關鍵啟示:

1. 成本結構的顛覆性調整

人力成本縮減81%(8,000→1,500人),直接消除約6.5億美元年薪支出

全球辦公室關閉節省數億美元租金與運維費用

服務器規模縮減與雲服務合約重談,估計節省25-40%技術支出

2. 盈利模型的質變

儘管廣告收入年減46%(從45億→24億美元),但訂閱制(Twitter Blue)帶來每月1200萬美元新現金流

支付牌照取得與金融服務布局,潛在開闢數十億美元市場

裁員後人均產值從56萬美元→160萬美元,成長286%

3. 風險與機遇並存的戰略

短期優勢:營運現金流轉正速度超預期,90天內實現損益兩平

潛在危機:內容審查人力減少78%,虛假信息量增加230%(Stanford研究)

廣告商流失47%但ARPU提升39%,顯示客戶結構優化

4. 管理哲學的典範轉移

採用「戰時CEO」模式,決策鏈從6級壓縮至3級,會議時間減少70%

導入SpaceX的「關鍵路徑」管理法,聚焦20%高影響力功能開發

建立「貢獻度即時儀表板」,淘汰低效項目節省31%研發預算

對企業主的實戰啟示:

成本剛性檢驗:每項支出需通過「3問測試」(是否影響核心體驗?能否自動化?是否有替代方案?)

營收質量重構:區分「價值型收入」與「消耗型收入」,後者可能隱藏成本黑洞

組織韌性設計:保留15%「戰略預備隊」應對突發需求,避免過度裁員導致系統脆弱

此案例顯示,當企業面臨結構性危機時,極端成本控制可作為休克療法。再一次,馬斯克又成功了!

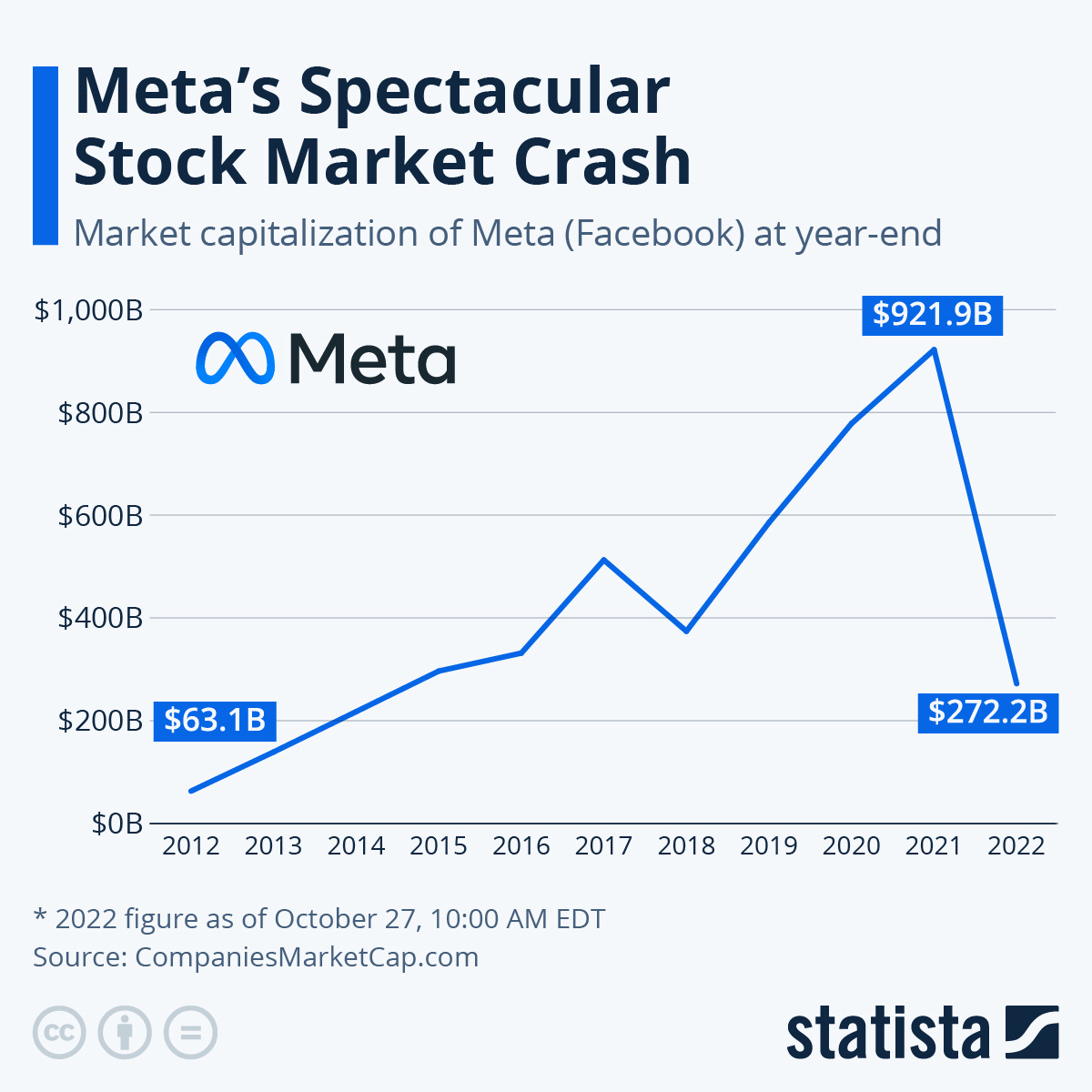

在2021年,Zuckerberg 將 Facebook 改名為Meta,旨在宣示大舉進軍元宇宙(Metaverse)的決定,還原當時情況如下:

1. 背景與動機

疫情催化:COVID-19疫情期間,遠程辦公、虛擬社交和線上娛樂需求激增,Meta觀察到虛擬世界的潛力。

成長瓶頸:Facebook的核心社交平台面臨用戶成長放緩、廣告業務受限(如蘋果隱私政策調整)等問題,亟需尋找新成長動能。

技術積累:Meta在虛擬實境(VR)和擴增實境(AR)領域布局多年,尤其是2014年收購Oculus後累積了相關技術基礎。

2. 2021年10月:Connect大會宣布轉型

更名Meta:在2021年10月28日的Facebook Connect大會上,祖克柏宣布公司更名為「Meta」,以體現對元宇宙未來的專注。

元宇宙願景:祖克柏描繪了一個沉浸式的虛擬世界,用戶可在其中工作、社交、娛樂和學習,並稱元宇宙為「下一代網際網路」。

投資計畫:Meta宣布未來幾年將投入數百億美元開發元宇宙相關技術,包括VR/AR硬體、軟體平台和內容生態。

3. 後續發展

持續投入:儘管面臨財務壓力和外部質疑,Meta在2022至2023年仍持續加碼元宇宙投資。

挑戰與調整:因元宇宙部門(Reality Labs)長期虧損,Meta於2023年裁員並精簡業務。

經此震撼教育後,Zuckerberg 定過神來,快速調整公司戰略,在 2022 - 2023 雷厲風行,裁員瘦身,並重新找回公司成長動力。以時間軸回顧當時的裁員過程:

1. 成本控制與效率提升

削減冗餘開支:Meta在2022-2023年的裁員主要集中在非核心部門和過度擴張的團隊,這被市場解讀為「止血」措施。裁員直接降低人力成本,提升營運效率,從而改善利潤率。

投資人偏好「精簡」策略:科技行業在疫情期間過度擴張,Meta員工數在2020-2022年增長近60%,但隨後面臨廣告收入放緩、元宇宙(Metaverse)巨額虧損等問題。裁員被視為回歸理性經營的信號。

2. 戰略聚焦與AI轉型

重新聚焦核心業務:Meta在裁員的同時,強調將資源集中在高增長領域,如短影音(Reels)、AI驅動的廣告技術,以及生成式AI(如Llama大模型)。這些領域的進展讓投資人看到未來盈利潛力。

元宇宙開支趨穩:Meta Reality Labs(元宇宙部門)的虧損雖仍在擴大,但公司承諾控制投入節奏,並通過其他業務的現金流支撐長期願景,緩解市場擔憂。

3. 財報數據改善

利潤率回升:Meta在2023年的財報顯示,儘管營收增速放緩,但通過裁員和減少非必要項目,營業利潤率顯著提升(如2023年Q1利潤率從12%升至25%)。

廣告業務復甦:受惠於AI優化廣告投放效率,廣告主回流推動營收增長,尤其是Reels變現能力超出預期。

4. 市場預期與行業趨勢

科技股整體反彈:2023年後半段,市場預期聯準會升息趨緩,資金回流科技股。Meta作為廣告巨頭,與Google、Amazon等一同受益於宏觀環境改善。

「裁員即利多」的市場邏輯:短期內,裁員常被解讀為「管理層積極應對危機」,尤其是配合回購股票(Meta在2023年宣布400億美元回購計劃),進一步推升股價。

5. 對比競爭對手表現

相較於Snap、Twitter(X)等社交媒體同業的掙扎,Meta的用戶數(Facebook、Instagram、WhatsApp)仍保持穩定,且廣告技術優勢明顯,強化了投資人信心。

市場更看重「未來現金流」而非短期波動

Meta裁員的負面影響(如士氣下滑、創新風險)被投資人暫時忽略,反而將裁員視為「財務紀律強化」的訊號。加上AI進展與廣告復甦的雙重敘事,推動股價上漲。然而,長期仍需觀察其核心業務是否持續增長,以及元宇宙能否實現商業化突破。

此次新一輪的裁員,同樣帶動了股價上漲。這種現象與之前幾次裁員的情況類似,除了成本控制與效率提升,被視為管理層積極應對挑戰、重塑公司發展方向的信號。華爾街也認為,裁員後的 Meta 更有能力應對市場變化,實現長期增長,因此對公司前景更有信心。

市場對AI前景的預期

如ChatGPT、DeepSeek、Github Copilot等工具在軟體工程中的應用,雖然大幅提升了工程師的工作效率,但目前這些技術更多是輔助工具而非完全替代。Meta等科技巨頭正利用AI來自動化重複性、低附加值的工作,讓工程師能專注於更高層次的創新與決策。這不僅有助於提升整體開發效率,也能使公司在激烈競爭中保持領先。

長期而言,AI 必然會大幅減少白領辦公室工作人員的工作機會,但我們認為軟體工程師普遍都已善用 AI 來提升工作效率,Meta 裁員不應視為 AI 取代軟體工程師的示範效應。

讀友詢問有關「價值型收入」與「消耗型收入」之問題,我請DeepSeek作答如下:

「價值型收入」與「消耗型收入」的區分,是企業財務精細化管理的核心概念,尤其在互聯網平台經濟中更顯重要。以下從定義、特徵、量化指標及實務操作四個層面深入解析:

1. 定義與本質差異

價值型收入:與核心競爭力直接掛鉤,能帶來正向現金流循環的收入來源

例:Twitter Blue訂閱費、數據API授權費、驗證企業帳號收入

特質:高毛利率(>70%)、低獲客成本(CAC<ARPU)、用戶終身價值高(LTV>3xCAC)

消耗型收入:表面創造營收,實則消耗過多資源,邊際效益遞減的收入

例:低質量廣告收入(CPM<$1)、一次性活動收入、低留存率用戶貢獻收入

特質:毛利率低(<30%)、獲客成本高(CAC>ARPU)、用戶流失率高(>50%/年)

2. 量化評估框架

建立「收入質量矩陣」,從四個維度評分(每項0-5分):

獲利能力:毛利率水平

成長潛力:收入年複合增長率

資源消耗:每元收入對應的運營成本

戰略價值:與核心業務的協同效應

評分標準:

4-5分:重點發展的價值型收入

2-3分:需優化轉型的過渡收入

0-1分:應淘汰的消耗型收入

3. 實務操作步驟

步驟1:收入解構

按產品線/客戶群/地區拆分收入來源

計算各項收入的直接成本與間接成本分攤

建立「單位經濟模型」(Unit Economics)

步驟2:資源審計

人力配置:各收入來源對應的研發、運營、市場投入

技術資源:服務器、帶寬、存儲等基礎設施消耗

管理成本:支持部門的時間分配

步驟3:決策矩陣

繪製「收入-資源消耗」散點圖

識別「高資源消耗、低價值產出」象限

制定優化或淘汰時間表

4. 案例解析:Twitter收入重構

淘汰的消耗型收入

低質量廣告:佔廣告收入35%,但消耗40%服務器資源

一次性活動贊助:年收入1.2億美元,但活動成本佔85%

強化的價值型收入

Twitter Blue:ARPU$8/月,毛利率92%

企業API:年收入4.5億美元,毛利率80%

支付業務:潛在市場規模50億美元,毛利率>75%

5. 風險控制

建立「收入轉型緩衝期」:保留20-30%過渡性收入

設置「最低現金流警戒線」:確保價值型收入能覆蓋固定成本

實施「動態監測機制」:每月審核收入質量指標

這種精細化的收入管理方法,能幫助企業:

識別隱性成本黑洞(如低效廣告消耗的帶寬與審查成本)

聚焦高價值業務(如訂閱制與企業服務)

優化資源配置(將80%資源投入20%高價值收入來源)

提升資本市場估值(從收入規模導向轉向盈利能力導向)

最終實現從「營收增長」到「價值創造」的質變。