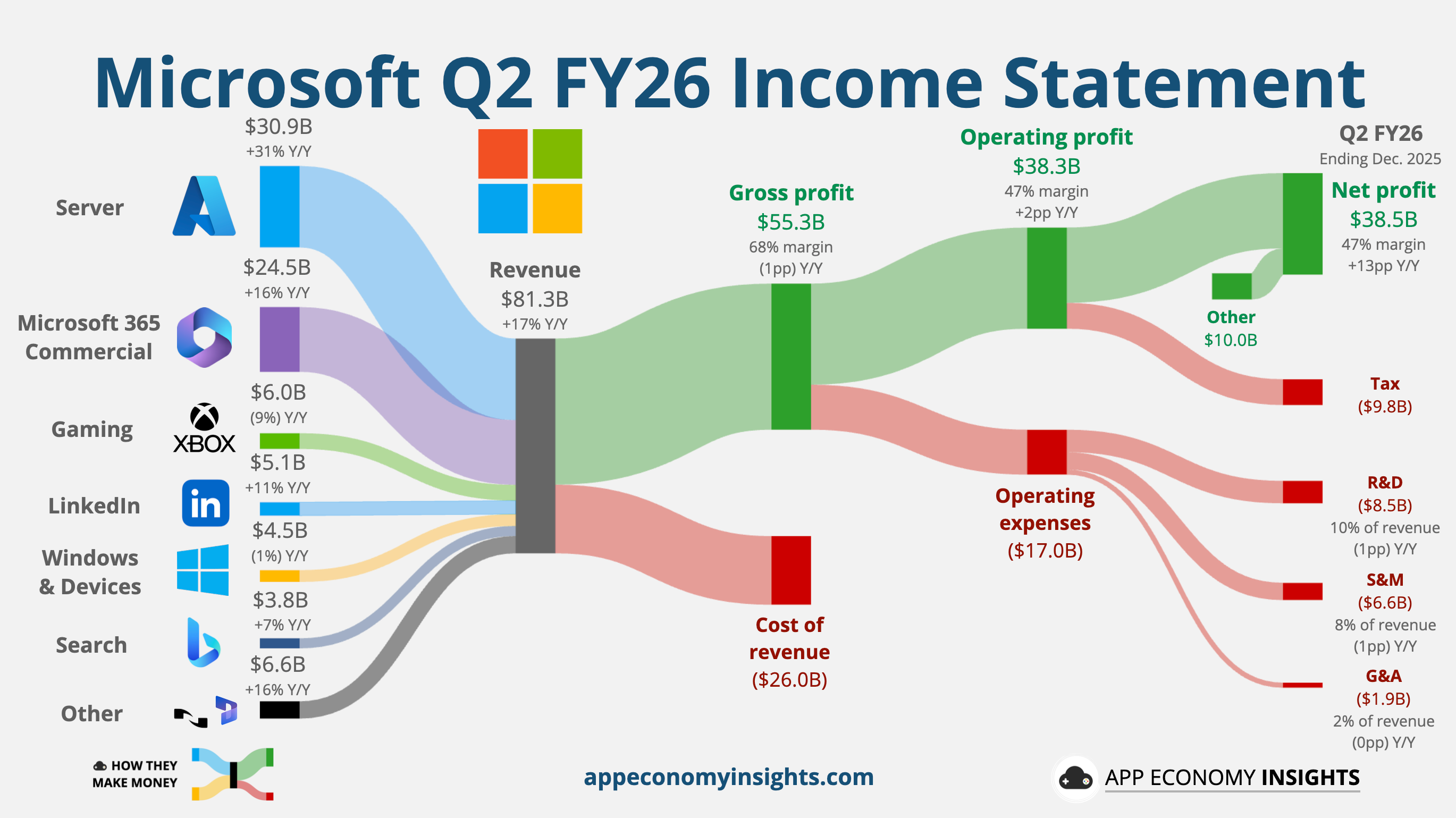

微軟正處於自 2014 年納德拉(Satya Nadella)上任以來最重要的轉折點 。當前市場正被兩股情緒撕裂:對 AI 資本支出(CapEx)泡沫的恐懼,以及 AI Agent 顛覆 SaaS 訂閱模式的疑慮 。然而,透過深度分析 Q2 財報與 Agentic Stack(智慧體堆棧)的布局,我們發現微軟正展現出極強的抗風險能力。其股價已回落至統計學上的低位,市盈率(P/E)約為 22 倍,低於可口可樂等傳統價值股,顯示出顯著的估值溢價壓縮 。

被誤讀的「軟體末日」—— Agent 究竟是敵是友?

顛覆性敘事的幻象

市場近期出現了「軟體末日(Software Apocalypse)」的聲音,認為 AI Agent 將取代人類操作軟體,導致以「人頭數」計價的 SaaS 模式崩潰 。空頭擔心,當 AI 可以直接調用 API 或操作電腦時,用戶將不再需要訂閱昂貴的 Microsoft 365 。

微軟的防禦邏輯:Work IQ 與數據護城河

微軟的數據證明事實正好相反。M365 Copilot 付費席位已達 1,500 萬,年增率達 160% 。

Work IQ 的壟斷性:微軟最強大的資產是隱藏在 M365 底下的數據,這包含了企業內部的組織架構、關係網與溝通細節 。

從「外掛」到「中樞」:當 Anthropic 的 Claude Cowork 或開源的 Moltbot 試圖執行任務時,它們必須接入微軟的數據層(Fabric & Foundry)才能獲得準確的企業上下文(Context) 。

結論:Agent 不是軟體的終結者,而是軟體的「超級用戶」。用戶對軟體的使用強度(Intensity)翻倍,平均對話數增長 2X ,這反而鞏固了微軟的議價能力。

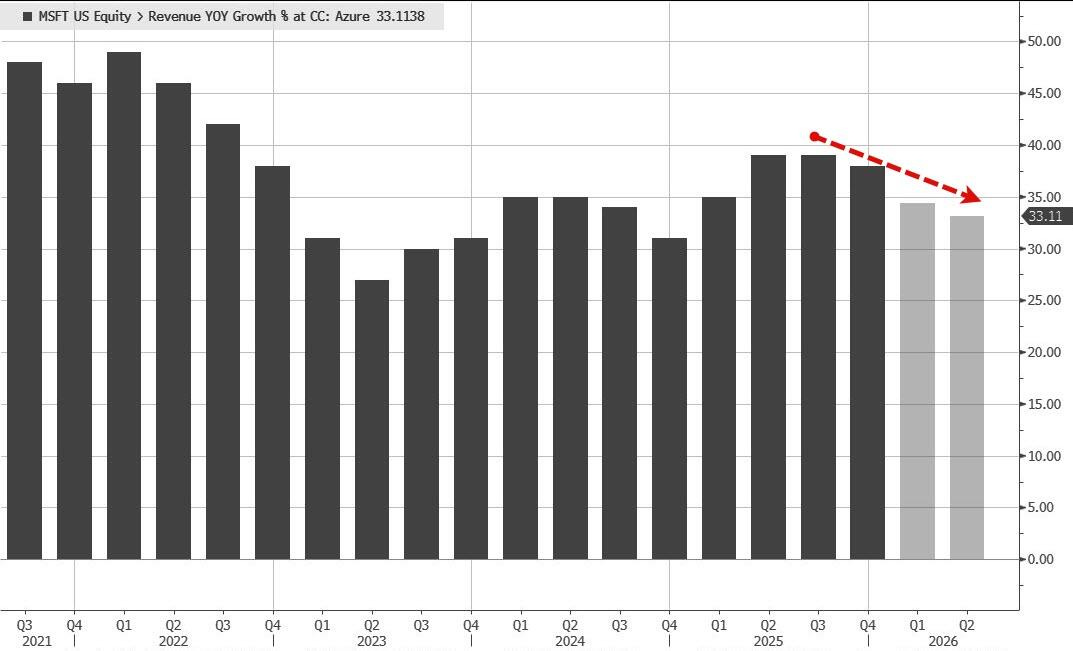

算力套利——為什麼 Azure 成長「看起來」減速?

需求超載下的資源配給

市場對 Azure 成長率從 39% 微調至 38% 感到失望 。但真相是:微軟正在進行一場精密的「算力套利」。

主動選擇的減速:CFO Amy Hood 坦言,如果將 Q1、Q2 上線的 GPU 資源全部給 Azure,其 KPI 成長率將超過 40% 。

優先供應高 LTV 產品:微軟選擇限制第三方 Azure 客戶的算力,優先供應利潤更高、生命週期價值(LTV)更強的 M365 Copilot 與 GitHub Copilot 。

邏輯轉變:微軟已不再單純追求雲端營收,而是在資源稀缺的環境下,追求「每瓦特、每美元產出的 Token 價值」最大化 。

RPO 的「OpenAI 依賴症」解析

微軟的 RPO(剩餘履約價值)達到驚人的 6250 億美元,但其中 45% 來自 OpenAI 的單一合約 。

風險:這引發了對營收過度集中與「循環營收」的擔憂 。

機會:這筆合約本質上是 OpenAI 預定了直到 2032 年的伺服器產能,為微軟的百億級 CapEx 提供了保底現金流 。

多元化:扣除 OpenAI 後,微軟其餘業務的 RPO 仍成長 28%,顯示出 AI 需求已擴散至金融、醫療(Dragon Copilot encounter 增長 3X)等傳統產業 。

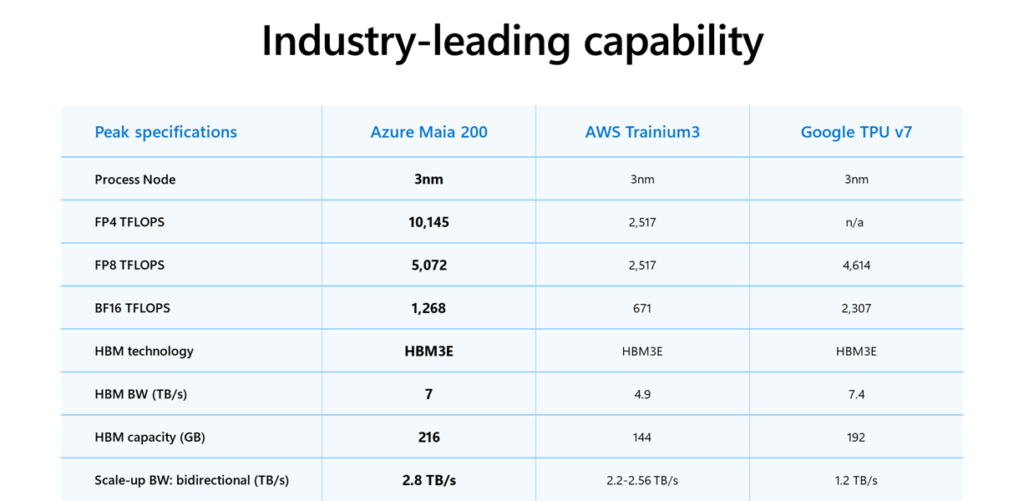

垂直整合——Maia 200 與「AI 代工廠」戰略

自研晶片的毛利保衛戰

AI 時代的毛利殺手是 NVIDIA 的高價 GPU。微軟推出的 Maia 200 晶片,標誌著其進入「軟硬一體」的時代 。

效能數據:Maia 200 採用 3nm 工藝,在 FP4 精度下提供 10+ petaFLOPS 算力,效能是亞馬遜 Trainium 的 3 倍 。

TCO 戰略:Maia 200 的總擁有成本(TCO)比現有商業晶片低 30% 。

目的:微軟不需要 Maia 取代 NVIDIA,只需用它來承載內部的「推論(Inference)」工作。當 1,500 萬 Copilot 用戶每天對話時,使用自研晶片能將 Azure 的毛利率拉回至與 CPU 時代相當的水準 。

品牌升級:Microsoft Foundry

微軟將 Azure AI Foundry 去掉「Azure」前綴,更名為 Microsoft Foundry 。

平台化策略:Foundry 託管了包括 Claude 4.5、Mistral、Llama 在內的 1.1 萬個模型 。

戰略定位:這類似於軟體界的 TSMC(台積電)。微軟不在乎最後是哪個模型贏,因為所有的 Agent 開發者(如 Alaska Airlines, BMW)都必須使用微軟的 Foundry 平台工具進行部署與管理 。

策略性對沖——微軟「騰龍換鳥」攜手 Anthropic

引入競爭者 Anthropic:Copilot Cowork 的策略性意義

為了回應 AI Agent 挑戰,Microsoft 與 Anthropic 展開深度合作,將 Claude Cowork 引入其 AI 平台,命名為 Copilot Cowork 。

主動進化:此服務可代表企業用戶執行跨應用的任務,如製作簡報、將數據拉入 Excel 或發送電子郵件安排會議 。

填補代溝:這項更新為 Microsoft 注入了此前重創 SaaS 行業的 Agentic 能力,賦予其應對 AI 時代原生競爭者的武器 。

數據護城河:當 Agent 執行任務時,它們必須接入 Microsoft 的數據層(如 Work IQ),這包含了企業內部的組織架構、溝通細節與歷史記憶,這反而鞏固了 Microsoft 的中樞地位 。

微軟的底氣:微軟擁有 OpenAI 的 27% 股權(帳面獲利約 1350 億美元),但在產品端,微軟正迅速「多樣化」 。

算力控制權:不論 OpenAI 或是 Anthropic,都受制於微軟的算力分配。微軟通過引進競爭對手,進一步壓低了與模型供應商之間的談判成本。

現在是買入的好時機嗎?

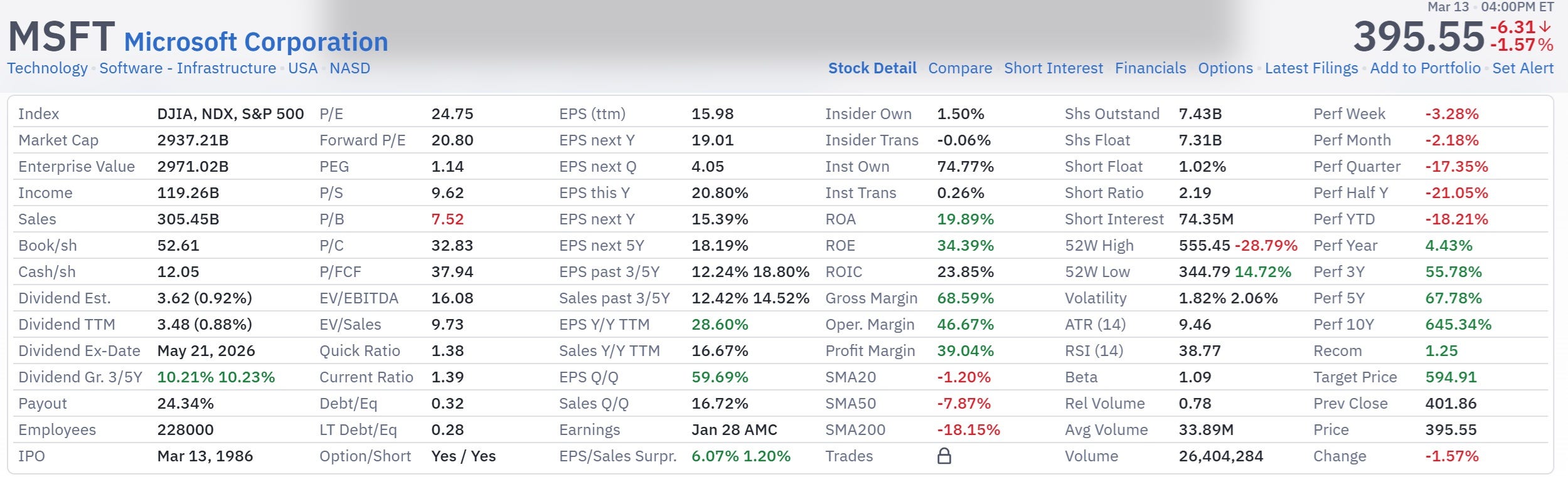

估值回歸:統計學上的支撐

微軟目前的股價已跌至極具吸引力的水準:

200 週均線(Support Line):歷史上,當股價接近 200 週均線(目前約 $375 附近)時,隨後一個月的回彈機率極高(過去兩次均上漲約 15%) 。

本益比溢價消失:微軟的 forward P/E 已回落至約 22 倍,與標普 500 指數持平 。對於一家營收成長 17%、淨利成長 24% 的科技巨頭來說,這幾乎是「白菜價」 。

潛在上漲催化劑

2026 年 7 月的大規模漲價:微軟預告部分 M365 方案將漲價 33%,這將直接貢獻 2027 財年的利潤 。

CapEx 效率提升:隨著自研晶片 Maia 200 大規模鋪設,雲端業務的利潤率壓縮將會緩解。

Agent 變現:Agent 365 平台的推出,將讓微軟從「軟體訂閱」跨入「Agent 管理費」的新藍海 。

結語:被恐懼掩蓋的長線金礦

微軟目前的低迷,是市場在轉型期陣痛中的集體盲視。它正在經歷從一家「賣 Office 席位」的公司,向「控制全球 AI 算力與 Agent 流量」的帝國轉型。

如果你相信 AI 將滲透到全球 GDP 的每一個角落,那麼微軟就是這個新時代的「總入點」。它擁有最深的企業數據(Work IQ)、最廣的模型選擇(Foundry)、以及自研硬體的成本優勢(Maia)。

當敘事在恐懼中見底,往往就是 Alpha 收益產生的時刻。