在評估大型企業的投資價值時,投資人往往關注兩個核心問題:企業的成長潛力與當前估值是否合理。傳統上,本益成長比(PEG, Price/Earnings to Growth)被視為解決這兩者平衡的有力指標。

理論上,PEG = 1 被視為合理價值;低於 0.75 可能低估;高於 1.2 則可能高估。然而,真實市場的複雜性遠超過單一指標所能捕捉。

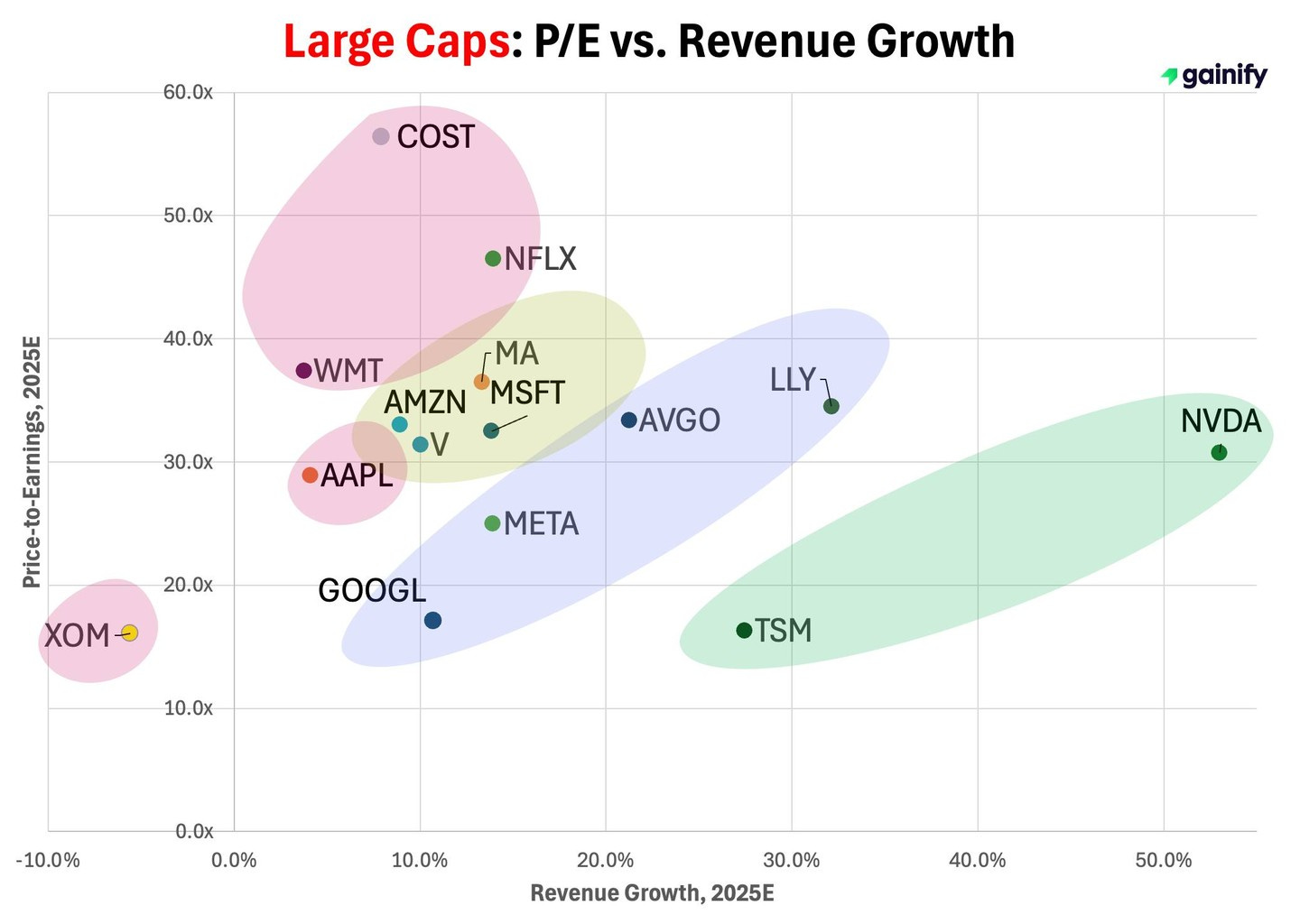

本文將以最新的「P/E 與 Revenue Growth」散點圖為依據,進一步解析各大型股的估值與競爭力,並指出如何避免「指標迷思」,做出更精準的投資決策。

PEG的意義與侷限性

PEG 指的是「本益比(P/E)」除以「盈餘成長率(Earnings Growth)」。它能協助投資人判斷企業的高估或低估狀態,尤其在成長股中尤其實用。然而,下面圖表中,採用的是「營收成長率(Revenue Growth)」而非「盈餘成長率」。這提醒我們,PEG的使用,若缺乏對產業與公司競爭優勢的深入分析,容易被誤導。

穩健型巨頭:高PEG的合理化

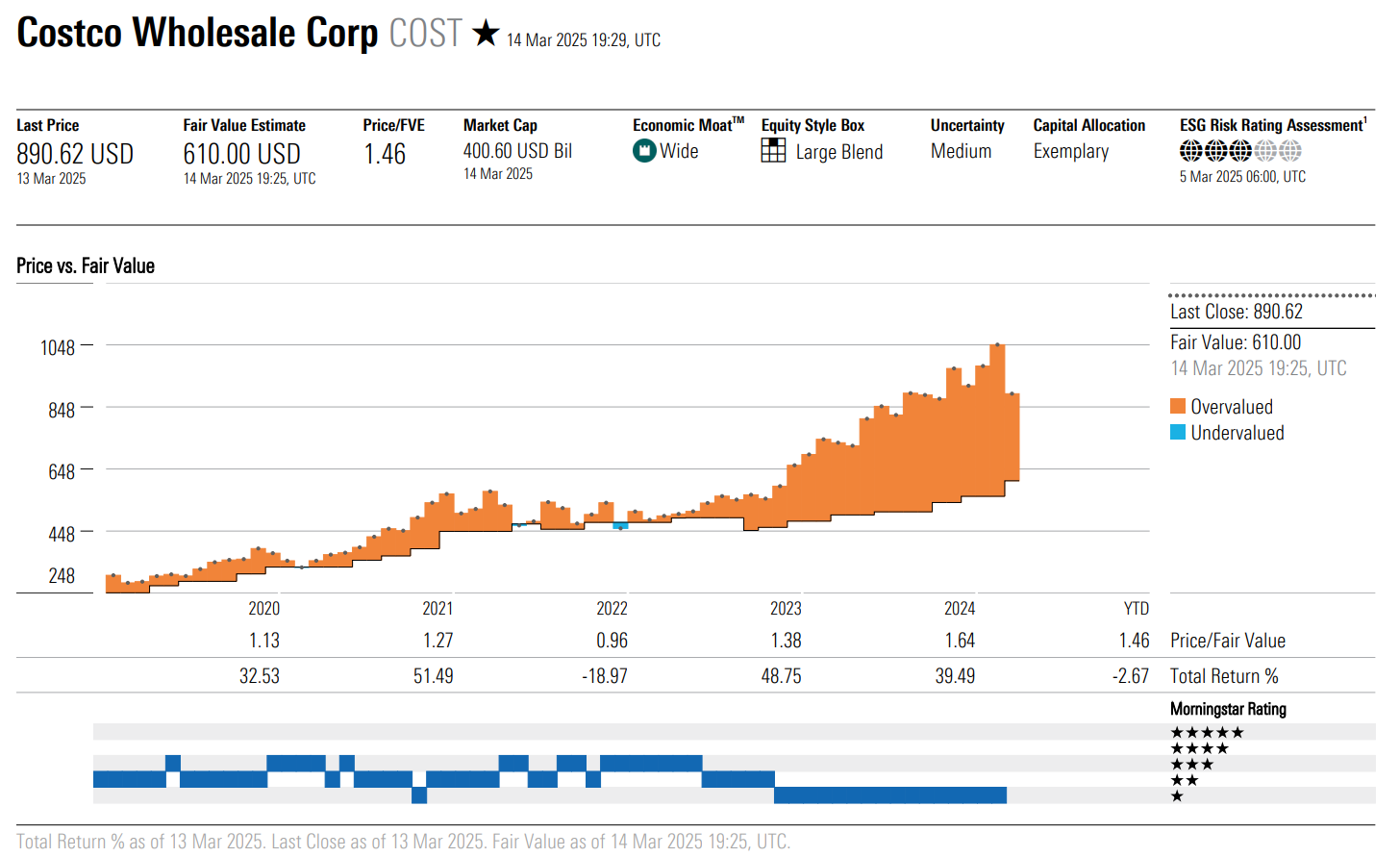

從圖表中可見,Costco(COST)、Walmart(WMT)、Apple(AAPL)等企業的 P/E 明顯高於平均,但營收成長率有限,導致 PEG 處於高位區間。這並非意味著它們被高估,反映的是市場願意支付「穩健保值溢價」。

以 Costco 為例,會員制零售模式帶來極高的現金流穩定性與抗衰退特性,即便缺乏高成長性,也能吸引保守型投資人持續投入。對於這類企業而言,高PEG更多代表「防禦性溢價」,而非單純的估值泡沫。

科技成長引擎:PEG偏低的競爭力基礎

對比之下,NVIDIA(NVDA)與台積電(TSMC) 雖然 P/E 不低,但其強勁的增長動能與產業競爭壁壘,讓 PEG 維持在相對低檔,成為典型的「高成長低PEG」標的。

NVIDIA 作為 AI 運算晶片與 GPU 領域的霸主,受惠於生成式 AI 與高效能運算需求爆炸,營收與盈餘雙雙飛漲。其產品技術門檻高、客戶黏著度強,形成難以撼動的競爭優勢。

台積電 則是全球晶圓代工產業的絕對龍頭,掌握全球最先進製程,與蘋果、AMD、NVIDIA 等關鍵客戶深度綁定。即便成長率不及 NVIDIA 迅猛,但其產業護城河同樣深不可測,支撐了低PEG的合理性。

成長陷阱與誤判風險:PEG不足以單獨決策

投資市場中,常有投資人因為「PEG > 1.2」而視為高估,或者因為「PEG < 0.75」而積極加倉。然而,真實情況是:

1️⃣ 高增長行業龍頭的PEG長期可能偏高,但其技術優勢與產業龍頭地位,讓高估值成為「合理溢價」。

2️⃣ 傳統防禦型企業的高PEG,未必代表被高估,而是反映市場對於其「經營穩定性」的高度認可。

3️⃣ 反之,若僅依賴 PEG 選股,容易錯失像 NVIDIA、台積電這種技術驅動、仍有高度成長潛力的企業。