逐臭之夫典故出自《呂氏春秋·遇合》,講述了一個身上有異味的人,他的親人無法忍受,迫使他搬到海邊。然而,海邊卻有人喜歡他的味道,日夜追隨。這個故事比喻那些有怪癖的人,儘管被多數人厭棄,卻可能被少數人偏愛。

台灣生技產業,何年何月列入國家扶植的重要產業之ㄧ已不可考,政府為鼓勵更多生技事業公司進入資本市場,特訂出放寬生技產業上櫃(市)之政策,也就是生技事業經取得中央目的事業主管機關出具是屬於科技事業之證明文件,表示其產品或技術的開發已經成功且具市場性,即可不受到上述申請掛牌有關設立年限、獲利能力等規定之限制。

此後,各家比新創公司更糟糕的生技公司,紛紛叩關興櫃,一字排開,全是萬年興櫃股。

諾亞克(7724)2024年8月15日登上興櫃,慶祝行情沒幾天,股價就跌跌不休。

非常誇張!2025年新春開紅盤沒幾天,2月6日突發重訊,一口氣請辭的主管包括軟體創新處副總經理、集團總管理處副總經理、海外事業處總監兼代理發言人、發言人、會計主管及內部稽核主管,財務長也取消到任。該公司的產品是醫療耗材,2024 上半年營收僅 2 億,淨利率勉強擠出 1%(沒錯,半年淨利 200 萬元)。

興櫃其實很容易就可以達到,只要有承銷商能接受釋股價格,就能上興櫃。至於何時可以正式 IPO?別鬧了!公司在興櫃交易上下其手,割完韭菜也就撤軍了。

從此,興櫃市場又多了一檔殭屍股。

Peter Thiel 怎麼看生技新藥產業

在 Peter Thiel 的《From Zero to One》中的第七章,花了簡單的篇幅,交代他為什麼對生技新創投資不感興趣,內容摘錄如下:

我們仍沒有揭開生命之謎,但是19世紀的保險公司和資料統計學家成功地揭示了一個關於死亡的秘密,而且這個秘密直到今天還佔據著我們的思想:他們發現了把死亡簡化成數學概率的方法。「生命表」告訴了我們在每個年紀我們死亡的概率,這些都是前輩人不知道的。但是,為了得到更有利的保險合同,我們似乎已經放棄了對長壽秘密的研究。目前有關人類壽命的知識已經使人們意識到生死是自然的事情。

今天,社會中流傳著以下兩點看法:死亡不可避免,而且隨機發生。同時,隨機的態度也給生物學本身帶來了影響。1928年,蘇格蘭細菌學家亞歷山大·弗萊明在實驗室忘記蓋上培養皿的蓋子,後來在培養皿中發現了一種神秘的能夠對抗其他菌種的黴菌:就這樣,他很偶然地發現了青黴素。

科學家之後就不敢小看偶然發現的機會了。現代的新藥研發將「弗萊明式偶然」的機遇擴大了100萬倍:製藥公司隨意組合分子化合物,進行研究,希望能有新的突破。

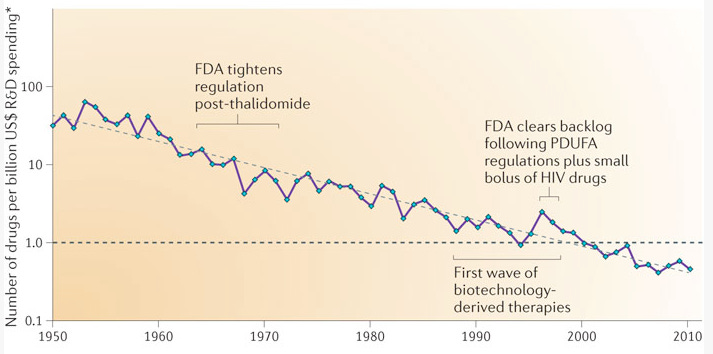

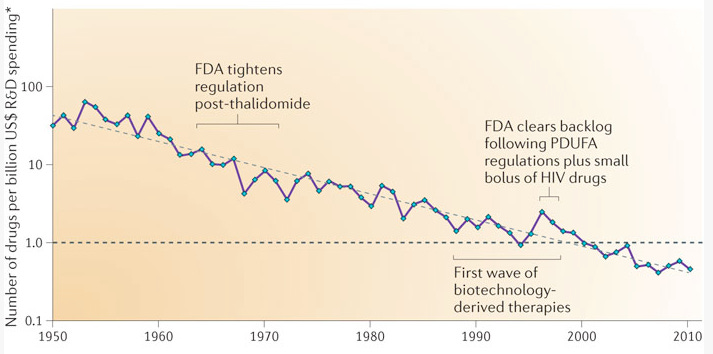

但是結果往往不如從前。除了在過去200年中取得的令人矚目的進展外,在最近的幾十年中生物技術一直沒有滿足投資者或患者的期望。「倒摩爾定律」(Eroom’s Law),揭示了藥物開發面臨的困境,自1950年起,批准投資 10億美元研發的新藥數量每9年就會減半。資訊技術這些年發展得越來越快,而生物技術面臨的問題是可否與資訊技術同步發展。

總體而言,生技新藥產業的確面臨多方考驗:

1. 研發成本高且耗時長

Eroom定律指出,儘管技術進步,新藥研發的成本和時間卻不斷增加。開發一種新藥的平均成本已超過 20億美元,且從實驗室到上市通常需要 10-15年。

新創公司資金有限,難以承受長期的研發投入和失敗風險。

2. 技術與法規門檻高

生技新藥涉及複雜的科學技術(如基因編輯、細胞治療、AI藥物設計等),需要跨領域的專業知識與資源。

藥品審批法規嚴格,尤其是針對創新療法(如基因療法或免疫療法),監管機構(如FDA、EMA)的要求不斷提高,增加了合規成本與時間。

3. 資金需求龐大

生技新藥研發需要大量資金支持,但新創公司往往缺乏穩定的收入來源,依賴風險投資、政府補助或合作夥伴。

投資者對生技領域的高風險性持謹慎態度,尤其在早期研發階段,資金籌集困難。

4. 市場競爭激烈

大型藥廠憑藉資金、技術和市場優勢,主導了生技醫藥領域。新創公司難以與之競爭,往往需要通過授權合作或被收購來實現商業化。

創新療法(如精準醫療)的市場規模可能較小,限制了商業回報。

5. 臨床試驗失敗率高

新藥從實驗室到臨床的成功率極低,約 90% 的候選藥物在臨床試驗中失敗。

臨床試驗設計複雜,且受試者招募困難,進一步增加了不確定性。

6. 智慧財產權與技術保護

生技新藥的研發成果需要通過專利保護,但專利申請與維護成本高,且可能面臨侵權訴訟。

專利保護期有限(通常20年),而研發耗時長,實際商業化時間被壓縮。

7. 人才短缺

生技新藥領域需要跨學科的高端人才(如生物學家、化學家、數據科學家等),但這類人才稀缺,且培養成本高。

新創公司難以與大型企業競爭頂尖人才。

8. 市場接受度與定價壓力

創新療法(如基因療法)可能面臨患者和醫療機構的接受度問題。

高昂的定價可能引發社會爭議,並受到保險公司與政府的價格壓力。

以上每一項挑戰,創業團隊都很難克服,所以在台灣,政府為生技開了後門,透過降低生技公司進入資本市場的門檻,來鼓勵更多團隊敢於挑戰,提高投資意願。但也正是這個錯誤的政策引導,把生技投資帶向了興櫃賭場。

扭曲的政策與市場環境,讓創投不經意地成為逐臭之夫。