當分析師談論 SpaceX 即將到來的 IPO 時,他們在很大程度上是在談論 Starlink。這是一個值得反覆咀嚼的句子——因為它既是這場世紀上市案的最大支撐,也是它最根本的脆弱所在。

一、Elon Musk 的動機:不只是錢,是敘事的控制權

Musk 長期公開表示,SpaceX 不會上市,「至少要等到火星殖民地建立之後」。這個立場在 2026 年初悄然翻轉,背後的動機不難理解,但也不僅僅是資金需求。

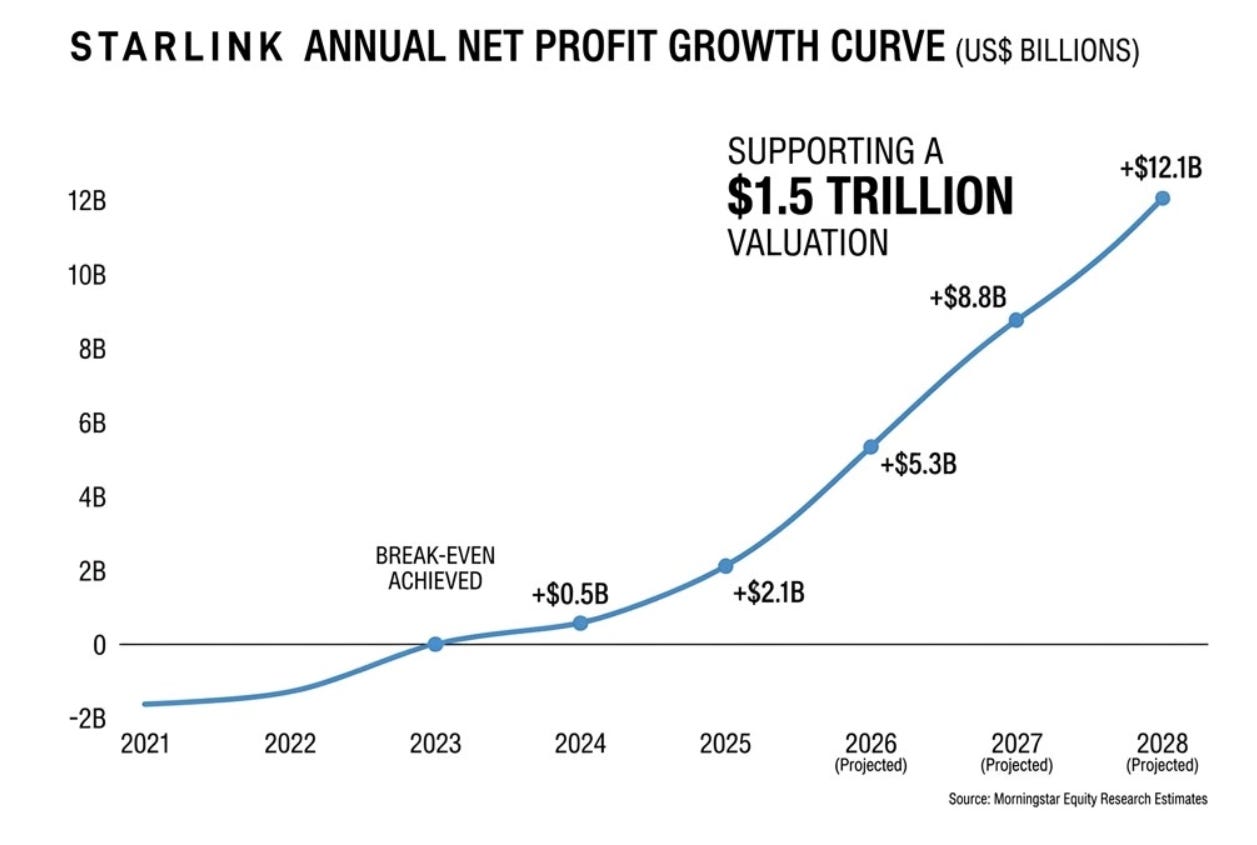

首先是現金壓力。SpaceX 在 2026 年 2 月以全股票方式合併了 Musk 的 AI 公司 xAI,而 xAI 每月燒錢約 10 億美元,用於 AI 模型訓練與計算基礎設施。Starlink 的 EBITDA 雖然健壯——2025 年達到 58 億美元,佔總收入約 54% 的利潤率——但顯然不足以同時支撐 Starship 火箭的研發、月球基地計畫、以及 xAI 的無底洞。IPO 若能籌得高達 750 億美元,將是史上規模最大的上市案,遠超 2019 年沙烏地阿美的 294 億美元記錄。沙烏地公共投資基金 (PIF) 據報導已準備投入 50 億美元,這個背書本身就是一則強力的市場訊號。

但 Musk 的動機從來不只是財務工程。他正在與時間賽跑——搶在 OpenAI 和 Anthropic 之前叩關公開市場,試圖以「太空 AI 數據中心」的敘事取得估值定錨的主導權。一旦他的 IPO 先以 2 兆美元的估值完成,後來者的比較基準就此確立。這是敘事版的先占策略:讓市場先接受你的宇宙觀,再讓競爭者在你的框架內解釋自己。

值得注意的是,Musk 本人在 4 月 3 日於 X 平台發文,說「不要相信你讀到的一切」,暗示對 2 兆美元估值目標有所保留。這個動作耐人尋味:公開降溫預期,有助於在路演時製造驚喜;或者,它僅僅是一個習慣性的現實扭曲動作——先否認,再超越。

二、投資銀行的角色:配合、背書,還是保持距離?

SpaceX 的 IPO 代號為「Project Apex」,目前已有 21 家銀行參與其中,確認擔任主要承銷商的包括 Bank of America、Citigroup、Goldman Sachs、JPMorgan Chase 和 Morgan Stanley。21 家銀行的規模令人矚目——相比之下,Visa 2008 年籌資近 200 億美元只用了 8 家銀行。

對投資銀行而言,參與一場潛在的 750 億美元 IPO 是無法拒絕的邀約。承銷費用、後續的股票研究覆蓋、公司融資業務、機構配售的關係鞏固——這些利益環環相扣,使得大型銀行幾乎必然選擇靠攏。更關鍵的是,Musk 據報導要求有意參與 IPO 的銀行家與律師事務所,必須先為旗下的 Grok AI 助手開設帳號。這個細節耐人尋味——它不只是一個推廣動作,更是一種篩選機制:Musk 在測試誰願意完全進入他的生態系。

然而並非所有機構都選擇全力擁抱。部分分析師的疑慮集中在 xAI 合併案上:原本投資太空公司的資金,突然承擔了一個在 AI 領域屬於後進者、且持續虧損的業務。xAI 上季度營收約 1 億美元,而 OpenAI 同期月營收已達 20 億美元——差距達 60 倍。對強調基本面的機構投資人而言,這個缺口難以用「垂直整合創新引擎」的說法一筆帶過。

謹慎的投資銀行會採取一種務實的姿態:承接承銷業務,同時在研究報告中保留對 xAI 整合風險的獨立評估空間。真正的風險管理在於,銀行在為 IPO 定價時,是否有勇氣對 2 兆美元的估值說出「這需要解釋」,而不只是幫助客戶把數字賣出去。

三、Starlink 的真實面貌:護城河與天花板

就核心商業邏輯而言,Starlink 是一個結構優雅的業務。截至 2025 年底,Starlink 擁有逾 900 萬訂閱用戶,分佈於 155 個國家以上,過去兩年連續倍增。2025 年全年營收估計達 106 億美元,約佔 SpaceX 總收入 158 億美元的 67%,EBITDA 利潤率高達 54%——接近軟體公司的水準,而非傳統硬體製造商。

這個利潤結構的關鍵在於:一旦超過 9,600 顆低軌衛星(LEO)星座建構完成,每新增一個訂戶的邊際成本趨近於零。SpaceX 目前每週仍以約 70 顆衛星的速度持續擴充星座,相當於工業化量產而非傳統航太節奏。它的硬體端也規劃每天生產 15,000 套接收終端,以規模壓低成本曲線。

Starlink 的競爭對手幾乎不存在於同一個技術層次。Amazon 的 Project Kuiper 服務尚未正式上線,目前在軌衛星數量僅為個位數。地球靜止軌道(GEO)衛星服務商受制於 22,000 英里的軌道高度,延遲高達數百毫秒,無法與 Starlink 聲稱的 25 毫秒延遲競爭。在此意義上,Starlink 目前確實擁有接近獨佔的低軌寬頻衛星市場地位。

但護城河的深度需要與目標市場的廣度一起評估。目前 T-Mobile 在美國擁有約 1.4 億訂戶,是 Starlink 全球總用戶數的 14 倍,而 T-Mobile 的市值僅是 SpaceX 估值的一個零頭。Starlink 服務於偏遠地區、航海、航空、政府國防(Starshield 產品線)等場景,定位清晰,但這些場景的總潛在用戶規模,是否能支撐 2 兆美元的估值,是一個合理且懸而未決的問題。

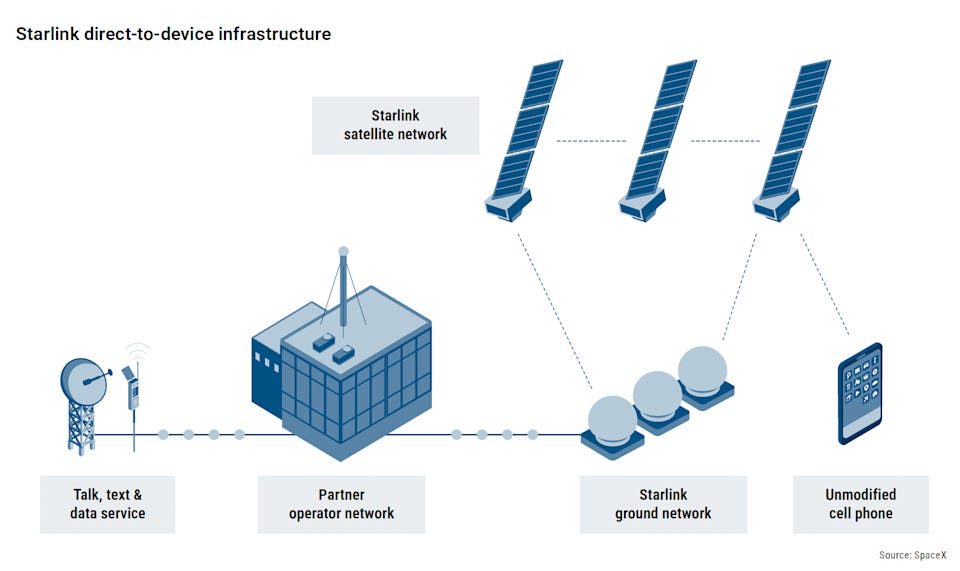

在直連手機(Direct-to-Cell,DTC)服務方面,Starlink 已有超過 600 萬月活用戶,且尚未全面商業化。它選擇與現有電信業者合作而非取代,如與 T-Mobile 的合作模式——本質上是為電信商提供覆蓋延伸服務,而非直接競爭。上週與預付費電信商 US Mobile 的捆綁方案合作,每月低至 47 美元,則是另一個試圖打開消費市場的嘗試。然而大多數主流電信業者對與 SpaceX 的深度合作仍保持警惕,因為 DTC 服務的長期邏輯確實存在替代威脅。

直連手機(Direct-to-Cell,DTC)關鍵運作流程總結:

手機 → 透過 LTE 訊號發送訊息給 Starlink 衛星。

衛星 → 將訊號回傳至 Starlink 地面站。

地面站 → 將數據接入 合作電信商網路。

電信商 → 處理通話、簡訊或網路請求,完成連線。

SpaceX 同時也參與了 FCC 的 AWS-3 頻譜拍賣,與 T-Mobile、Verizon、AT&T 同場競技。在 2025 年它已斥資約 170 億美元向 EchoStar 購入頻譜。這一系列動作清楚顯示,Starlink 的野心不只是偏遠地區的衛星補充服務,而是一個有意在核心移動通訊市場佔據一席之地的競爭者。電信業者的觀望態度,可能在未來數年逐步轉變為防禦性布局。

四、信徒的邏輯與懷疑者的依據

在投資 Elon Musk 的業務時,有一種固定的認知分歧反覆出現。Tesla 的故事給了信徒最有力的歷史證據:電動車、能源儲存、軟體定義汽車——每一個業務在起步期都遭受質疑,過去十年股價累計漲幅接近 3,000%。對這批投資人而言,SpaceX 的 IPO 是另一次相同賭注的機會。

但批評者的立場同樣有數據支撐。Tesla 的自駕車業務,至今仍是一個被過度承諾的領域:真正無人駕駛的 Robotaxi 數量據追蹤資料顯示僅有 9 輛,而 Waymo 已在多個城市部署數千輛完全自動駕駛車輛。Musk 在 2024 年曾宣稱 Tesla 正在「翻開新的一本書」,起筆是自駕與機器人;截至 2025 年底,Tesla 股價自高點已下跌近 30%,汽車銷量也受到策略重心轉移的衝擊。

SpaceX 的業務邏輯與 Tesla 的過往有一個結構性差異:火箭發射業務的進入門檻極高,Falcon 9 自 2011 年以來已發射超過 640 次,佔全球軌道發射總量的一半以上,NASA 同期在耗費數百億美元後,僅發射 SLS 火箭兩次。這個技術壁壘是真實存在的。但衛星寬頻業務的護城河性質不同——它更接近規模競爭,而非技術壟斷。當星座規模、製造效率、頻譜資源都能被資本購買時,後進者(如 Amazon Kuiper)的長期競爭力不應被輕易排除。

還有一個結構性隱患值得正視:SpaceX 收入的另一大支柱是美國政府合約。政府業務的政治敏感性意味著,Musk 與特定政治人物的關係若出現裂痕,或執政版圖發生位移,都可能對合約的延續性產生干擾——這是任何財務模型都難以精準定價的變數。

五、IPO 後的股價管理:機制、論述與風險

一旦 SpaceX 上市,維持股價上漲動能需要幾個機制協同運作。

論述的持續升級是最核心的工具。Musk 已預示下一個敘事層次:太空 AI 數據中心。他的論點是,太空中的太陽能幾乎無限,地面數據中心的電力成本幾年後將高於軌道數據中心。OpenAI 每年向 Oracle 支付 600 億美元購買 4.5 GW 的計算能力;Musk 計畫在軌道上建立數倍於此的算力。這個願景足夠宏大,也足夠模糊,使得短期基本面的不足可以被長期想像力稀釋。

投資銀行的研究覆蓋將形成一條重要的支撐鏈。21 家參與承銷的機構,在 IPO 後將各自發布研究報告,初期偏多的評估幾乎是必然的——承銷商的角色與客觀研究之間的利益衝突,是資本市場的老問題,SpaceX 不會是例外。散戶投資人透過 Robinhood 或 SoFi 等平台參與,雖然熱鬧,但初始分配往往稀少。

Musk 的個人品牌效應在估值中扮演難以量化但不可忽視的角色。Pitchbook 的分析師直接寫道:「這種訂戶增長、發射主導地位、以及直連手機業務的組合,在公開市場上獨一無二。」這句話的潛台詞是:你無法找到另一個可比的估值參照,因此估值的上下界限極為寬鬆。

風險在於,2 兆美元的估值要求未來幾年內訂戶數量大幅躍升,並維持接近軟體業的利潤率,同時 xAI 的整合必須從燒錢轉向創造協同效益。任何一個環節的失速,都將在高估值倍數的槓桿下放大成股價衝擊。

六、給讀者的投資觀點:清醒地在泡沫邊緣站立

在試著給出一個乾淨的投資判斷之前,必須先承認這是一個不尋常的案例——它在財務上嚴謹,在估值上飄忽,在敘事上極具感染力。

看多的理由是真實的:Starlink 的技術壁壘與先發優勢確實存在,54% 的 EBITDA 利潤率不是空話,衛星星座的垂直整合優勢也不是輕易可被複製的。火箭可重複使用技術使 SpaceX 的發射成本遠低於任何競爭者,這讓它能以競爭者無法企及的速度持續擴充星座。

但 2 兆美元的估值要求你同時相信幾件事:Starlink 能從目前的 1,000 萬用戶擴張至足以支撐全球電信業格局重塑的規模;xAI 能從目前每季 1 億美元的營收,成長為真正有競爭力的 AI 平台;太空數據中心的構想能在幾年內從概念落地為營收;以及 Musk 的政治關係不會對政府合約造成系統性干擾。這些條件缺一不可,而且每一個都帶有相當的不確定性。

對於一般投資人,較務實的思路可能是:等待 IPO 後的首份完整財務報告公開,屆時可以用真實數字而非外部估算去驗證 Starlink 的成長軌跡。上市初期的炒作溢價通常在 6 至 12 個月內會有一次回歸基本面的修正——這是機構投資人鎖定期屆滿、散戶熱情消退後的自然過程。

若你是堅定的 Musk 信徒,參與 IPO 或上市初期的持倉,對你而言是一致的選擇,前提是你能接受高估值帶來的波動風險,且你相信他過去那種「先宣稱、後實現」的模式會在 SpaceX 重演。

若你是基本面投資人,SpaceX 的真正買點,或許是某個 Starlink 訂戶數據開始質疑高增長假設、估值出現大幅修正的時刻——如果那個時刻到來的話。

SpaceX 是一家真實且卓越的公司,正在以一個真實但極具爭議的估值上市。這兩件事同時成立,並不相互矛盾。清醒地持有這個張力,比倒向任何一個極端,都更接近正確的投資姿態。

SpaceX 的IPO ,另類思考可能會帶動亞馬遜的估值重估。Amazon 佈局的 Globalstar,它為亞馬遜提供了 1)一個密集且可靠的低地球軌道(LEO)星座 2)用於路由流量的授權頻譜 3)一個能夠產生持續需求的錨定客戶(Apple). 不出意外,SpaceX 的估值可能到一個高點。但也會迫使市場將亞馬遜的衛星業務從「隱藏的沈沒成本」轉列為「獨立估值資產」,帶來千億美元級別的市值增量的重新估值與 re-rate 的機會。

其實我也構思了寫SpaceX 好一陣子,但體量實在太大,內容亦太廣,很難下筆,這篇恰到好處,很讚!