Wolfspeed: Game Over

企業在面臨成長困境時,勇敢轉型押注新技術是合理的,但 Wolfspeed 的經驗告訴我們:若未能專注並即時打造技術競爭壁壘,就貿然投入鉅額資本也會面臨滅頂之災

引言:技術先驅的困境

Wolfspeed (WOLF) 曾是碳化矽 (SiC) 電子材料領域的全球領軍企業,市占率一度超過 60%,被視為電動車、AI及可再生能源高效用電技術的先驅。其八吋晶圓技術與垂直整合能力奠定了行業領先地位。

然而,中國透過「十四五」規劃及國家集成電路產業投資基金(大基金二期)等政策,推動 SiC 產業快速崛起,導致市場供過於求與價格戰,嚴重衝擊 Wolfspeed 的財務表現與市場地位。

本文將分析 Wolfspeed 的技術優勢、財務惡化終至破產,其實從幾年前的財報就可以看出來。

碳化矽的技術優勢與市場潛力

SiC 的顛覆性潛力

相較於傳統矽,碳化矽在高效能應用中展現顯著優勢:

效率提升:導通電阻降低 21%,開關損耗減少 15%,延長 EV 行駛里程並降低資料中心用電與冷卻成本。

體積與重量優勢:更快的開關速度使逆變器、馬達驅動器及風能/太陽能設備更小型化、輕量化。

高耐用性:能承受輻射,短路耐受時間長達 2.3 微秒,適用於極端環境。

Wolfspeed 的核心競爭力

Wolfspeed 憑藉技術創新與垂直整合,鞏固其在 SiC 市場的地位:

八吋晶圓技術:相較傳統六吋晶圓,產出效率更高,單位成本顯著降低。

垂直整合:

Mohawk Valley 工廠(紐約州):全球首座八吋 SiC 自動化晶圓廠,提升產能與效率。

Siler City 工廠(北卡羅來納州):全球最大 SiC 原料生產基地,強化供應鏈控制。

曾占據全球 SiC 原材料市場超過 60%。

中國 SiC 產業的崛起與價格戰

1. 政策驅動與技術突破

中國政府透過稅收減免、低息貸款及直接資金支持,加速 SiC 產業鏈發展。企業如天岳先進和天科合達在晶圓良率上已達國際水準,並實現大規模量產。預計今年(2025),中國的六吋 SiC 基板產能將占全球 70% 以上,主導市場供應。SiC市場或將重複LED或太陽能面板,中國產能 dominant 的情況。

2. 價格戰與產能過剩

中國廠商的快速擴產導致全球 SiC 市場供過於求,價格大幅下滑:

價格崩潰:六吋 SiC 晶圓市場價從 Wolfspeed 的 1.7 萬美元 降至中國供應商的 500 美元 或更低。

競爭壓力:低價策略壓縮 Wolfspeed 的利潤空間,使其在成本競爭中處於劣勢。

市場挑戰:全球 EV 市場增長放緩,加劇供需失衡,進一步削弱 Wolfspeed 的營收能力。

Wolfspeed 的財報警訊

Wolfspeed 的財務表現顯示嚴重挑戰:

2025 財年 Q2:

淨虧損:3.722 億美元。

毛利率:-20.6%(銷售越多,虧損越大)。

單季自由現金流:-5.981 億美元,現金流嚴重失血。

高額資本支出:投資建設八吋晶圓廠導致負債快速攀升,總長期債務達 33.8 億美元(截至 2024 年底)。

債務風險:

包含大量可轉債,可能稀釋股東權益。

2026 年到期 5.75 億美元可轉債,市場交易價格僅為票面價的 60%,反映高違約風險。

2025 年 3 月債務交換失敗,導致股價重挫。

2025 年 5 月 20 日公司傳出破產。

自由現金流變化趨勢

為何 FCF 持續惡化?

1. 資本支出(CapEx)爆炸性增長

2020:1.7 億 → 2024:13.8 億。

為了擴建 Mohawk Valley 晶圓廠與 SiC 製造能力,導致資本密集壓力驟升。

這種「建廠先行,營收滯後」模式,若無足夠外部融資支持,很容易陷入財務壓力。

2. 營運現金流未見改善

OCF 始終為負,代表營運本身還未能創造足夠現金。

若沒有穩定的利潤與現金回流,這種高投入策略會讓公司資金鏈非常脆弱。

自由現金流與股東權益的「反向槓桿」

2020 仍在 -10% 附近,但 2024 年已惡化至 -182%。意即 每 1 美元的股東權益,就虧損了 1.82 美元的自由現金流,幾乎是資本耗損狀態。

這種比值惡化代表企業不但沒有產生價值,反而在大量「燃燒資本」。

與此同時,股東權益也在縮水(2022 → 2024 縮水了 64%),可能來自連年虧損與市場評價下跌。

潛在破產徵兆

當 FCF/Equity 持續遠低於-50%,企業很難靠本業或內部資源反轉現金流。

極度依賴外部融資(舉債或增資)維持營運,若資本市場環境惡化(如利率上升、估值下修),會造成流動性斷裂風險。

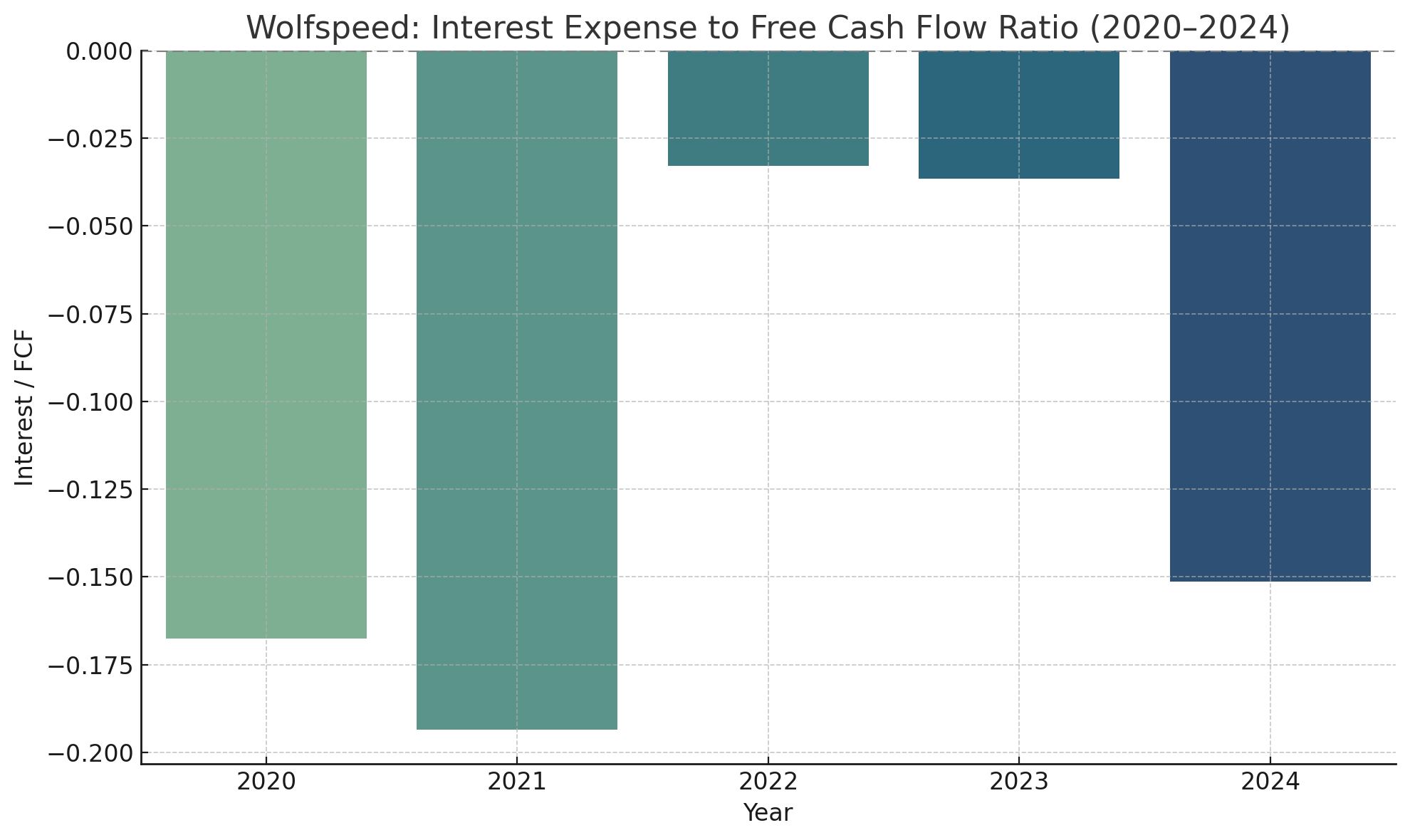

以下是每年利息支出與 FCF 的比值,用以衡量財務槓桿對現金流的壓力:

1. 利息佔 FCF 比例飆升(尤其在 2024)

雖然 2022–2023 年比值偏低,是因為利息支出主要被資本化或折抵(與建廠活動相關),但到了 2024 年利息支出暴增至 2.43 億美元,比值急升至 15%。

2. 現金流無法支應利息,屬嚴重訊號

所有年度 FCF 為負,表示營運根本無法自給自足。

當利息 / FCF 接近 -20% 或更高,代表企業需以新債還舊債、資金循環緊繃,進入「財務泡沫階段」。

其實2020年、2021年就已面臨危機。

3. 2024 年極度惡化的利息支出結構

原因包括新發行的 2029、2030 債券與客戶存款協議(CRD Agreement)產生的 6~15% 利息成本。

這些結構性的高利負債將持續壓縮營運彈性與估值空間。

Wolfspeed 的利息支出與自由現金流的惡化,現金燒光後靠負債維生,而今營收放緩、稼動率不如預期,面臨再融資困難、債務違約風險,也只能黯然宣告倒閉。