1. 美股大盤總覽:道瓊創紀錄,市場靜待非農與通膨數據

週二美股表現分歧,市場情緒在零售數據疲軟與對即將公布的關鍵經濟數據的擔憂中擺盪。

指數表現:道瓊指數微漲 0.1%,連續第三個交易日創下歷史收盤新高。然而,標普 500 指數下跌 0.3%,那斯達克指數則因大型科技股(如 Nvidia、Alphabet)走弱而下跌 0.6%。

經濟數據:12 月零售銷售與前月持平,遠低於經濟學家預期,顯示年底假期消費力道放緩。

降息預期:疲軟的消費數據推升了對聯準會降息的押注,目前超過 75% 的交易員預計 6 月前會降息。

本週焦點:週三將公佈關鍵的 1 月非農就業報告,週五則有消費者物價指數(CPI)讀數,這兩項數據將決定聯準會如何平衡其雙重使命。

2. 勞動力市場警訊:白宮罕見提前「打預防針」

在週三正式就業報告發布前,白宮官員與川普團隊已開始降低市場預期,暗示數據可能不盡理想。

預期調整:經濟學家預計 1 月非農就業人數增加約 7 萬人,遠低於平均水平。白宮官員 Kevin Hassett 提醒投資者「不應恐慌」,並表示就業增長可能放緩。

結構性因素:官方將可能的疲軟數據歸結為「生產力激增」以及因非法移民離境導致的「勞動力大幅下降」。川普政府官員 Peter Navarro 甚至建議,50,000 個就業崗位已足以跟上人口增長。

前瞻指標:1 月 ADP 私人就業僅增加 2.2 萬人(預期的一半),且 JOLTS 職位空缺降至 2020 年以來最低,顯示勞動力市場轉向脆弱。

3. 半導體板塊深度分析:TSMC 營收亮眼與技術面轉機

儘管科技板塊近期表現低迷,但半導體領域仍展現強勁動能,特別是台積電與特定的技術圖表形態。

台積電強勢:1 月營收達新台幣 4,016 億,年增 37%。因應 AI 晶片需求,台積電將 2026 年資本支出上調至 560 億美元(年增 30%)。此外,若其對美 1,650 億美元投資承諾兌現,美科技公司有望獲得晶片關稅豁免。

技術面潛力股:

Broadcom (AVGO):在 $300 關卡與 200 日均線形成看漲錘頭線,若突破 $335 (21MA),目標上看 $400。

Arm Holdings (ARM):上週大漲 17% 形成看漲吞沒形態,成交量為 2024 年 8 月以來最大。

Credo Technology (CRDO):在 $100 價位形成看漲早晨之星,為數據中心連接需求的回升提供進場點。

板塊警訊:AMD 在多次測試 $200 支撐後失守,近期下跌 17%。

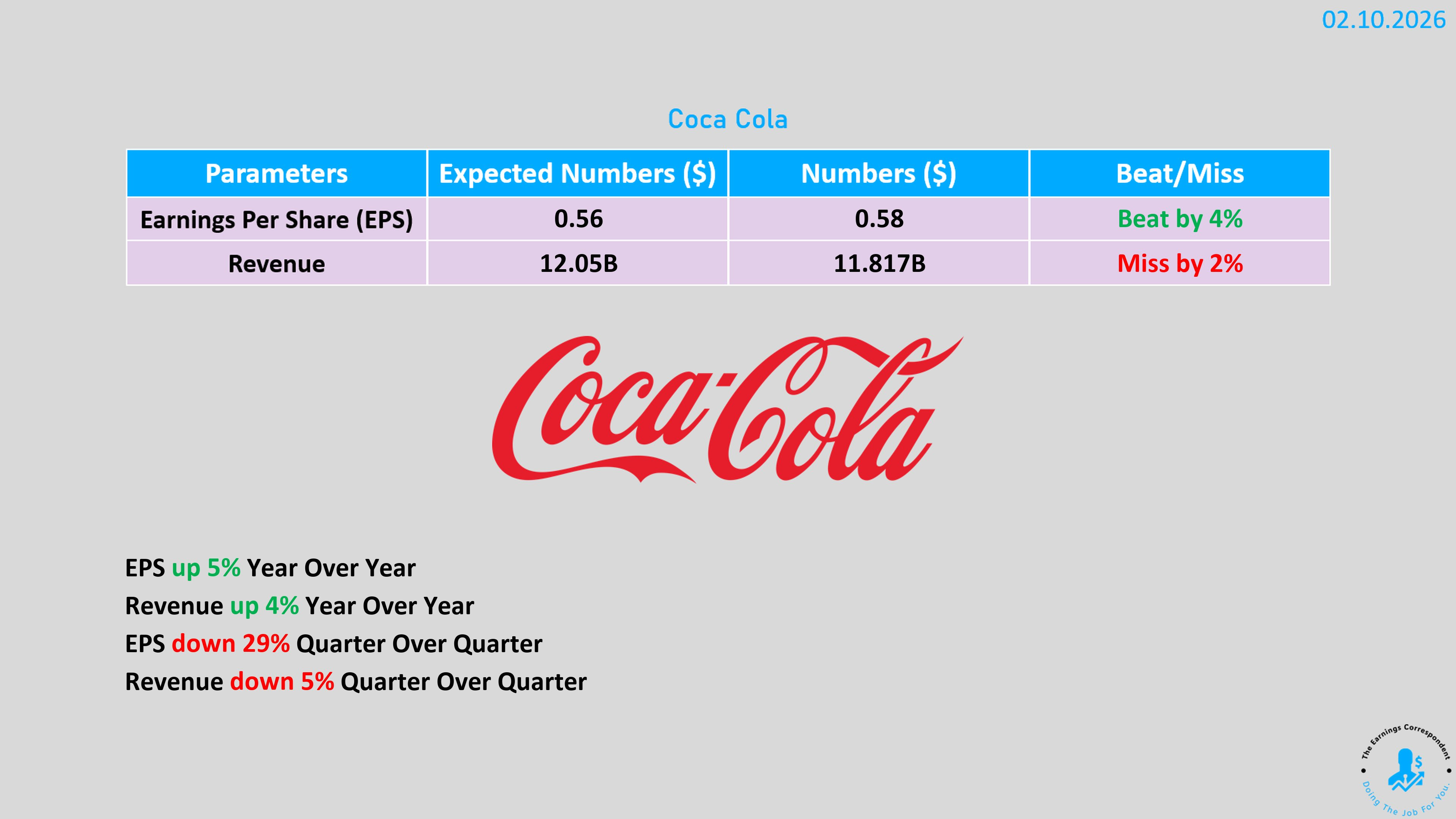

4. 可口可樂營收失利,成長動能遭質疑

可口可樂(KO)的最新財報顯示,儘管在 AI 恐慌期間,投資人一度轉向必需品避險,但該產業的成長天花板仍面臨挑戰。

營收未達標:第四季營收低於華爾街預估 。受此影響,股價在財報公布後下跌超過 1% 。

財測保守:公司預計 2026 年有機營收成長為 4% 至 5%,其預測中位數低於分析師預期的 5% 。

市場風格切換:必需品板塊(Staples ETF)在今年截至週一上漲了 13%,表現優於科技板塊的下跌 。然而,可口可樂的平淡財報提醒了市場,必需品難以完全取代科技股帶來的成長動能 。

宏觀觀點:分析師 Thomas Matthews 認為,隨著科技股盈餘持續改善,標普 500 指數在 2026 年底有望上看 8,000 點,科技股仍將是回報的主力 。

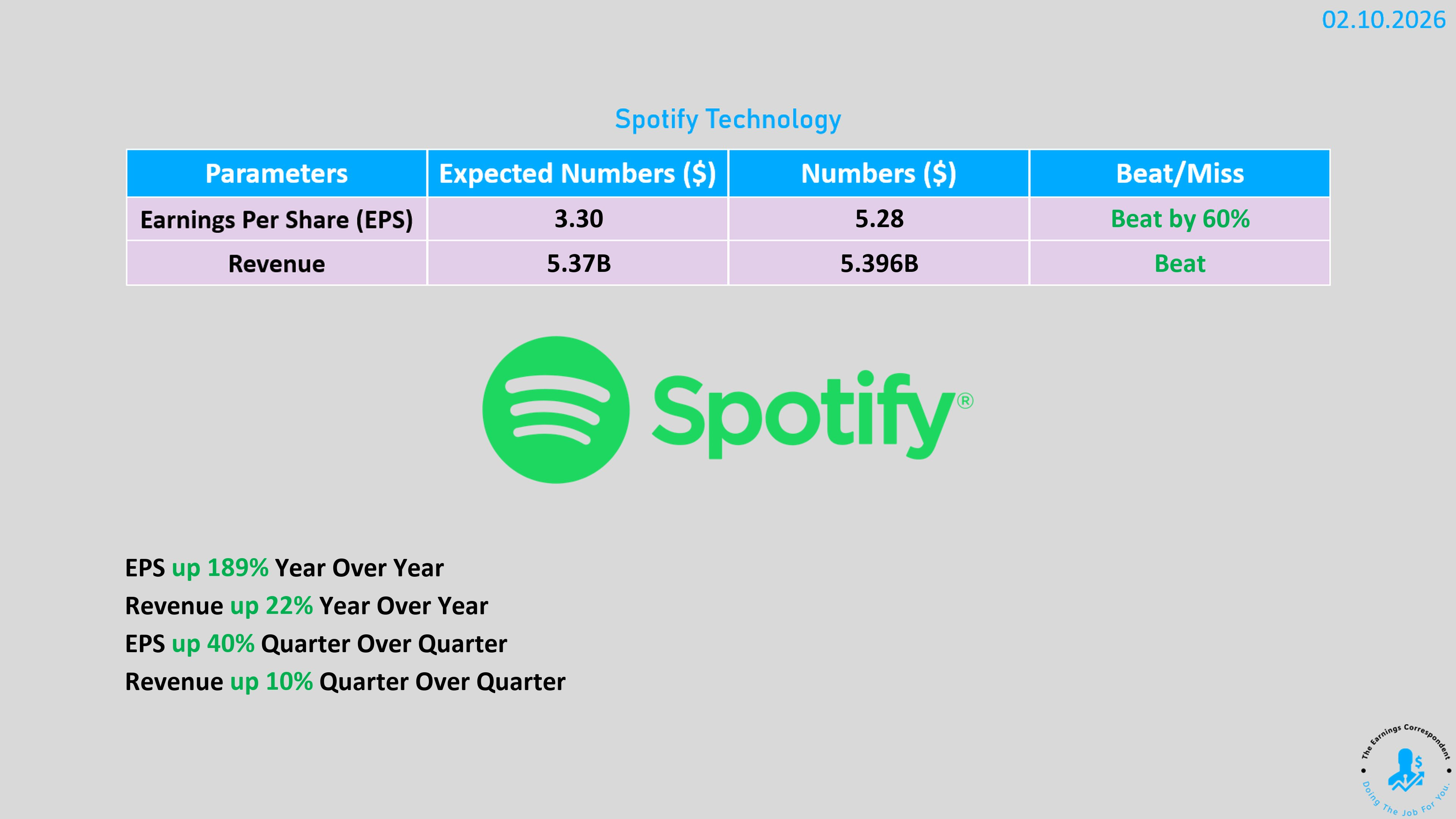

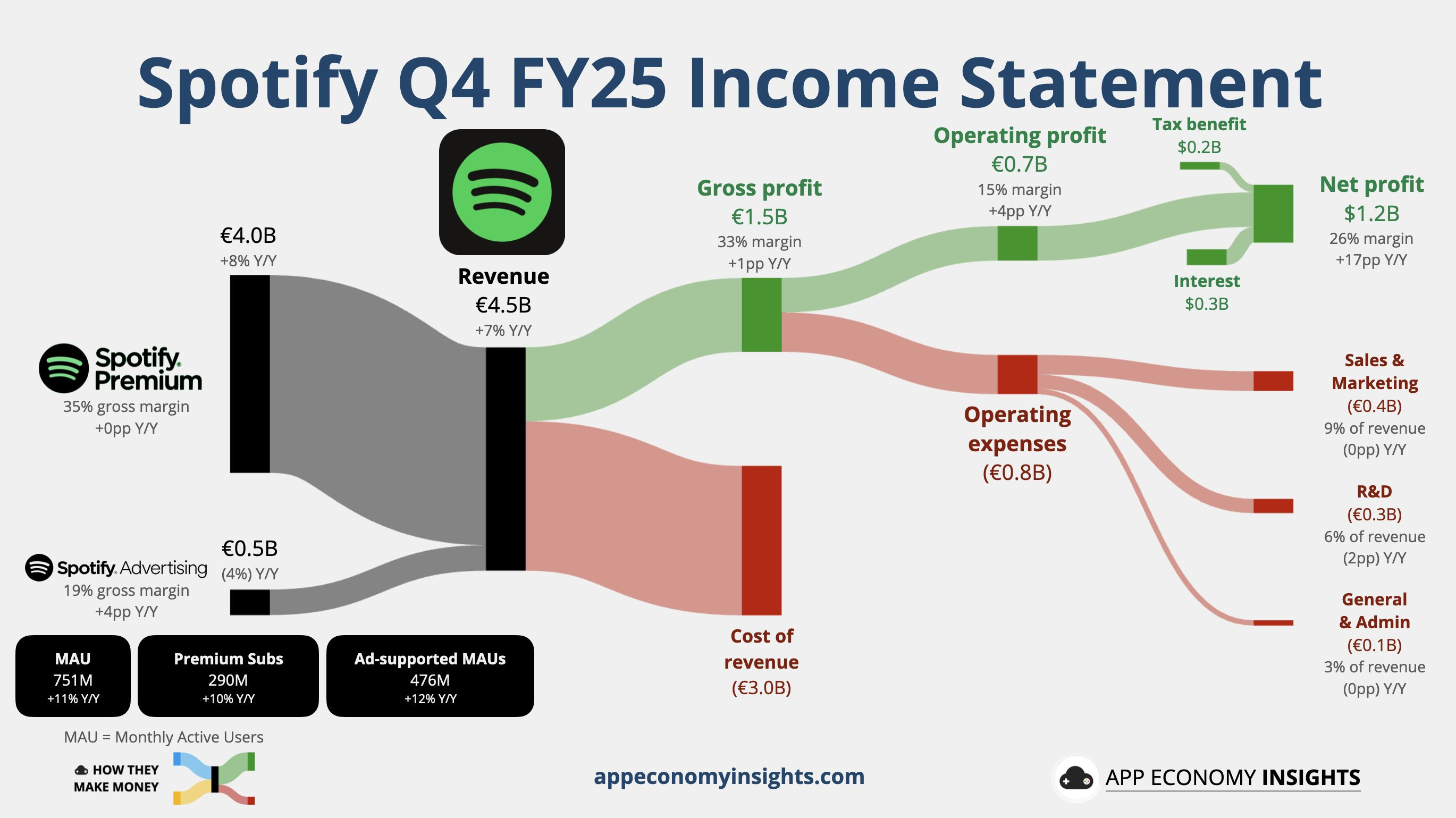

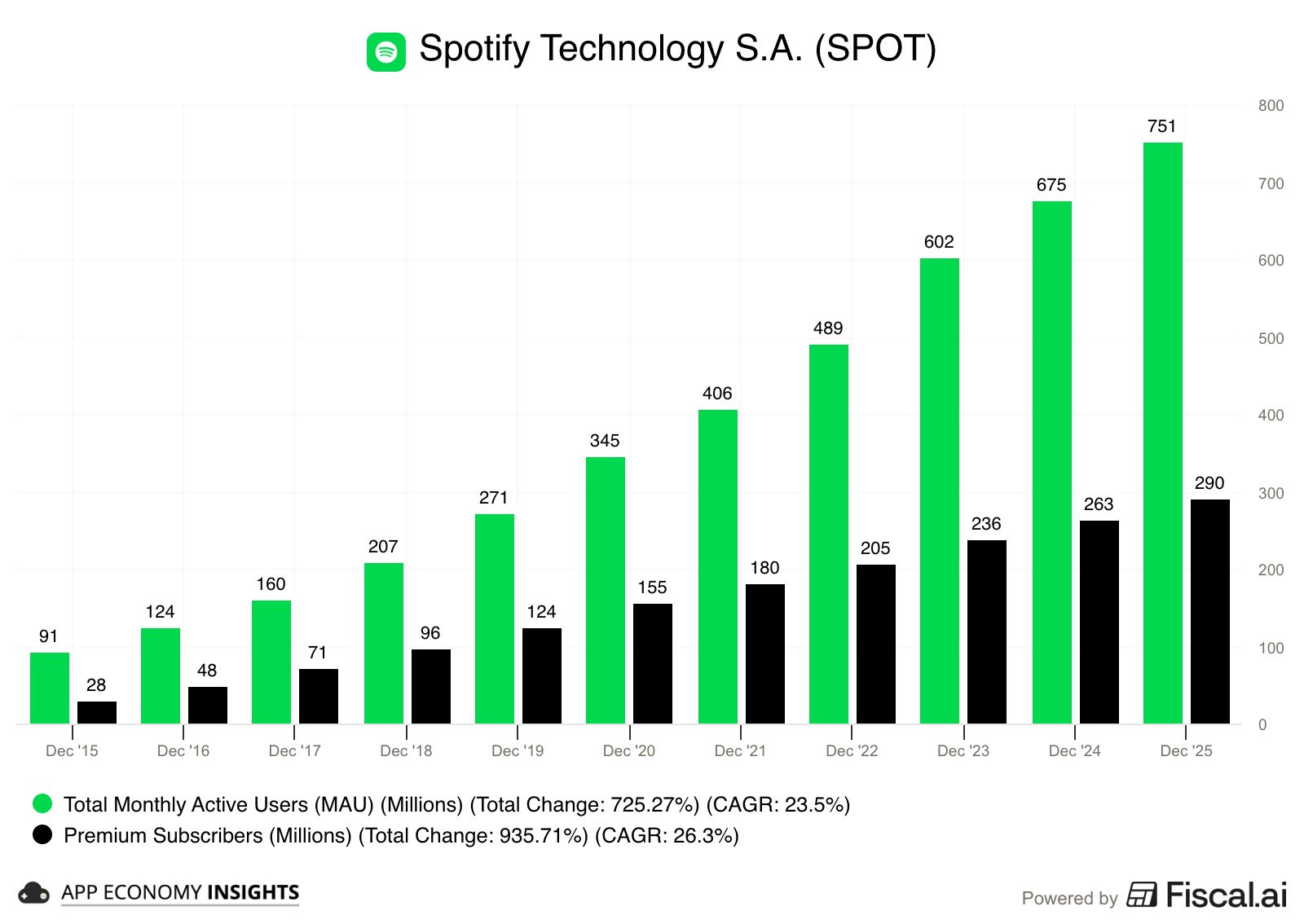

5. Spotify 訂閱數與利潤雙雙噴發

Spotify(SPOT)週二股價暴漲 15%,主因是第四季的用戶增長與獲利表現遠超市場預期 。

用戶增長強勁:

月活躍用戶(MAU):達到 7.51 億人,年增 11%,超過公司原先指引的 7.45 億 。

高級訂閱用戶:增加 10% 達到 2.9 億人,亦超出預期 。

獲利能力大幅提升:第四季淨利達 11.7 億歐元(約 14 億美元),每股盈餘 4.43 歐元,遠高於去年同期的 1.76 歐元,並大幅超越分析師預期的 2.71 歐元 。

業務動能:

Spotify Wrapped:吸引超過 3 億用戶參與,產生 6.3 億次社群分享 。

價格調整:1 月份將美國高級訂閱費用從 11.99 美元調升至 12.99 美元 。

有聲書擴張:將有聲書圖書館服務擴展至瑞典、丹麥、芬蘭等多個國家 。

未來展望:預計本季月活躍用戶將增至 7.59 億人,高級訂閱用戶將增至 2.93 億人,季度營收預估為 45 億歐元 。

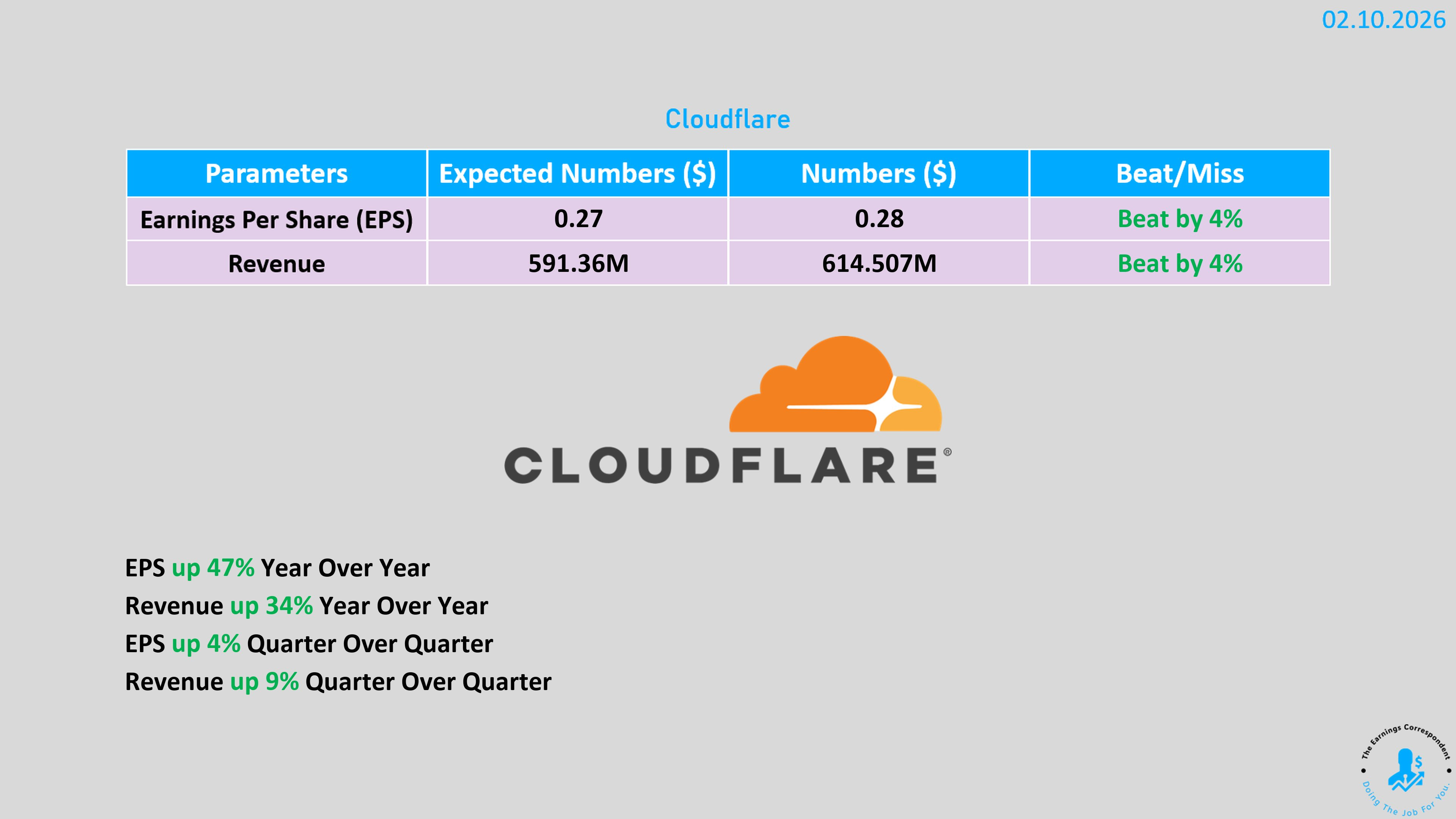

6. Cloudflare (NET) 財報亮眼

1. 財務預測與表現

全年展望: 預計 2026 年銷售額將達到 27.9 億至 28 億美元,高於市場預期的 27.4 億美元。

第一季展望: 預期營收為 6.2 億至 6.21 億美元,同樣優於預期。

近期戰績: 去年 12 月當季營收成長 33.6%(達 6.145 億美元),且淨虧損已縮小至 1,210 萬美元。

2. AI 驅動的需求增長

基礎設施升級: 企業正優先投資於支持 AI 開發的數位基礎設施,帶動雲端服務需求增加。

關鍵角色: Cloudflare 憑藉低延遲邊緣網路與按量計費模型,成為託管與執行 AI 代理的核心支柱。

OpenClaw(原名 Clawdbot): 這款開源 AI 代理的爆紅為 Cloudflare 注入強心針。用戶利用 Cloudflare 技術安全地引導流量,實現遠端控制而不影響家庭網路安全。

3. 市場與營運狀況

修復信心: 此次亮眼的財測有助於平息投資人對去年 11 月「大規模斷網事件」影響需求的疑慮。

股價走勢: 儘管 2025 年股價大幅上漲 83%,但今年以來(至報告時)已修正超過 8%。

轉型觀點: CEO Matthew Prince 認為,AI 與代理人的轉型代表了「網路基礎平台的重塑」,這正全面驅動公司的服務需求。

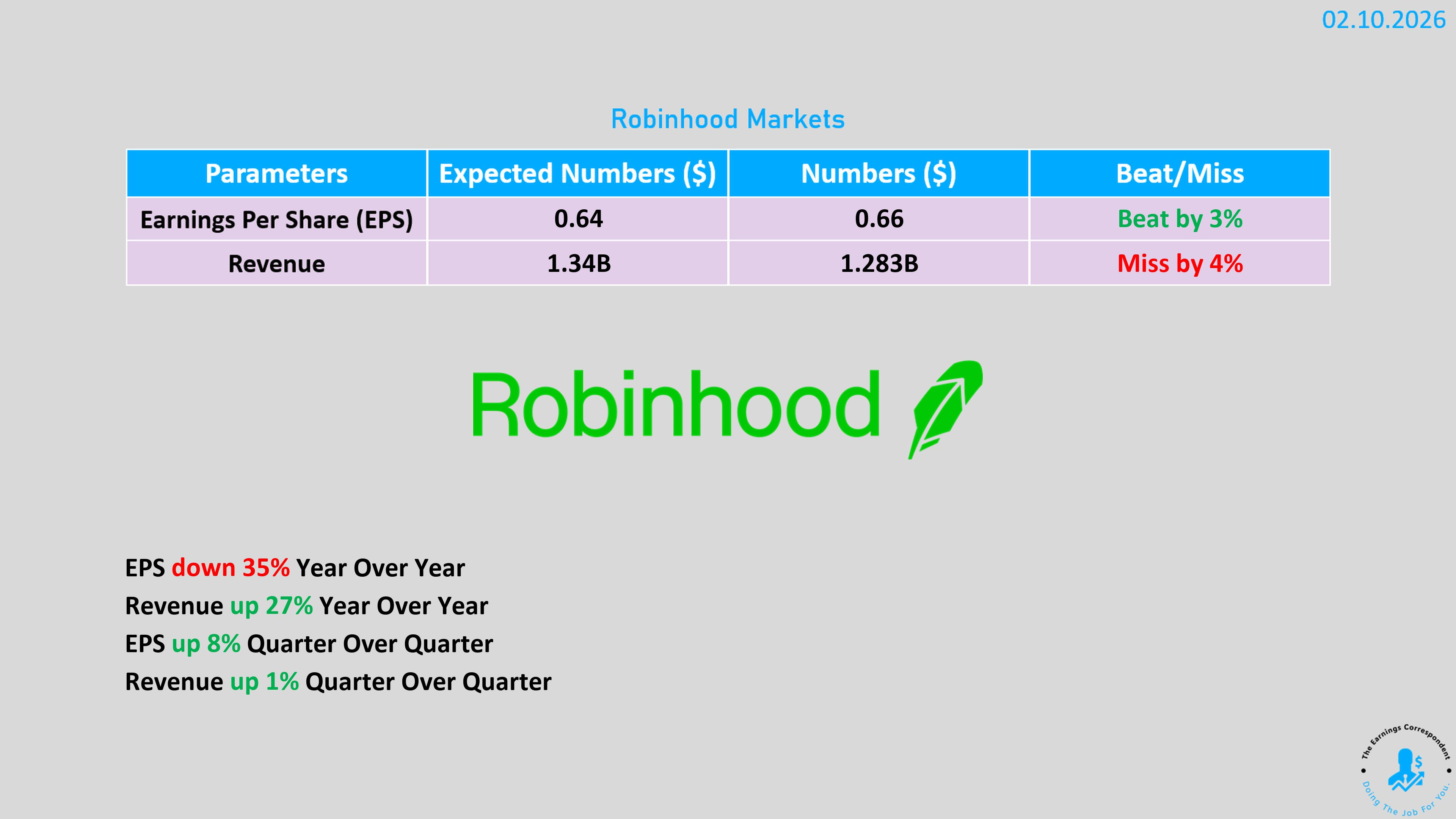

7. Robinhood 的加密寒冬挑戰

Robinhood(HOOD)因營收未達預期,股價在盤後下跌 7% 。

營收錯失:第四季營收為 12.8 億美元,低於市場預期的 13.5 億美元 。

關鍵業務分析:

加密貨幣營收:2.21 億美元,低於預期的 2.482 億美元 。

期權業務營收:3.14 億美元,同樣低於預期的 3.31 億美元 。

負面訊號:分析師指出淨存款成長在第四季有所放緩,且該趨勢延續至 1 月 。

多元化布局:儘管面臨「加密寒冬」,分析師仍看好其應用程式多元化與預測市場(Prediction markets)的長期發展 。

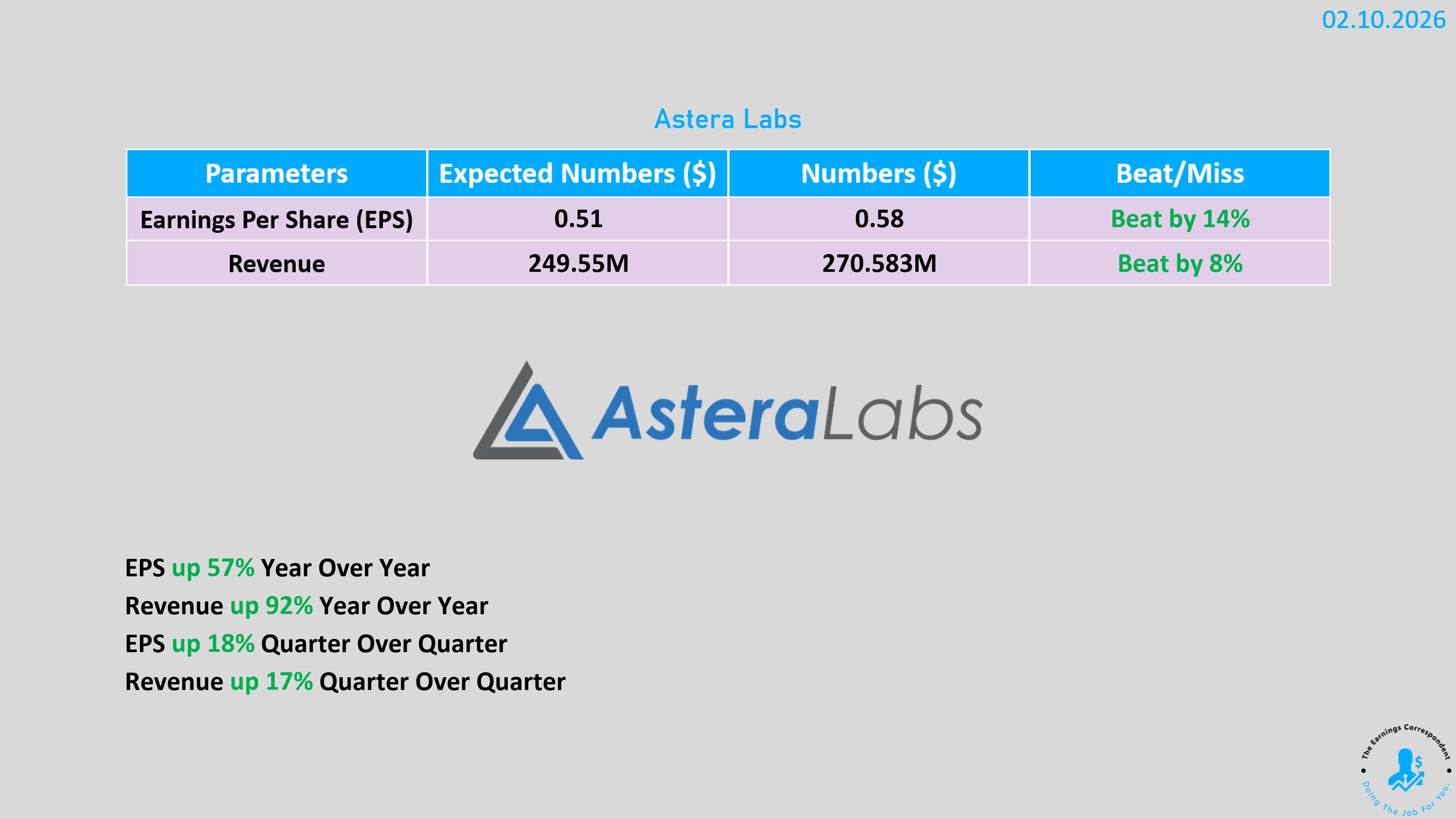

8. AI 基礎設施:Astera Labs 業績亮眼卻因人事變動走跌

晶片公司 Astera Labs(ALAB)雖然公布了優於預期的第四季業績與強勁展望,但股價在盤後仍下跌超過 8% 。

財務亮點:

第四季每股盈餘(EPS)為 0.58 美元,高於預期的 0.52 美元 。

營收達 2.706 億美元,年增達 92%,超越預期的 2.496 億美元 。

強勁展望:預計第一季營收中位數為 2.915 億美元,優於分析師預期的 2.602 億美元 。

管理層變動(下跌主因):公司宣布財務長 Mike Tate 將轉任執行長顧問,由前 Rambus 財務長 Desmond Lynch 接任,此人事變動引發市場短期疑慮 。

定位:該公司專注於為「機櫃規模(Rack-scale)」的 AI 基礎設施提供半導體連接解決方案 。

原本市場在猜CPO是2027 2028 2029...?,但當老黃定調2027下半年的RUBIN ULTRA 導入Scale-out CPO,這些用銅的高速傳輸都面臨潛在市場天花板的擠壓導致估值壓縮。今年訂單依然會很好,但死線比市場原本預期的還要近

加密相關營收還是佔 HOOD 營收比例不小,難免被被影響。 不過 HOOD 本身還是有成長性,靠著其他業務的擴張把錢賺回來,希望可以持續下去