事件概覽

本週,美國國債市場發生罕見暴跌。本應是「最安全資產」的美債,在股市重挫時不升反跌,引爆全球金融警報。

導火線:川普政府對中國祭出104%的關稅,中國疑似反擊,拋售數百億美債。

市場反應:30年期殖利率短時間飆升至5%,創40年最劇烈升幅;股債同跌、美元走弱、資金轉進現金。

避險功能失靈:美債不再被視為安全港,引發流動性恐慌。

這是一場典型的「黑天鵝事件」:難以預測、影響深遠、事後卻被合理化。

黑天鵝理論如何解釋這次風暴?

1. 不可預測性與敘述謬誤

美債一向被視為避險資產,歷次危機時資金都湧入。然而這次「反向操作」打破認知。市場事後雖找出「合理解釋」,但塔勒布早指出這是人類的敘述偏誤——事後看似有跡可循,其實當下根本預料不到。

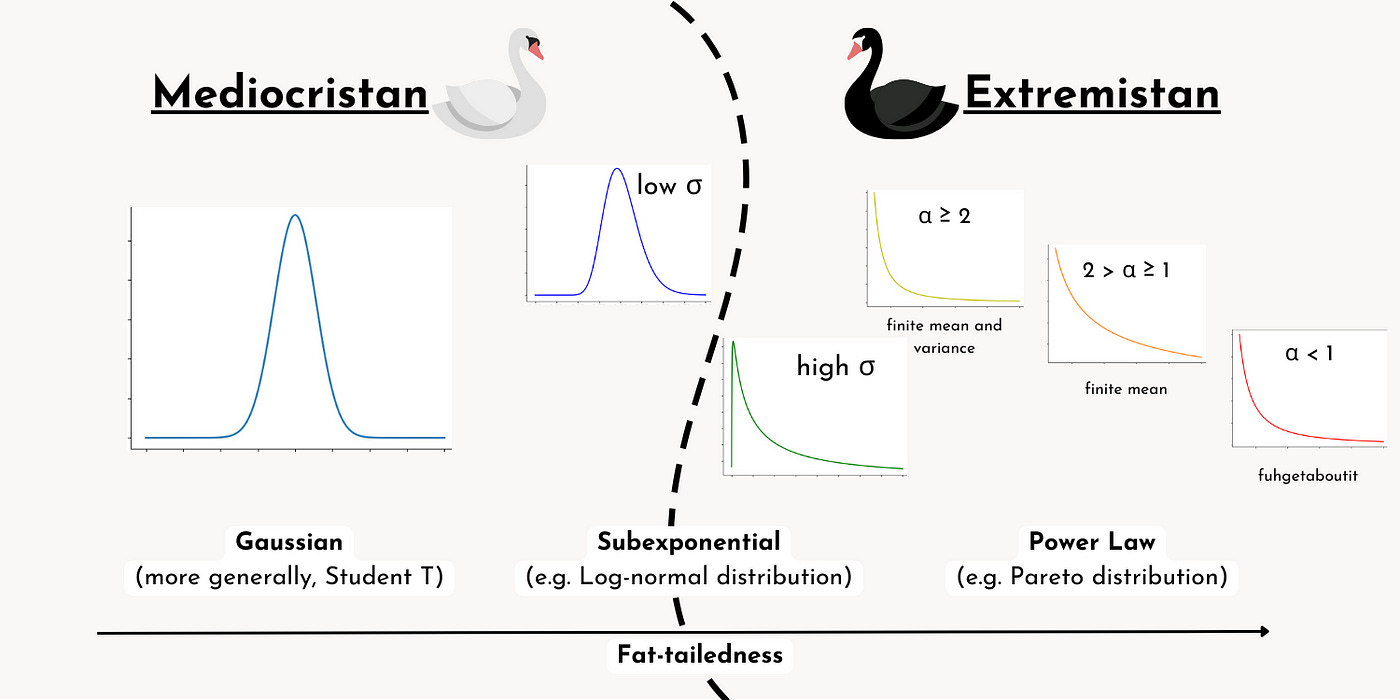

2. 極端斯坦與知識地圖錯誤

對沖基金大量進行所謂「基差交易」:以高槓桿套利期現差價,看似穩定卻極度脆弱。這種策略錯將金融市場視為可預測的「平均斯坦」,實則身處黑天鵝頻出的「極端斯坦」1世界。一旦行情劇烈波動,這些交易如火雞在感恩節前夕瞬間毀滅。

3. 中國拋債是「灰天鵝」?

中國逐步減持美債多年已非秘密。此次若真大規模拋售,是「早有跡象卻被忽視」的典型灰天鵝。一旦這類行動被引爆,可能引發更深層的黑天鵝級連鎖效應:殖利率失控、信貸市場動盪、股市重挫,全球金融體系高度脆弱。

這場危機暴露了什麼制度盲點?

風險模型失真:大多預測工具假設資產波動遵循常態分佈,無法處理極端事件。

過度自信與盲信專家:專家和模型無法預見黑天鵝,卻讓大眾誤以為風險可控。

政策道德風險:央行一再救市,反讓市場膽大妄為。每一次干預,都在放大下一次風暴的能量。

如何應對黑天鵝時代?

塔勒布主張的不確定性策略,可總結為:

1. 活下去比預測重要

不追求「正確預測」,而是建構即使遇上最壞狀況也能生存的配置。

2. 留足流動性與冗餘

現金流就是生存力。持有現金、短債、可變現資產,關鍵時刻可避免被市場淘汰。

3. 槓鈴策略:極端安全+極端投機

大部分資金(如90%)配置於安全資產,小部分(如10%)押注黑天鵝,例如選擇權、創投、高波動資產。平常可能虧損,但一遇巨變即爆發式回報。例如:在2025年1月,買進履約價格在80元三個月到期的深度價外NVDA賣權。

4. 佈局極端風險對沖

類似塔勒布持有深度價外看跌期權,即便長期損耗,遇到一次大崩盤即可翻盤。

面對未知,謙卑比精明重要

這次美債暴跌事件提醒我們——真正危險的不是風險本身,而是我們以為能控制風險的幻覺。黑天鵝無法預測,唯一能做的是:

擁抱不確定性

拒絕預測幻象

構建反脆弱的投資系統

未來的市場,仍將不斷出現超乎預期的劇變。活下來、守住籌碼、等待下一次轉機,是現代投資的長青之道。

平均斯坦(Mediocristan),樣本內所有資料相差不大,罕有顯著異常的資料。

舉例:如果隨機找兩個成年男性的身高之和是3.5米,那麼大概率組合是兩個1.75米的,幾乎不會出現一個0.2米,一個3.3米的,所以,男性身高就屬於平均斯坦。

極端斯坦(Extremistan),樣本內所有資料差異性非常大。

舉例:如果隨機找兩個成年男性的年薪總和是1000萬,那麼大概率組合是一個990萬,一個10萬,因為普遍平均年薪在10萬左右,個別年薪會非常高,但幾乎隨機很難找到2個500萬工資的。所以,男性工資就屬於極端斯坦。

平均斯坦(Mediocristan)和極端斯坦(Extremistan)是Taleb在《Black Swan》這本書中特有的名詞