✅你是否認為 SMR(小型模組化核能反應爐)就像太陽能板一樣,可以透過工廠大量生產,實現成本隨規模不斷下降?

✅你是否覺得興建 SMR 如同設置電動車充電樁一樣簡單,隨處可建,且能廣泛獲得社會支持與歡迎?

Oklo 是一家開發先進小型模組化反應爐(SMR)的核能新創公司,受到 OpenAI 執行長 Sam Altman 極力支持,許多投資者也是奔著 Altman 而無腦買進的,但你們或許並不知道 Altman 是 Oklo 最大股東。該公司選擇透過 SPAC(特殊目的收購公司)方式上市,而非傳統 IPO。

Oklo 是透過 SPAC 上市,營運成果需數年後才能被檢驗

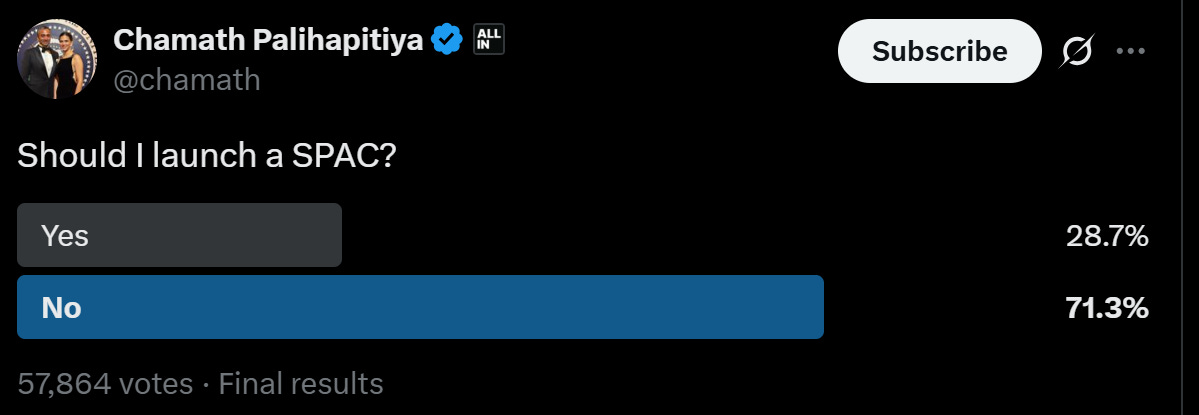

上週「SPAC之王」Chamath Palihapitiya 準備再次發起一項SPAC,學 Elon Musk 辦個投票取暖,問大家他該不該再進行新的SPAC。結果討厭他的人很多(很多 SPAC 投資人都被他割過韭菜),一堆人都投了No。

所以我對以 SPAC 上市的 Oklo 有負面的預設立場。

Oklo SPAC 上市過程

1. SPAC 合併對象(殼公司):AltC Acquisition

成立時間:2021 年

共同創辦人:Sam Altman、Michael Klein(前花旗集團銀行家)

IPO規模:5 億美元

交易代碼:原為 ALTC(於合併完成後改為 OKLO)

2. 合併公告與流程

宣布時間:2023 年 7 月

估值:合併對 Oklo 的估值為 8.5億美元

完成時間:2024 年 5 月 10 日,Oklo 正式完成與 ALTC 的合併,股票代碼更名為 OKLO,在紐約證券交易所(NYSE)掛牌交易。

3. Oklo 上市過程是 Altman 左手換右手

SPAC:與 Altman 自有 SPAC 合併。

SMR 產業上市先驅:2026年以前都不會有營收,上市時估值 8.5 億美元,目前市值 85 億美元,上市後市值暴漲 10 倍。

與政治結盟:獲得一項來自國防部能源物流署的「意向授權」(阿拉斯加Eielson 空軍基地項目),為未來財務現金流鋪墊,為資本市場創造炒作空間。

後續發展挑戰:

商轉驗證(Aurora 商用反應爐),雖然目前都尚未定案;

營運資金消耗速度快,仍需持續募資;

市場需接受每度電成本需高於 $90/MWh 的初期定價。

小型模組化反應爐(SMR)

小型模組化反應爐(Small Modular Reactor, SMR)相較於傳統大型核能發電方案,具有許多潛在優勢,但也存在一些挑戰。目前資本市場對 SMR 的優勢太過一廂情願,因為最終的適用性會因地緣、經濟、技術成熟度等因素而異。

SMR 的優勢

模組化與工廠製造: SMR採模組化設計,可以在工廠預製,再運送到現場組裝,可降低成本。傳統核電廠則需在現場大量客製化建造。

靈活部署與佔地小: SMR體積較小,佔地需求少,選址彈性高。這使得它能部署在傳統大型核電廠不適合的地點,例如偏遠地區、離島、工業園區。

初期投資較低: 由於單一機組規模較小,SMR的初始資本需求相對較低,有利於分期擴建,減輕一次性財務負擔。

被動安全設計: 許多SMR設計強調「被動安全」功能,即在事故發生時能透過自然物理原理(如自然循環冷卻)自動安全停機,無需人為干預或外部電力,理論上可大幅降低爐心熔毀和放射性物質外洩的風險。

應對再生能源間歇性: SMR具備穩定基載發電能力,能與風電、太陽能等間歇性再生能源互補。

SMR面臨的挑戰與潛在劣勢

經濟效益仍待驗證

建設時程不確定性:美國核能管理委員會(NRC)平均需要 80 個月的時間才能批准在美國建造核電廠。

核廢料問題: 有觀點認為,SMR產生的核廢料數量,並不一定比傳統核電廠少,甚至可能更多。

安全性與法規標準: 雖然強調被動安全,但 SMR 的安全標準和監管機制仍在發展中。

核擴散風險: 部分SMR設計使用的燃料類型,如高含量低濃縮鈾,可能增加核武材料擴散的擔憂。

民眾接受度: 儘管 SMR 因「小」而可能給人較安全的印象,但核能的固有風險和核廢料問題仍可能影響民眾的接受度。

就像鍋爐一樣小的SMR?一座 SMR 基地面積需要多少?

Oklo 在愛達荷州 Idaho National Laboratory(INL)場址的面積:

整體場址(Site 31)面積:

40 英畝 ≈ 16.19 公頃 ≈ 161,874 平方公尺實際反應爐設施佔地面積:

約 2 英畝 ≈ 0.81 公頃 ≈ 8,094 平方公尺場地面積大概是 5 個台北 101。若僅反應爐設施,則只有半個台北車站大小。

AI Factory 使用 SMR 作為電力來源?

Meta 預計在美國路易斯安那州 Richland Parish(位於 Rayville 與 Delhi 之間)興建一座 AI 超級工廠,也就是一座大型資料中心園區,其用地與設施規模如下:

場址總面積:Meta 所選地點為前 Franklin Farm 農場,總占地達 2,250 英畝(約 9.1 平方公里)。

建築面積:規劃中資料中心的建築面積約為 400 萬平方英尺(約 371,600 平方公尺),相當於約 70 座美式足球場 的大小。

裝機容量:2 GW

若使用 Oklo Aurora SMR 所需模組台數:30 台(15 MWh/模組)

30 台 Oklo Aurora 模組大約需要 90 英畝土地;若包含所有實際部署條件,可能達 120–180 英畝,約 5 個足球場大小。

事實上,Oklo 不符合上述 Meta 這樣規模的超級AI資料中心供電所需,若 Meta 要選擇SMR,也可能會採用NuScale 這類「大型」SMR。Oklo 其適合的情境是單座功率需求在 10–30 MWh(如 inference nodes、模型優化平台、Edge AI 站點);高計算密度,但需求不及數百 MW 等級的 LLM 訓練中心。但這類推論或邊緣運算 AI 中小型資料中心,多會坐落在人口稠密地方,於是又產生「核電恐懼」的無解難題。

➡ Meta 在美國路易斯安那州 Richland Parish(Meta Richland)的 AI 資料中心電力規劃是以天然氣為主力、核電與再生能源併用:短期透過 2.2 GW 天然氣發電1穩定供應,長期補充清潔能源與核能,兼顧環保目標。

SMR 可達到規模量產?

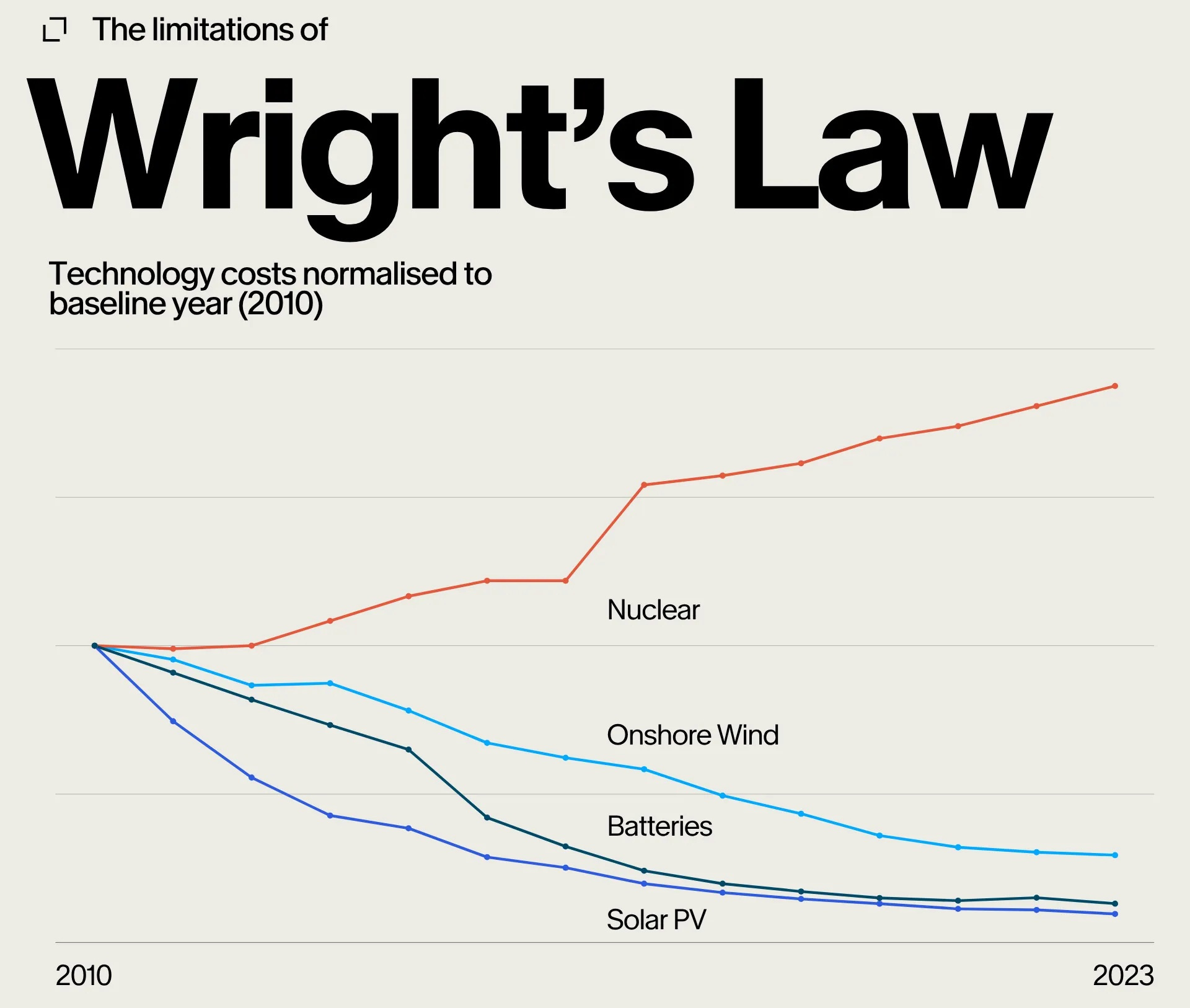

能源科技能否真正改變世界,不取決於其理念多麼崇高,而是取決於其成本競爭力。 如果一項能源技術無法在價格上與現有方案「平價競爭」,那麼它將很難實現大規模應用,甚至注定失敗。

萊特定律(Wright's Law)指出:每當累計產量翻倍,單位成本就會下降一個固定的百分比。 例如,鋰電池與儲能設備、太陽能面板與模組就是萊特定律的典範。

以太陽能模組為例,其成本隨著產量成長,每翻倍成本就下降約 20%。同樣地,電池產業也遵循類似的軌跡,產量每翻倍,成本下降約 18%。這說明了,透過大規模生產和技術改進帶來的學習效應,這些技術得以不斷降低成本,最終進入尋常百姓家,實現普及化。

核能技術無法享受規模化降價的紅利

萊特定律雖然在許多產業中屢試不爽,但並非所有能源技術都能隨著規模化而顯著降價。有些技術天生就難以從中獲益,核能便是典型的例外。

儘管核能具備穩定、低碳的發電能力,但由於其高度客製化的建造模式和嚴格的監管要求,核電廠難以像消費性電子產品那樣實現工廠化、標準化生產。每座核電廠幾乎都是獨一無二的專案,這導致建造週期極長(通常超過 10 年),且學習曲線異常緩慢。更重要的是,核能的大部分成本來自於現場建設型的資本支出,這意味著這些成本無法透過規模生產來有效攤薄,從而限制了其成本下降的潛力。

小型模組化反應爐(SMR)雖具備模組化設計、可於工廠預製並現場組裝等優勢,展現出高度靈活性與占地面積小的特性,但本質上仍屬核能設施。要真正發揮規模量產所帶來的學習曲線效益,SMR 須實現多點開花並推動指數級成長。然而,目前市場上僅有零星的「合作意向」項目,各家 SMR 公司所採用的技術路線與部署方式亦不盡相同,導致難以形成經濟學上所謂的「研發外溢效應」,進一步限制了產業整體的協同進展。

深究 Oklo 的 Aurora 商業模式

根據 Oklo 提交的 10-K 報告,該公司對旗下 Aurora 小型模組化反應爐(SMR)的商業化部署已有具體的規劃與進度說明,整理如下:

1. Aurora 的定位與商業模式

Aurora 是 Oklo 第一代商品化快中子反應爐,設計目標為:模組化、微型化、可快速部署。

它預計將成為 資料中心、國防基地、偏遠社區與工業設施 的長期零碳能源解決方案。

採用 Build-Own-Operate(BOO)模式,即 Oklo 建造、擁有並營運電廠,與客戶簽署長期 PPA。

2. 具體項目與部署進度

◾ Aurora 愛達荷州 INL 項目

已於 2019 年獲得 Idaho National Lab(INL)土地使用許可;

預計安裝一座 1.5 MWh 的 Aurora 反應爐,為首個試點;

目前正處於美國核管會(NRC)許可階段,文件顯示:

“We are working through the NRC process… target Aurora demonstration deployment in 2026–2027”

3. NRC 核准進度與挑戰

Oklo 是首批使用「Part 53 先進反應爐規範」提出申請者之一;

過去 2022 年首次申請遭 NRC 退回,原因為「資訊不充分」;

2024 年重新提交後,已進入第二階段,與 NRC 進行持續技術溝通;

Oklo 強調:「Our revised Aurora design and licensing approach is aligned with current NRC guidance…」

在未取得 NRC 技術核可之前(即便是以Part 53方式審批),民間企業不可能採用。

4. 製造與建設供應鏈準備

與合作方如 Veolia、EPRI、DOE 等開展多項前期測試與模擬;

擬導入模組化製造體系,加速現場建設速度;

10-K 中披露已投資於「supply chain development and fabrication readiness」。

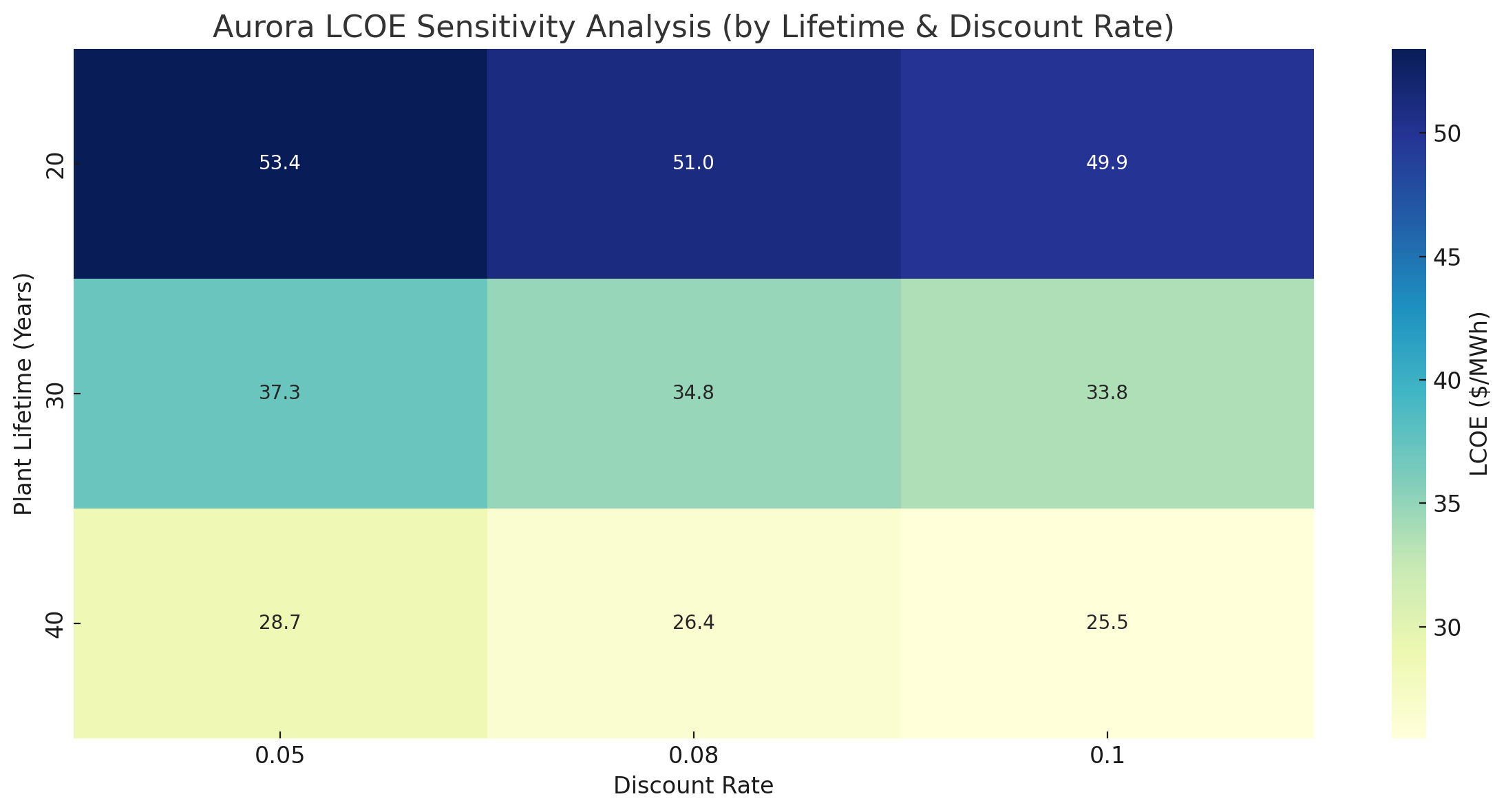

假設 Aurora 電廠最理想情況,能夠遵循 Wright’s Law 的學習曲線,產量倍增,單位成本逐步下降,則 LCOE(平準化發電成本)2從目前的 $59 降至約 $26。

➡ 這是假設 Aurora 具備萊特定律的學習曲線特性,問題是 Aurora 具備嗎?

根據 Oklo 所提交的 10-K 文件與相關券商報告,目前尚未公開具體的 LCOE 敏感性分析模型,亦未明確列出下列三項核心參數的變動影響:

不同電廠壽命期(例如 20、30、40 年)

不同折現率或 WACC(如 5%、8%、10%)

燃料成本敏感度(特別是鈾或 HALEU 價格變動)

關於燃料成本:

Oklo 強調其 Aurora 系列反應爐設計採用「封裝式燃料」(encapsulated metallic HALEU),燃料可持續使用 10–20 年不需更換,而這可大幅降低 LCOE 中燃料的占比 。

此外,Oklo 也正在建構自有 HALEU 回收與再處理體系,藉此減輕對外部供應商(如 DOE 或 Urenco)的依賴。

關於利率/WACC 敏感度:

並未見到 Oklo 提供完整的財務模型(如 DCF)或折現率變動的盈虧平衡模擬,但 10-K 中明確提到:

“We have not yet generated revenue and expect continued negative cash flows until commercialization.”

“Our capital deployment strategy is based on long-term cash flow from power purchase agreements (PPAs).”

顯示公司也認為資本回報的核心為未來固定長約現金流對折現的穩定性,取得長期穩定的 PPA 項目就會投入資本(屆時就需從資本市場大量籌資)。

關於電廠壽命期假設:

Oklo 在公文中多次提及「Aurora reactors can operate for up to 20+ years without refueling」 ,代表其商業估算以 單座運轉期 20–40 年 為主,但無詳細列出壽命期不同對 LCOE 的影響分析。

Aurora的LCOE敏感性分析

上圖呈現了 Oklo Aurora 電廠在不同壽命期(20、30、40 年)、折現率(5%、8%、10%)與燃料成本($1M~$4M)下,對平準化發電成本(LCOE)的敏感性分析結果。

根據模擬結果:Aurora 電廠的 LCOE 落在 $36–$55/MWh3

✅ 傳統大型核電廠(通常 LCOE > $100/MWh)、NuScale成本為 $90/MWh、Terra Power 成本約為 $50-60 /MWh。本文以 Oklo 最佳理想狀況($36-55/MWh),相較於Terra Power 單模組功率可達 345 MWe,Oklo 並不存在顯著的成本/規模優勢。

Oklo 的風險與挑戰

結論:Oklo合理估值遠低於市值

此前美國核管會(NRC)平均 80 個月核准一座核電廠設置,假設 2027 年起,第一座模組核准(Oklo 此前的作業申請期或已經歷了 80 個月),受政策扶植,後續每座間隔依序縮減 20 個月核准期(80 → 60 → 40 → 20…),假設最終核准期縮小至 6 個月。根據此假設推算的 Aurora Powerhouse 建置規劃,至 2060 年底已核准過或正在營運的機組也僅 85 座!

1️⃣ 部署進度過慢,累積規模不足

根據我的模型估算,至 2060 年核准或上線的機組僅約 85 座,基於滾動建置模型與 25年的壽命限制,依據DCF模型顯示,僅此規模是無法產生positive營運現金流。

即使配合高 PPA 或低成本條件,仍無法彌補搭建週期拖延所造成的壓縮效益。

2️⃣ 授權流程繁瑣,實際落地時間經常遲滯

美國核管會(NRC)針對 Advanced SMR 授權通常耗時 80 個月以上,甚至 Oklo 前次申請已被否決、目前仍未取得初步許可

基於此,未來機組多將延遲開工,進一步壓縮現金流的時間價值。

3️⃣ PPA 還未簽契約正式生效,收入不確定性高

Oklo 雖與 Equinix、Switch、其他資料中心達成 LOI 或預備協議(共超過 12GW 需求),但目前尚未簽署具法律效力的 PPA,實際合作仍存在風險。

預期能從目前的 PPA 條件晉級至穩定的 $120+/MWh,尚需時日及縝密協商。

4️⃣ 規模化與建置速度不符合理想狀態

理想下若要提高估值須激進加快建置(例如降至每季 1 座)或一次核准大量機組,但現行 NRG 框架不支持如此高密度節奏。

欠缺領域能支撐快速資本動員與規模化,無法實質提升 EBITDA 基底。

Constellation Energy (CEG)的 2024 年 EBITDA 約 $7 B,目前EV/EBITDA約為15x。

CEG 是美國最大的潔淨能源供應商,擁有約 32.4 GW 發電容量,佔美國清潔電力的 10%,主要來自核能、水力、風能與太陽能。

以 Oklo 目前的市值反推,Oklo 必須達成 EBITDA = 5.85億美元,並取得與CEG相同市場地位(至少 5% 以上之潔淨能源市佔率),才能匹配目前的市值。

想像對照:台電通霄電廠使用天然氣複循環技術,現裝置容量約 3.7 GW。

LCOE(Levelized Cost of Energy,平準化發電成本)是一個用來衡量不同能源技術之間經濟效益的核心指標,表示在電廠整個壽命週期中,每單位電力(通常以每 MWh 計)所需的平均成本。LCOE 綜合考慮以下成本項目:資本成本(CapEx):建設電廠的初期投資;營運與維護成本(O&M):持續營運所需支出(人員、維修等);燃料成本;電廠壽命期等因素。

目前 Terra Power 最可依據的是 Natrium 的目標:50–60 美元/MWh。若未來 Terra Power 能夠在標準化量產上取得突破,其 SMR 平準成本可能撐向 35–50 美元/MWh 範圍。