高估值下的 AI 基礎模型商業模式:誰能走出可持續盈利之路?

在 AI 技術快速演進的浪潮中,OpenAI、Anthropic 和 xAI 等基礎模型公司已躋身全球最具價值的獨角獸行列。然而,伴隨天價估值而來的,是盈利模式尚未成熟的現實挑戰。

高估值與盈利困境

儘管這些公司手握世界領先的 AI 模型和巨額資本,但短期內面臨三大挑戰:

1. 高昂的營運成本

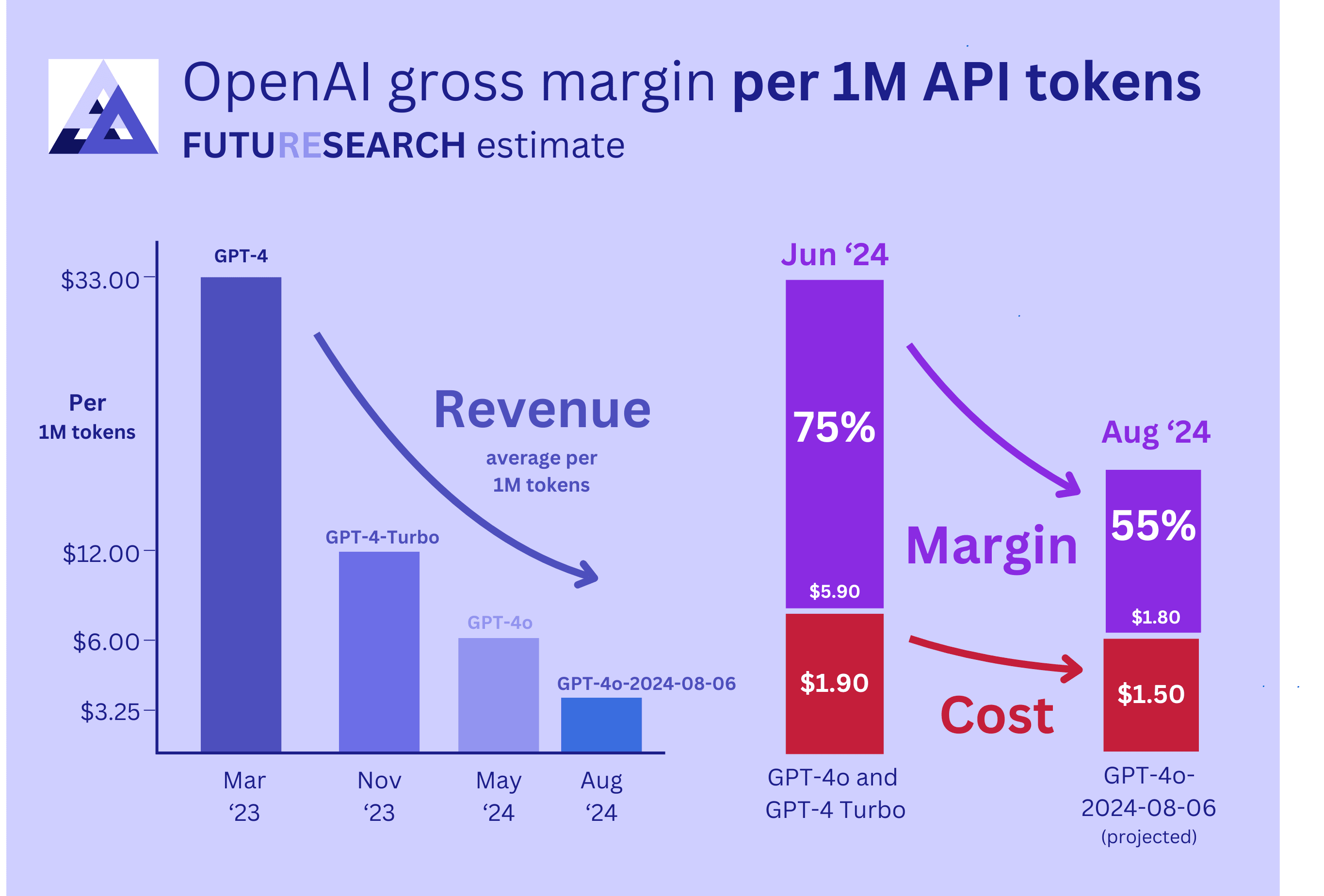

目前,基礎模型訓練成本動輒數千萬到上億美元(如 GPT-4 訓練費用約 1 億美元),推理成本同樣居高不下。以 OpenAI 為例,2024 年預估營收 40 億美元,但2025年虧損高達 50 億美元,到2026年虧損更將膨脹至110億美元1,凸顯出資本依賴與商業化之間的巨大鴻溝。

2. 模型同質化與 API 商品化壓力

隨著 DeepSeek、Grok-3 等競品的出現,頂尖模型之間的性能差距正在縮小,API 已逐漸淪為同質化競爭的「水電煤」服務。雲端巨頭如 AWS、Google Cloud 利用基礎設施優勢展開捆綁銷售,開源模型 Llama 系列則進一步壓低市場價格,使初創公司在價格戰中難以抗衡。

3. 商業可持續性備受質疑

目前,市場對千億美元規模的預期居高不下,但實際收入仍主要來自 API 調用和訂閱服務(如 ChatGPT Plus)。如果無法突破「賣算力」的單一盈利模式,這些高估值公司恐將面臨估值泡沫破裂的風險。

三種商業模式路徑的可行性比較

路徑一:API 銷售 — 短期可行,長期不可持續

API 銷售模式為目前主流選擇。當技術領先時,能藉由溢價獲取短期利潤(如 GPT-4 Turbo 的高價策略)。然而,隨著模型同質化加劇,API 利潤率面臨不斷下滑的挑戰。大公司具備資源優勢,通過雲端與模型綁定降低邊際成本,而企業客戶則可能隨時轉向價格更低的競品。結論是:API 模式適合市場探索期,但難以成為支撐千億美元估值的長期模式。

路徑二:開源 + 生態變現 — 科技巨頭專屬策略

Google 和 Meta 等科技巨頭透過開源策略建立生態優勢。Meta 開源 Llama 系列模型,利用開發者社群反哺其廣告和雲端服務;Google 則透過 Android 開源,鞏固了移動端入口優勢。然而,對初創公司而言,缺乏穩定的變現渠道,開源反而可能導致技術外流與競爭對手低成本跟進。這一模式僅適用於已有成熟生態體系的企業。

路徑三:垂直整合 — 最具可行性的長期路徑

垂直整合模式被廣泛認為是基礎模型公司通往永續發展的關鍵策略。

高利潤率:直面終端客戶,跳脫價格戰泥沼。

護城河:通過數據積累、使用者習慣和行業合作夯實用戶黏性。

成本優化:隨著推理成本持續下降,毛利率有望達到 60% 以上(OpenAI 預測 2028 年可達 67%)。

具體而言,垂直整合可從三個方向展開:

全棧(Full Stack) AI 應用

OpenAI 的 ChatGPT 已從工具演變為企業級 AI Agent,透過企業版訂閱和客製化解決方案實現高毛利變現;GitHub Copilot 亦成為開發者日常工作流的一部分,年收入突破 1 億美元。深度行業綁定

在高價值領域如醫療、法律和金融,模型精度至關重要。Anthropic 已與醫療機構合作提供臨床決策支持;xAI 則將模型整合至 Tesla 自動駕駛系統,助力 FSD 升級。通過獨家授權和長期合約,避免模型被蒸餾並鎖定穩定收益。混合策略(閉源核心 + 開源生態)

企業可以選擇將核心模型閉源,用於高端應用市場,同時開源落後版本以維持開發者社群活力,形成「內部獲利 + 外部推廣」雙輪驅動。

未來趨勢:寡頭化與深度整合

未來,基礎模型賽道勢必加速寡頭化。

資本壁壘:OpenAI 擬再融資 400 億美元,Anthropic 獲得亞馬遜及 Google 巨額投資,預示最終僅有少數公司有能力長期投入高成本研發,市場格局可能重現雲端市場「三巨頭」模式。

技術演進:蒸餾技術和小模型興起將占據中長尾市場,而多模態模型和智能 Agent 則拓寬高端應用領域,倒逼企業進行更緊密的垂直整合。

監管與數據壁壘:歐盟 GDPR 等隱私法規將驅動企業傾向選擇合規、可靠的獨家 AI 供應商;同時,行業專屬數據(如醫療資料)將成為關鍵壁壘資源。

結論:從「賣模型」到「賣解決方案」

短期:API 銷售仍是主要營收來源,但利潤空間持續縮小。

中期:基礎模型公司需要透過深度行業應用和全棧 AI 產品(如 AI Agent)來建立穩定的獲利模式。

長期:市場將走向寡頭化。最終勝出的,不僅是技術領先的模型開發者,更是能將技術落地成商業解決方案的系統整合商。而這正是 Amazon、Google、Meta、Microsoft 等科技巨頭最擅長、也最積極鞏固的領域。

結論:競爭終將回到科技巨頭的主場。基礎模型新創公司要脫穎而出的機率,極低。

根據《The Information》審閱的財務文件,OpenAI預計到2026年年度虧損將達140億美元。他們認為年收入需達1000億美元(約當Target年營收)才能收支平衡。對比之下,Google母公司Alphabet在創立23年後的2021年才突破1000億美元銷售額,且擁有Google搜尋、Android、Gmail和雲端運算等多元利潤來源。