大盤與總經數據

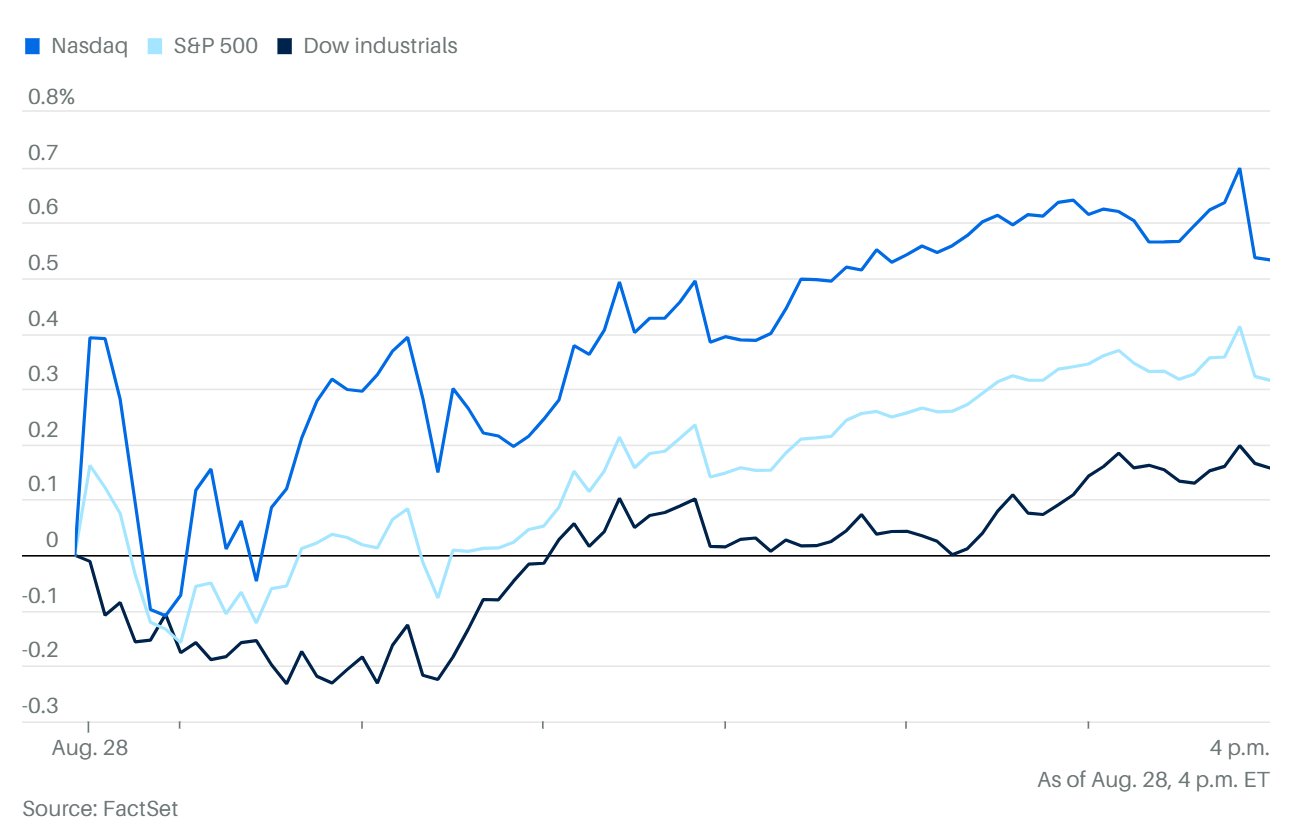

三大股指:小幅收漲,標普500指數首次收在 6500點,創今年第20次收盤新高。

經濟數據:

Q2 美國實際GDP 年化季環比上調至 3.3%(高於預期3.1%)。

首請失業金人數降至 22.9萬;續請人數降至 195.4萬,均優於預期,顯示勞動力市場具韌性。

市場焦點:8月29日的 核心PCE 數據,市場預估7月為 2.9%,與6月的2.8%略有上升,但不影響9月降息預期。

股票回購潮

2025年美股公司回購金額已突破 1兆美元,全年預計達 1.1兆,2026年可能突破 1.2兆。

主力回購企業:

蘋果 1000億

Alphabet 700億

摩根大通 500億

美國銀行 400億

摩根士丹利 200億

英偉達新追加 600億

儘管支撐股價,但財長 Bessent 批評回購過熱,未投入研發,或將引來更多監管與稅收壓力。

個股與板塊

英偉達(NVDA):財報後震盪收十字星,買CALL買PUT者普遍雙殺;受回購計畫支撐,預計股價持續橫盤。下週有機會朝 185 - 200 區間挺進,但最好的情況也只是橫盤整理而已。除非中國市場迎來非預期性利多(例如允許 Blackwell 出口中國)

CoreWeave (CRWV):受 Google 投資 90億美元雲與AI基建利多,大漲突破105。

DELL(DELL)財報公佈後,盤後跌超4%

Q2 財報:

EPS:$2.32(優於預期 $2.29)

營收:$29.78B(優於預期 $29.0B)

部門表現:

Infrastructure Solutions Group:$16.8B(高於預期 $15.64B),AI 伺服器需求強勁

Client Solutions Group:$12.5B(低於預期 $12.97B),PC 銷售不及預期

AI 伺服器展望:FY2026 出貨額度上修至 $20B(前值 $15B)

Q3 指引:EPS 中值 $2.45(低於市場預期 $2.55)

同業對照:HP 前一天報告 PC 需求強勁,股價漲 4.6%

政策背景:川普政府加徵關稅,但部分科技硬體仍在 232 條款調查中,是否影響消費力與電子產品需求受市場關注

BMNR:解禁日期爭議不斷,股價承壓;ARK木頭姐繼續加倉,但PIPE投資人成本僅5.4美元,解禁後賣壓風險大。

Snowflake (SNOW):Q2營收11.5億美元 (+32%),優於預期;全年展望樂觀,但估值偏高、盈利未兌現,仍不建議長期持有(估值評比參考 8/24 前作)。

CrowdStrike(CRWD):Q2營收11.7億美元(+21%),但轉虧;全年盈利預期上調,盤後股價大幅波動,技術面支撐在200日均線。

理想汽車 (LI):Q2營收下降4.5%,Q3交付預估同比下滑40%,股價先跌後漲,走勢偏套路化。

PayPal (PYPL):股價67–70區間橫盤,因德國銀行暫停部分直扣業務傳聞,雖已解決但公司缺乏創新,市佔被新玩家蠶食,投資價值存疑。

投資建議與策略

大科技股建議適度落袋為安。

保留中小盤科技股或周期股,享受降息行情紅利。

IWM 小盤股8月上漲7.7%,仍具補漲空間。

牛市氛圍亢奮,風險累積中。

投機性中概股、ATM增發、解禁賣壓需謹慎。