市場的真實溫度:理解而非預測

好的投資從來不是依賴「預測未來」,而是建立在對「當下所處位置」的深刻理解之上。當市場環境被普遍視為「正常」時,保持冷靜與客觀的評估便尤為重要。投資者必須超越主流敘事,建立一套衡量市場溫度的框架,透過量化指標與批判性思維,揭露隱藏在樂觀氛圍下的風險。(我在 7/30 日的「如何看待美股現況:16張圖表,16 位分析師」也嘗試多面向探討美股當下所處位置,但看起來進入到八月,大家整體的投資心態仍處在迷霧之中)

市場評估:數據所揭示的異常

股權估值

截至 2025 年 7 月,S&P 500 的席勒本益比(CAPE Ratio)達到 37.87,遠高於歷史均值 17.6,處於第 98 個百分位,比長期趨勢高出 69%。同時,其預期本益比超過 21 倍。這並非「沒有便宜貨」而已,而是市場已將未來描繪成完美無瑕,對任何潛在失望幾乎未留緩衝。

信用市場情緒

高收益債的選擇權調整利差(OAS)已壓縮至 2.95%,遠低於長期均值 5.24%。這代表投資人對高風險資產要求的補償極低,資本追逐投放、風險溢價被壓縮,顯示市場的集體樂觀與高風險承受。

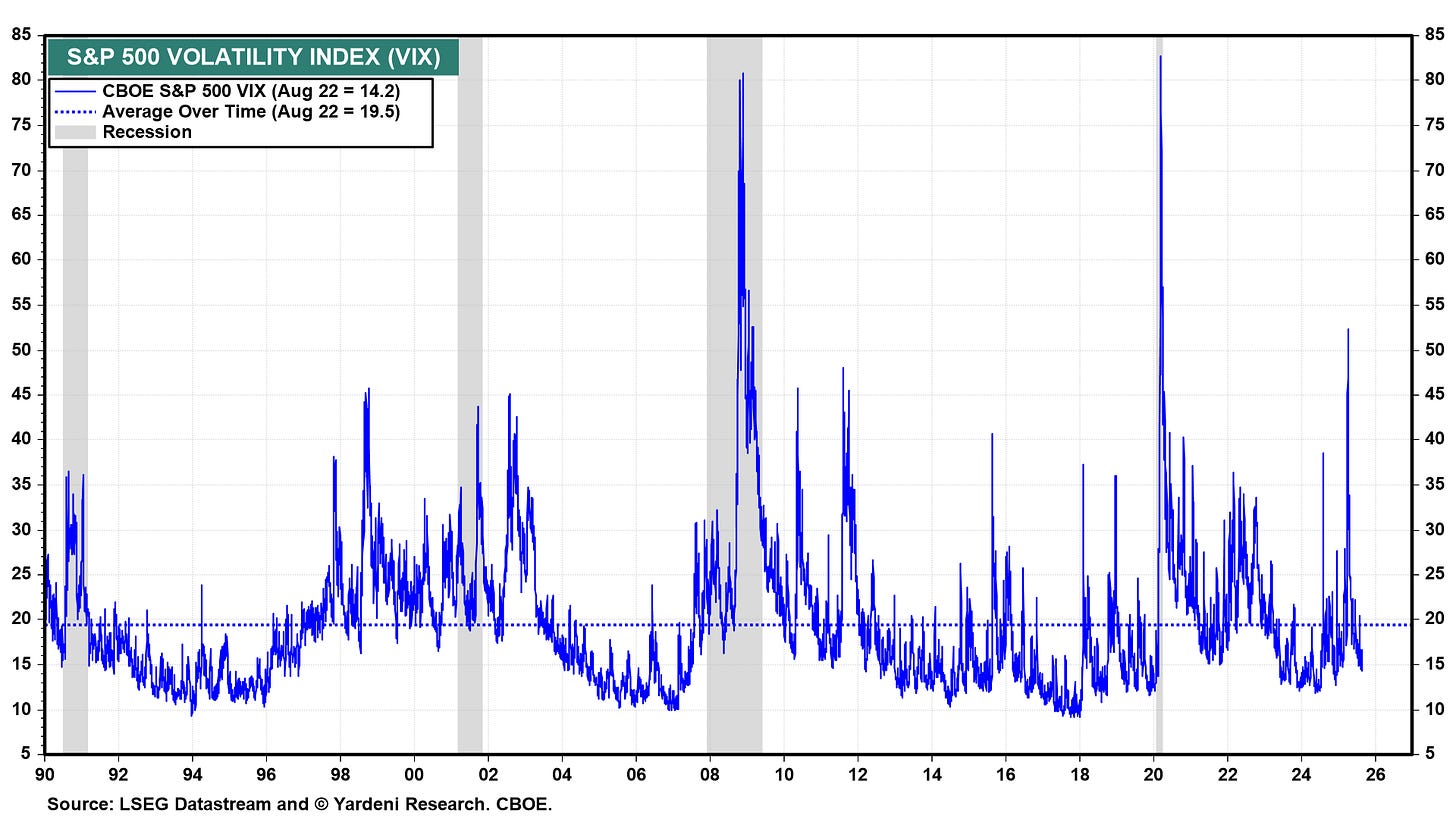

波動性與恐懼

VIX 指數徘徊於 14–16 的低檔,低於 20 的水準通常意味著市場自滿。這印證了「對虧損的恐懼」已被「錯失恐懼(FOMO)」取代。投資人彷彿認定未來毫無阻礙,忽略了潛在的避險需求。

綜合而言,市場已經脫離鐘擺的平衡點,而懸掛在過度樂觀的極端。對順勢而行者來說,或許這是舒適的環境;但對謹慎的投資者而言,這正是警訊。Howard Marks 在 8 月 16 日的備忘錄 The Calculus of Value 亦對此提出提醒。

共識與非共識:第一層次思維與第二層次思維

1️⃣「軟著陸」敘事的脆弱性

第一層次思維:通膨下行、經濟持續增長 → 聯準會將降息 → 股市持續上漲。

第二層次探究:IMF 預測全球增長僅 3.0–3.1%,低於歷史均值;美國通膨仍在 2.7% 附近徘徊,Fed 大幅降息空間有限。市場預期 2026 年聯邦基金利率仍在 3.75%,遠非零利率環境。換言之,市場的定價過於樂觀,與平庸甚至脆弱的現實存在落差。

2️⃣AI 狂熱的二階效應

第一層次思維:AI 是革命 → 買入領先 AI 股票。

第二層次探究:估值中已反映多少未來增長?其他 493 檔 S&P 股票呢?資本集中是否製造系統性脆弱?單一領域的狂熱掩蓋了其他市場區塊的停滯與機會。當能量過度集中,鐘擺回擺也將劇烈。

3️⃣ 風險的真實含義

第一層次思維:2022 年的風險(通膨、升息)已消退,市場風險下降。

第二層次探究:真正的風險是「認為沒有風險」。當估值過高,安全邊際消失,市場對任何微小意外都極度敏感。當所有人擠在同一側船板上,最小的波浪都可能顛覆全局。

投資原則:防守才能奪冠

在投資世界裡,進攻能贏得比賽,但唯有防守能贏得冠軍。當市場被貪婪與 FOMO 主導時,風險控制的價值尤為突出。

哲學基礎:Howard Marks 與 Oaktree 的核心投資哲學並非追求最高報酬,而是以低於相稱的風險取得優秀報酬。市場獎勵冒險時,逆向保持紀律,正是投資的關鍵。

防禦性投資:非清倉持現,而是調整組合姿態,要求更高安全邊際。對每家公司進行「高利率情境」的壓力測試,以確保資產負債表的韌性。

昂貴市場的回報不對稱性:在高估值環境下,上行潛力有限,下行風險巨大。投資重點應由「追求全壘打」轉向「提升打擊率」,核心目標是最小化永久性資本損失。

至少給點持股參考吧!

Palantir 的最新案例

在最新財報中,Palantir (PLTR) 特別強調其 Rule of 40 高達 94%:

營收成長率:48%

Adjusted operating margin:46%

計算結果:48% + 46% = 94%

這確實是一個遠超 SaaS 業界平均的「亮眼數字」。然而,PLTR 的做法值得關注:

刻意選擇有利數據:

Palantir 採用的是「adjusted operating margin」而非標準會計利潤率,這種調整後數字往往排除了股票薪酬等重大成本。異常的市值評價:

雖然 Palantir 高調宣示 Rule of 40 的優越表現,但卻忽略了另一個關鍵:其市值評價已遠高於大多數 SaaS 公司。即便達到 Rule of 40 的優秀水準,投資人仍需審慎檢視其估值是否合理。跨產業的誤導性應用:

更令人驚訝的是,Palantir 還將 Rule of 40 指標硬套用到非 SaaS 公司如台積電 (TSM)、禮來製藥 (LLY)、Visa (V) 等,這種用法完全偏離 Rule of 40 原本的適用範圍,容易誤導投資人對跨產業公司表現的理解。

Rule of 40:檢測工具,不是護身符

Rule of 40 本質上是一個簡單卻實用的健康檢測指標,尤其適用於 SaaS 公司,用來衡量成長與獲利之間的平衡。然而,它並非萬靈丹,更不應被過度誇大或濫用。

Palantir 的最新財報正是一個典型案例。公司高調強調自身的 Rule of 40 表現,試圖營造「成長與獲利兼具」的光環,但卻迴避了一個更根本的問題——其估值已遠遠超前基本面,呈現「超前跑道」的現象。

起點,而非終點

對投資人而言,Rule of 40 應被視為「起點」而非「終點」。真正值得關注的,是這樣的財務成績能否支撐 Palantir 當前的高市值,還是僅僅成為另一種「數字光環」,反映市場過熱的氛圍。

從 Palantir 的邏輯反推市場泡沫

有趣的是,Palantir 嘗試把原本只適用於 SaaS 的評估方法,套用到 Nvidia、台積電、Visa、Mastercard 等產業巨頭,刻意把自身「企業價值」對齊市值前二十大的公司。既然如此,我們不妨「將錯就錯」,順著這種邏輯檢視:哪些公司真正物有所值,哪些公司則是「違反地心引力」的估值奇觀。

畢竟,在川普回歸政壇、政策氛圍讓某些特定陣營「雞犬升天」的時代,以 Peter Thiel 為首的 PayPal 幫,甚至如今被戲稱為「美國國運股」的一群公司,或許正是需要嚴肅檢視的對象。

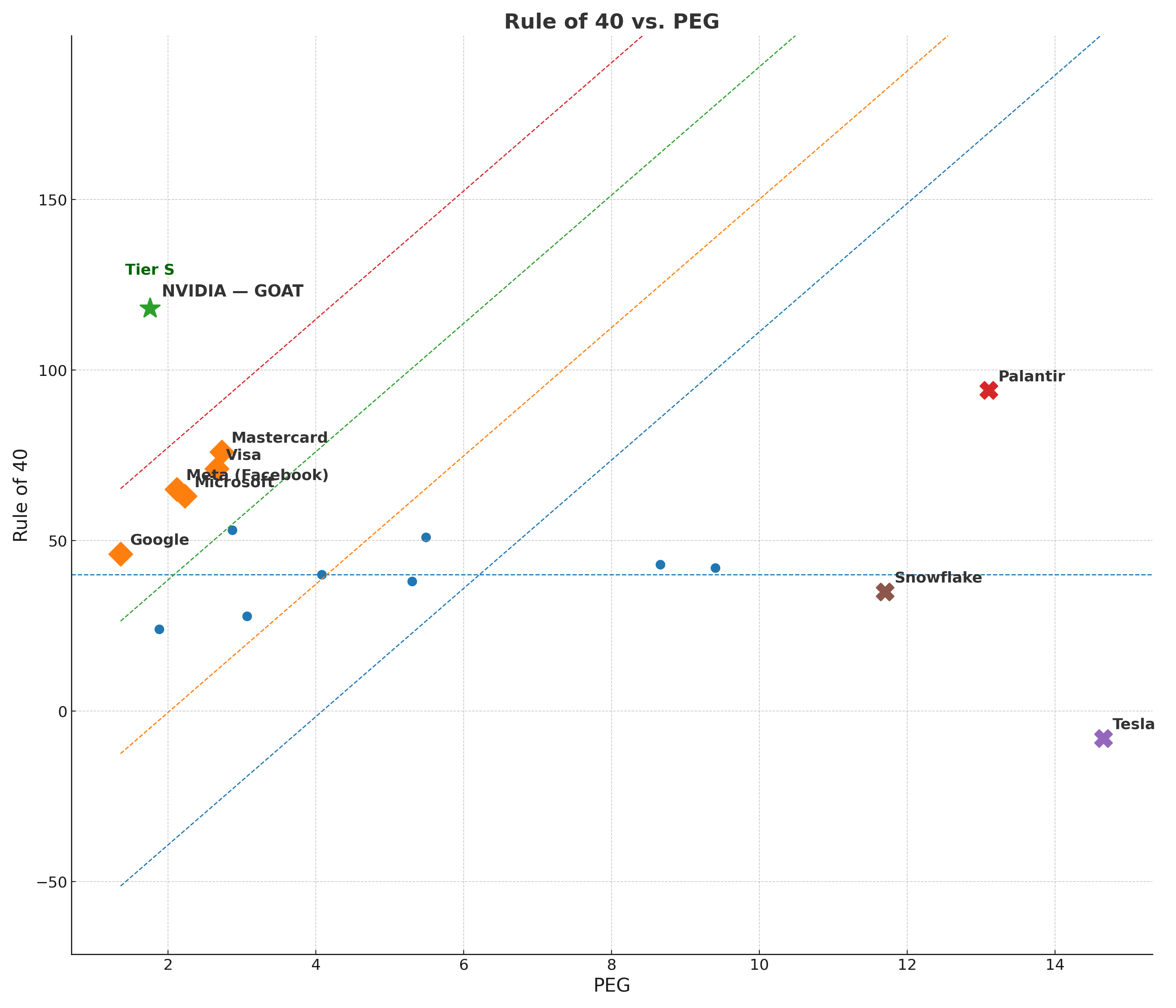

這是一個簡潔的投資評等框架,採用二維象限來呈現:

X 軸為 PEG(Price/Earnings to Growth ratio,市盈率相對盈利增長比率),它結合了估值與成長性的概念,用於判斷一家公司股票是否被低估或高估,特別常見於成長型企業的評估;

Y 軸則是 Rule of 40 —— 一個屢次被 Palantir 拿來過度包裝的指標。嚴格來說,這並非不合邏輯,因為 Rule of 40 同時要求公司兼具營收成長與利潤率。能達到高分的企業,通常代表具備深厚的技術壁壘與經營效率。

在這樣的評等中,Nvidia 可謂一騎絕塵,不論從哪個角度衡量,都是最值得長期持有的標的。如果投資人手中持有大量成長股,隨著不斷汰弱留強,最後極有可能僅剩 Nvidia 獨秀。至於 Big-4(Microsoft、Meta、Google、Amazon),其中三檔位列 Tier-1,與支付雙雄 Visa、Mastercard 並列其中。若依循 Howard Marks 所強調的防禦性布局思維,Visa 與 Mastercard 應是首選。

反過來說,那些應優先汰換的標的亦相當明顯。如果你並非 Elon Musk 的信徒,Tesla 應當列為首要減持;其次是 Palantir,其市值與基本面存在落差。至於第三個值得謹慎對待的標的,則是 Snowflake —— 在與 Databricks 的競爭中顯得疲弱,但股價卻依舊偏高,風險不容忽視。