前言

根據Crunchbase的數據,去年全球近三分之一的創投資金流向了AI相關領域的公司,這些新創公司的融資額超過1000億美元。僅第四季度,就有超過420億美元投資於AI相關的新創公司。這一數字幾乎是2024年第三季度投資額的兩倍(當時創下紀錄)。也是2023年第四季度投資額的約3.5倍。

就在去年10月,OpenAI 以 1570 億美元的投後估值完成了 66 億美元的融資,Thrive Capital領投。這輪融資使 ChatGPT 的創造者成為世界上最有價值的私人公司之一。

去年11月《華爾街日報》報導,xAI在一次融資中籌集了60億美元,估值達到500億美元。新一輪融資包括卡達投資局、Valor Equity Partners、Andreessen Horowitz和Sequoia Capital的投資。熱門項目還包括 Mistral AI 和 Anthropic 等其他公司(據報導,Anthropic正在接受先前投資者Google的10億美元新投資)。

但DeepSeek帶給矽谷創投圈噩夢已然開始…

DeepSeek成為市場(創造性)破壞者

今年的小年夜,DeepSeek v3的發佈,隔海震撼了整個矽谷,不只造成 Nvidia 市值當日跌掉近 6000 億美元,對矽谷 AI 新創公司來說是一個真正的警鐘,一些新創公司可能需要重新審視他們的融資習慣,從現在起,成本和獲利能力將成為一些新創公司需要應對的更大問題。DeepSeek 的出現可能會破壞其中一些計畫和預期,直接衝擊OpenAI與Anthropic等LLM公司的估值。

AI新創籌資熱潮或已結束?

我們先倒帶回到今年的 1/27 日以前的盛世榮景。

在 Crunchbase 的產業標籤歸類於「AI」項目的公司,又分成 6 個不同的子領域:生成式AI(Generative AI)、機器學習(ML)、預測分析(Predictive Analytics)、自然語言處理(NLP)、機器人流程自動化(RPA)和智能系統(Intelligent Systems)。

分類為AI新創公司,在融資市場就像 SaaS 公司一樣,始自 2010 年起就存在,但在 2022年底 ChatGPT 橫空出世後,新創市場的籌資活動逐漸失序。

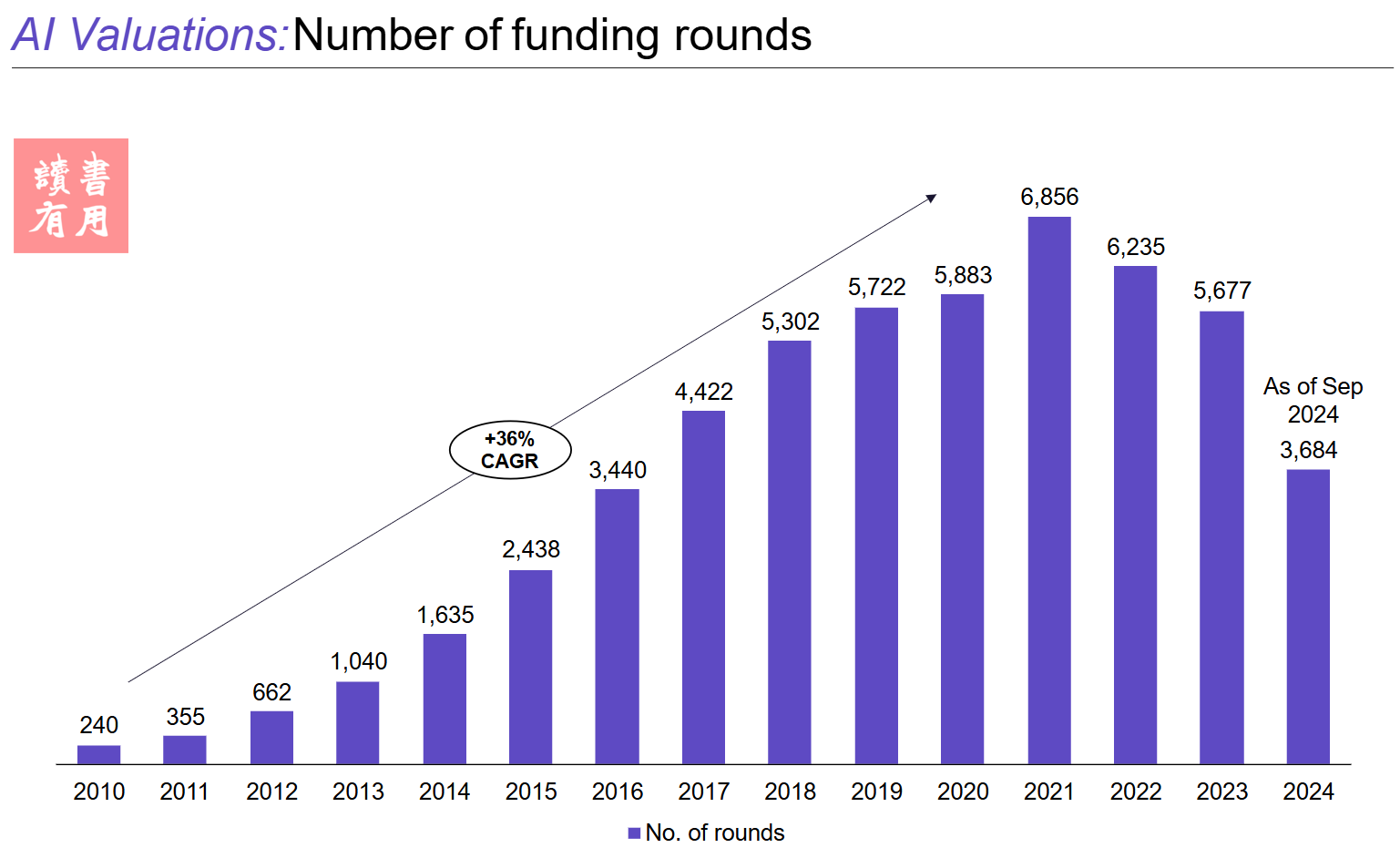

AI領域的交易量:過去十年增長近4倍

2010年左右,當時只有240輪與AI相關的募資活動,技術仍處於初級階段。從2015年起,AI募資輪次開始急劇上升。這一年對於人工智慧產業來說是一個重要的里程碑,因為被視為AI技術先驅之一的OpenAI於2015年6月作為非營利組織完成了首次募資。

2015年,人工智慧領域有超過2,000輪募資。這是一個顯著的數字,因為人工智慧作為一個主題已經存在數十年,但仍然被其他投資主題(如SaaS)所掩蓋。自2015年以來,興趣和資金投入迅速增長。

到2019年,在整體募資環境樂觀和資本充裕的情況下,AI公司的募資輪次每年超過5,700輪。而在2021年,即近期技術週期的頂峰,AI領域的交易數量幾乎達到6,800輪。這一時期(2021-2022年),當時,在疫情lockdown的情況下,SaaS公司的市場週期和估值也達到頂峰。

然後 2022 年底ChatGPT的發布,成為生成式AI新創公司的一個轉折點。VC、CVC以及一些機構法人紛紛湧入GenAI新創公司,因為該技術的應用變得更加明顯。儘管ChatGPT 成為AI投資的巨大催化劑,但每年的募資輪次仍保持在 6,000 輪左右,顯示募資當時的整體環境,還是比特定觸發因素更重要。

PitchBook 的統計數據,2024 年美國 AI 新創企業(包括xAI、OpenAI、Anthropic)募資金額達到破紀錄的 970 億美元、佔美國整體新創企業募集金額(2,090億美元)的 46.4%,創史上最高佔比。

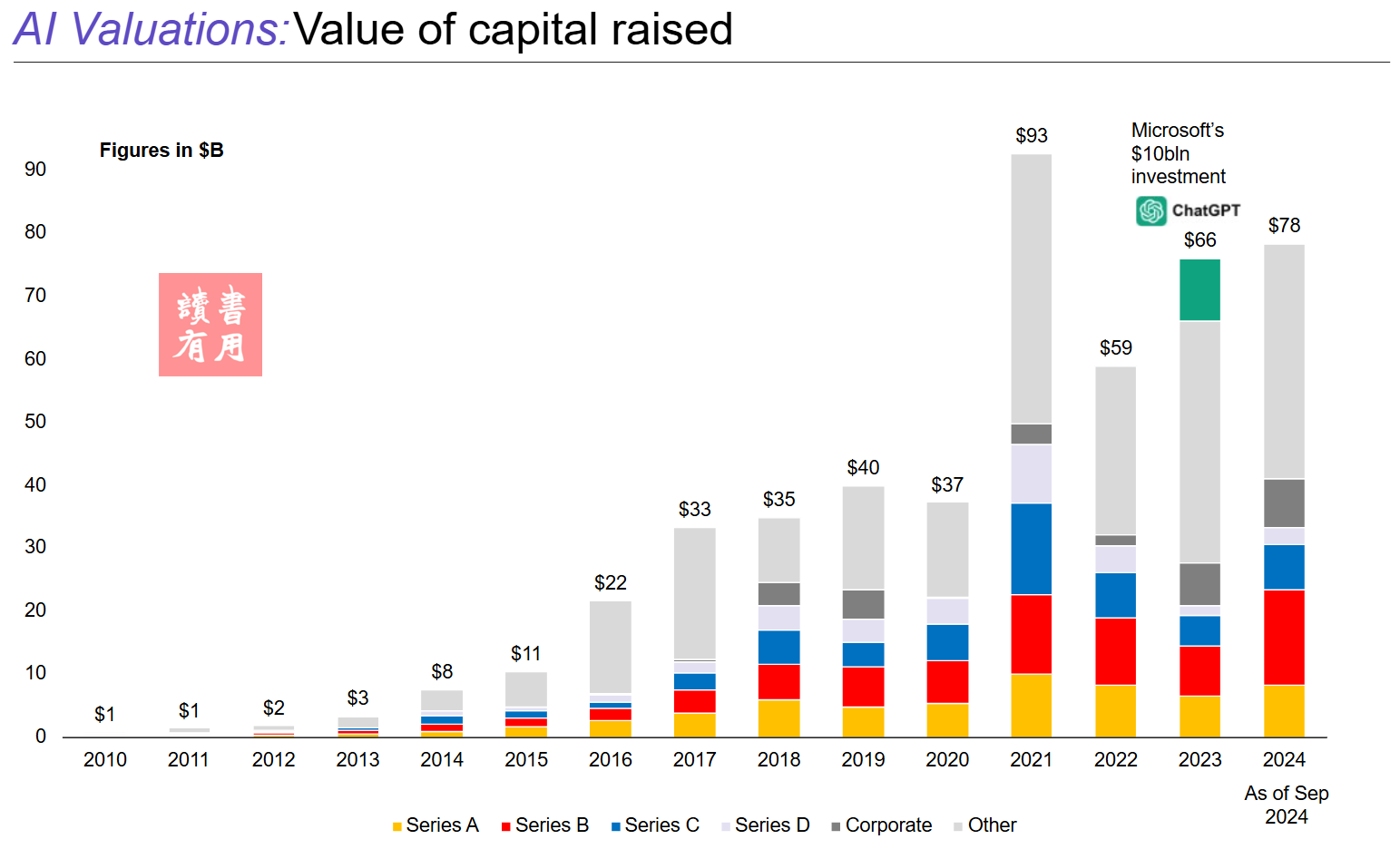

AI領域的總募資金額:數十億美元的輪次主導

在ChatGPT突破性進展之後,企業巨頭迅速認識到AI的變革潛力,並開始在大型語言模型(LLM)領域進行搶灘。雖然數千家小型AI新創公司正在籌集種子資金,但像微軟或亞馬遜這樣的科技巨頭則投入數十億美元以獲取主導市場地位。

這就是為什麼後期和企業輪次的資本價值遠遠超過市場以往見過的任何規模。OpenAI、Anthropic和Inflection的募資輪次是歷史上最大的幾輪之一:

微軟向ChatGPT母公司OpenAI投資100億美元

亞馬遜向Anthropic投資40億美元

谷歌向Anthropic投資20億美元

NVIDIA、微軟等向InflectionAI投資13億美元

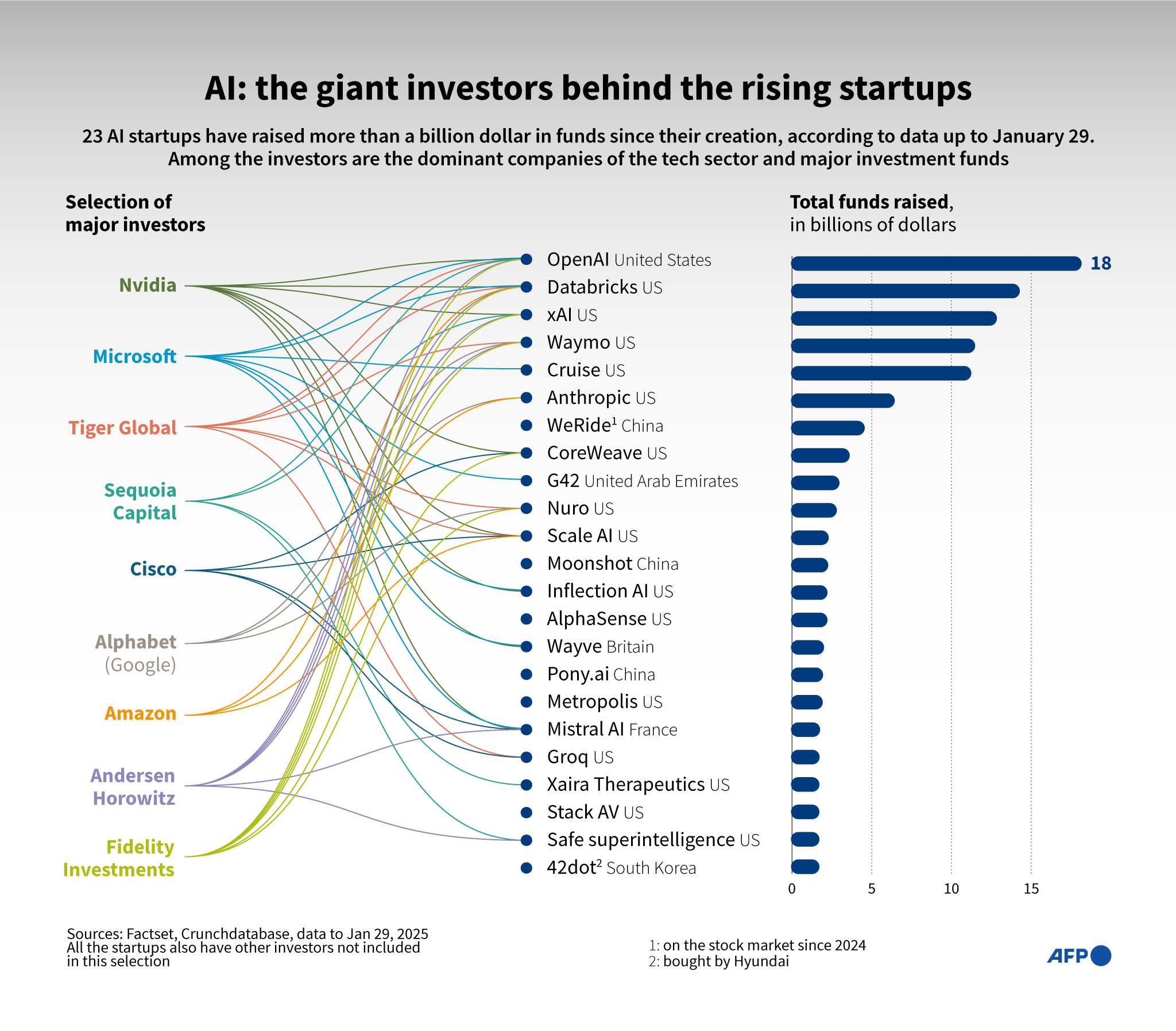

AI領域的主要投資者:跟風效應

隨著投資者對AI的興趣突然轉移,特別是在加密貨幣或金融科技等其他投資主題衰退的情況下,各種規模的 ventures 紛紛加入AI 行列。自然地,美國成為未來AI新創公司的最大資金來源。Andreessen Horowitz、Sequoia和Tiger Global等領銜了最大的幾輪投資。

同時,投資者的範圍不限於風險投資業的巨頭。在約53,000輪募資中,超過200家基金投資了10家或更多的AI公司,顯示出廣泛的投資者格局。投資者的地理位置也不限於美國,許多來自倫敦、柏林或巴黎等新興科技中心。

目前活躍在AI領域的三種主要類型的投資者——財務型、策略性CVC和主權基金。

在AI取得突破後,企業巨頭迅速認識到AI的變革潛力,並開始與具有潛力的AI公司合作(如微軟向OpenAI投資100億美元)或啟動內部AI計劃。

一種不太常見的做法出現在2024年3月,當時微軟決定與法國AI公司MistralAI建立長期合作夥伴關係,而不是完全收購該技術或公司。這是一種新的策略,大型公司正在透過投資 AI 新創公司,來鞏固自己在 AI 競賽中領先地位。

AI領域的最大投資者—按投資資本計算

從科技巨頭到傳統企業,各行各業都希望利用 AI 來簡化運營、增強決策過程並開拓新的收入來源。一些最大的投資者和收購方包括Microsoft、Nvidia、Google、Amazon、Cisco等矽谷大廠,也包括軟銀、紅杉、Tiger Global、a16z等創投大咖。從下圖可以看出,矽谷大廠已深度綁定並積極扶植自己的 AI 生態圈。

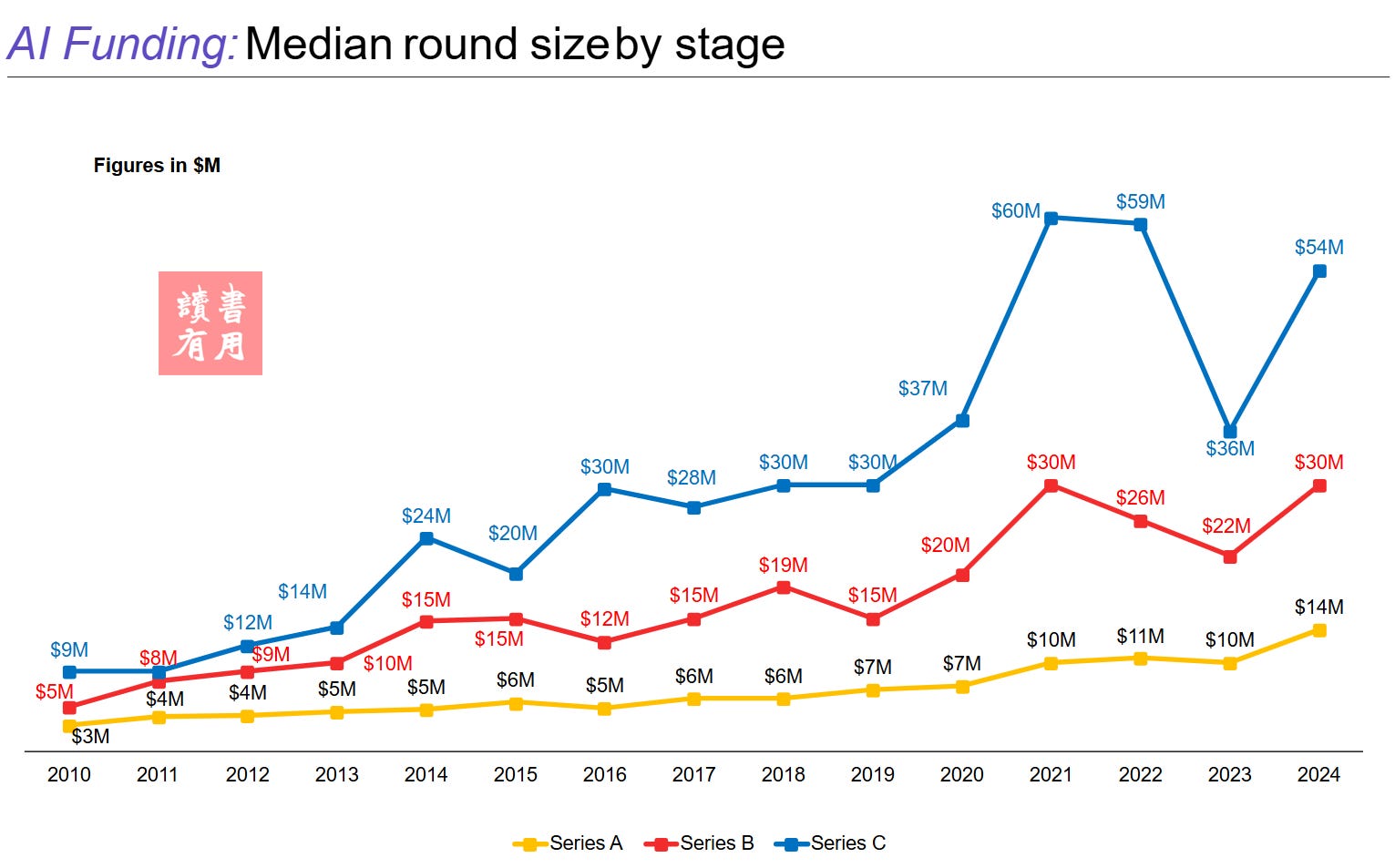

AI新創投資規模:七年內增長三倍

隨著 VC 在2021年熱潮過後調整投資胃口,籌資規模中位數有所下降。但預計這樣的規模基本上將保持不變,因為AI新創 billion 等級的融資輪次屢見不鮮。

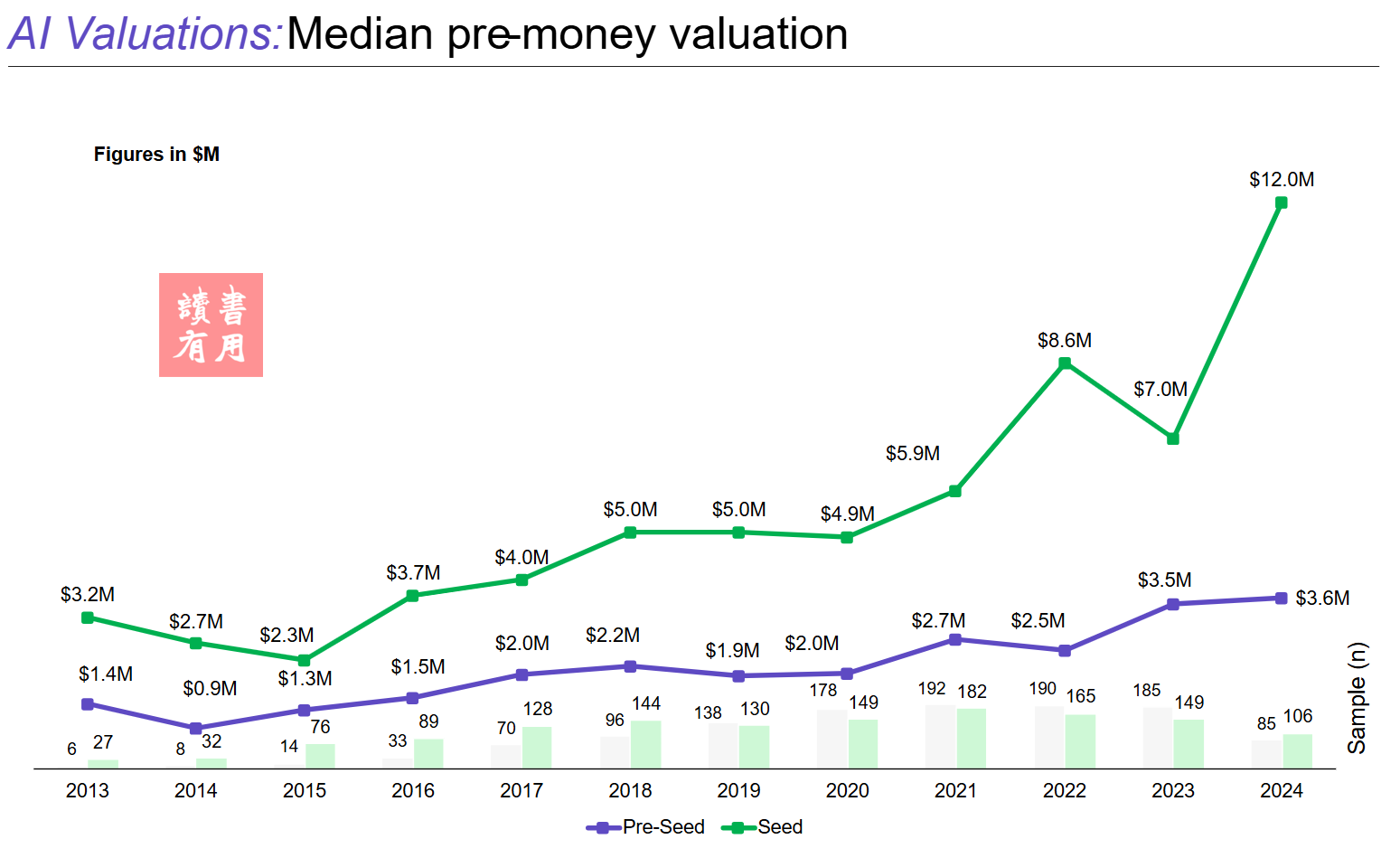

AI新創公司的估值—按融資輪次

反映對AI日益增長的興趣,以及訓練或使用AI所需的資本增加,募資規模和估值的中位數都在逐年增長。

截至2024年的 AI 新創的投前估值中位數各為:

Pre-Seed輪:360萬美元

Seed輪:1,200萬美元

A輪:3,400萬美元

B輪:1.5億美元

C輪:5.88億美元

投前估值是指公司在收到募資金額之前錨定的總股權價值。隨著估值階梯式增加,創始團隊持有的公司股權被稀釋的情況將減少。

既然我們已經看到了AI新創公司估值的趨勢,一個自然的問題可能出現:如何評估一家AI公司?

評估一家新創公司非常困難,評估一家 AI 新創公司更難。許多投資者在填寫投資協議中的數字時,往往依賴經驗法則作為參考依據。即使是知名的孵化器Y Combinator,也提供了一套標準化的估值指導方針。然而,最終的估值往往是多方談判角力的結果,同時也取決於投資者對該項目的興趣與信心程度。

風投們競逐 AI 新創投資案

如果新創公司能夠在不需要大量資金投入的情況下實現盈利,這可能會對創投投資者造成挑戰。這些投資者通常會將數百億美元投入到AI新創公司中,期望透過資助未來的贏家來獲得可觀的回報。然而,如果這些未來的贏家因為員工數量少而需要更少的資金,這將如何改變創投的運作模式?

過往,投資者爭相進入最熱門的公司,即使這些公司並不需要更多的資金。而今,投資者又樂觀地認為,AI驅動的效率將激勵企業家創辦更多公司,從而創造更多的投資機會。然而,一旦這些新創公司達到一定規模,它們將回歸到傳統的「建造大團隊→消耗大量資金」的模式。

一些初見成效的AI新創公司在籌資時,風投們就踴躍投資,超出公司實際所需求的資金規模。公司拿大錢、辦大事,招兵買馬、進行更多領域的研究。這些AI公司續走舊的Startups 模式,陷入了募款的惡性循環。更多的員工意味著更高的成本,不僅僅是薪資,還包括管理、人力資源、後勤支援等方面的開支。這些團隊還需要專業軟體和「更大的辦公室」,進一步消耗公司的現金,迫使創辦人不斷籌集更多資金。2021年募資熱潮中的許多新創公司最終都縮減了規模、倒閉或急於出售自己。

「有一天可能會出現一家價值 10 億美元的單人公司」— Sam Altman

然而,新一代的AI新創公司不就是最原生的AI應用者?例如,AI簡報新創公司Gamma,其員工使用大約10種AI工具來提高效率,包括用於客戶服務的Intercom、用於行銷的Midjourney圖像生成器、用於資料分析的Anthropic Claude聊天機器人,以及用於分析客戶研究的Google NotebookLM。工程師還使用Cursor來更高效地編寫程式碼。Gamma的產品建立在OpenAI和其他公司的工具之上,其製造成本相對較低,並未過度募資。

然而,現實情況是,直到DeepSeek v3問世之前,這種現象仍在矽谷持續上演。由於僧多粥少,備受矚目的AI新創項目估值飆升,無法以合理的估值邏輯來判斷。這種情況使得投資者和新創公司都面臨著巨大的不確定性和風險。

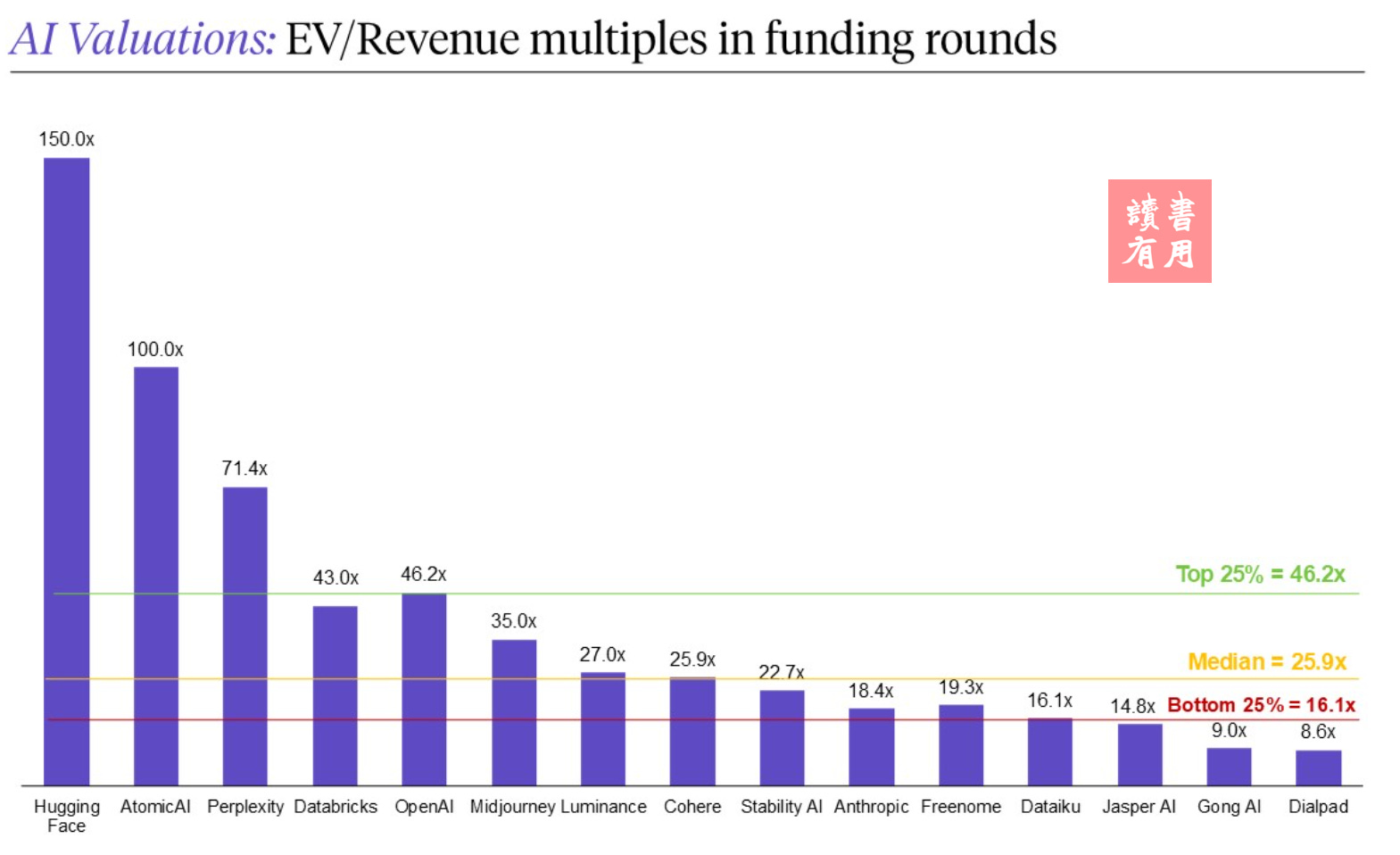

AI估值:中位收入倍數超過25倍,頂級獨角獸倍數更高

根據下圖,AI公司的中位收入倍數為25.9倍。相較之下,傳統SaaS 新創,估值的收入倍數約為8.7倍。

AI新創公司估值變革

過去幾年,AI創業公司,尤其是機器人和 OpenAI 前員工創辦的公司,經常獲得天價估值。然而,現在AI創業估值正在經歷一場微妙但意義重大的變革。

LLM 公司估值倍數回歸

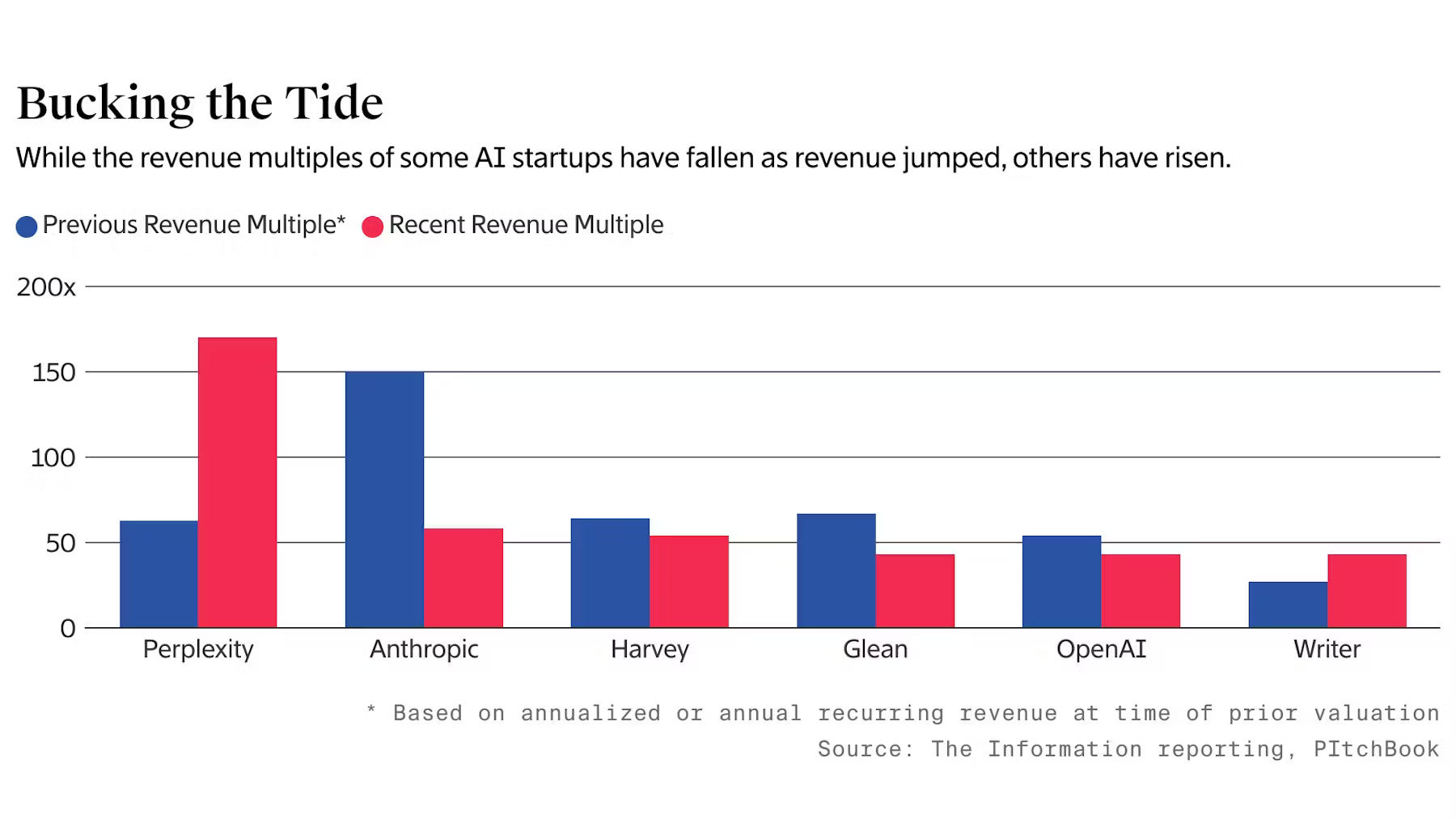

OpenAI 和 Anthropic 等基礎模型開發商的估值倍數1(估值與年化收入之比)正在下降。這是公司成長的自然演變,隨著公司規模擴大,實際收入趕上或超過投資者預期,估值倍數回歸合理水平。

Anthropic:Claude 的開發商 Anthropic 融資前估值達到580億美元。2024 年底實現10億美元年化收入,估值倍數約58倍。一年前,估值倍數約為150倍,反映投資者對大模型公司估值邏輯的調整。

OpenAI:OpenAI也面臨估值倍數下降,但幅度較小。最新一輪融資前估值為2600億美元,約為其估計年化收入60億美元的43倍。一年前,一筆次級市場交易對其的估值為860億美元,約為當時年化收入的54倍。這種相對溫和的下降可能反映了市場對OpenAI持續領先地位的信心。

AI應用領域:高倍數估值的持續與上升

與大模型公司形成鮮明對比的是,那些專注於為消費者和企業開發AI應用的初創公司,其估值倍數不僅沒有下降,反而在某些情況下還有所上升。其中最典型的例子是AI搜索引擎Perplexity和生成式AI工具開發商Writer。

Perplexity:Perplexity在2025/1月份的ARR年化經常性收入已突破8000萬美元。這比去年11月達到的5000萬美元ARR增長了60%,而當時該公司融資前估值達85億美元,收入倍數驚人地達到170倍。相比之下,2024/3月時,其收入倍數僅為63倍。這家成立三年的公司銷售AI驅動的搜索引擎訂閱服務,並正在向廣告業務和為開發者提供模型API訪問等新領域擴展。

投資者願意對AI應用給予如此高估值的原因主要有三:

這些 AI 公司的收入增長速度遠超過去十年的軟體應用。

企業發現AI確實能夠提高員工生產力並降低成本,因此願意增加在這方面的支出。

市場對 AI 技術的長期前景持樂觀態度。

這些 AI 應用新創公司正在經歷前所未見的巨大增長,投資人以這樣的增長率為基礎進行估值。

垂直領域AI 應用:專業化的價值溢價

在 AI 應用領域中,投資人給予最高估值倍數的,往往是那些專注於某一特定領域(如醫療、法律、會計等)的新創。創投認為,透過在敏感、專有的數據上訓練模型,這些公司能夠為特定行業訂制化服務,具備先行者的競爭優勢。

Abridge: 成立六年的初創公司Abridge利用AI轉錄醫生與患者的對話,並根據醫療需求對其他公司的AI模型進行調整,使其能夠識別醫學術語並在患者與醫生的對話中突出重要細節。今年2/17日的D輪籌資2.5億美元,投前估值來到25億美元(ARR 年化5000萬美元收入的50倍),充分肯定了其在醫療AI領域的突出價值。相較2024/2月C輪籌資1.5億美元,投前估值為7.5億美元。估值倍數上升不少。

但也並非所有的垂直領域的AI應用新創,都能像Abridge一樣,估值都能享受估值倍數上升的福利,公司要能不斷地為客戶創造產品價值才是正解,例如:

Harvey:成立三年的法律AI初創公司Harvey,其融資前估值在今年早些時候達到27億美元,約為去年12月年化經常性收入的54倍。然而,一年前投資者對該公司的估值為6.35億美元,是當時年化經常性收入的64倍。顯示Harvey的估值倍數實際上有所下降。

Glean:Glean去年秋天以43億美元的融資前估值籌集資金,約為當時1億美元年化經常性收入的43倍,相較於2023年底以20億美元估值融資時,投資者對其的估值是其3000萬美元年化經常性收入的67倍。這也顯示Glean的估值倍數同樣有所下降。

AI應用領域估值的分化現象,並非所有AI公司都能持續獲得高估值倍數。即使是同一家公司,其估值倍數也可能隨時間而變化。投資者對AI公司的估值會根據其具體業務表現、市場環境等多種因素進行調整。

潮水還未退去,DeepSeek卻攪動一池春水

與一些成熟的領域(如SaaS或IT服務)相比,AI領域的融資與估值熱潮暫時告一段落。接下來,投資人將更加關注AI新創公司是否能為客戶提供扎實且具價值的產品,並相信這才是最終帶來回報的關鍵,而非一味追逐市場炒作的浪潮。

ARR(Annual Recurring Revenue,年化經常性收入):

即未來12個月訂閱的價值。

衡量訂閱制公司收入的重要指標。

估值倍數:

衡量公司估值相對於其收入的指標。

高估值倍數可能意味著投資者對公司未來成長有很高的期望。