GenAI 貨幣化(Monetization)– 評估ROI方程式

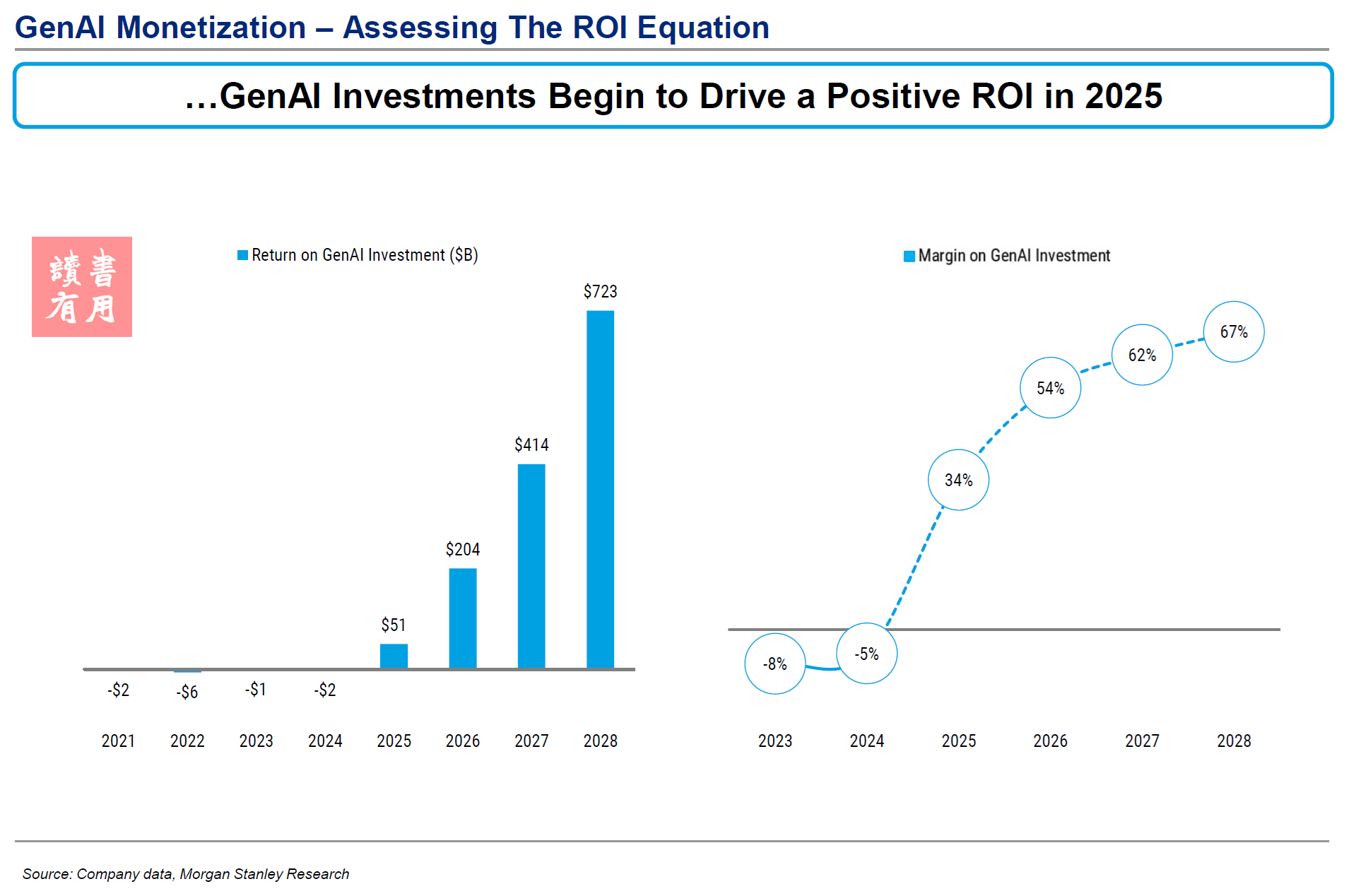

GenAI 從 2025 年起將實現正向 ROI,並預計到 2028 年 GenAI 的收益將超過 1 萬億美元。

關鍵要點

人工智能投資的增長支撐了全球科技市場數萬億美元的市值,然而市場尚未能充分理解需求驅動因素並評估 GenAI 的 ROI。

GenAI 從 2025 年起實現正向 ROI,並顯示到 2028 年 GenAI 軟件/互聯網收入將達到 1.1 萬億美元。

隨著 2025 年 GenAI 收入預計達到 1530 億美元,對軟體和互聯網的需求驅動因素的可見性正在增強,這對微軟、亞馬遜、谷歌和 Meta來說是個好兆頭。

半導體預測得到 GenAI 回報的充分支撐,預計到 2027 年底,GPU/ASIC 市場規模將超過 2000 億美元,英偉達和博通處於最佳位置。

到 2028 年,全球 AI 電力需求將增加至約 100 GW,全球數據中心電力需求預計達到 180 GW;這加速供電的推動者和基礎設施解決方案的重要性。

確立對 GenAI ROI 的信心

自從 ChatGPT 於 2022 年 11 月發布以來,七大科技巨頭(Mag 7)的總市值總計增長了 9.2 萬億美元,漲幅達 +118%(相比之下,標普 500 指數上漲 +47%)。這一勢頭很大程度上得益於投資者對新技術周期的期望,該周期由 GenAI 不斷擴展的功能所驅動。

然而,對 GenAI 技術的大規模投資——推動英偉達數據中心 GPU 收入在過去十二個月達到 830 億美元的年化水平——也引發了投資者對這種投資回報(ROI)的擔憂,因為投資規模史無前例,而回報數據相對稀缺。

市場的困惑顯示,對於需求驅動因素和相應投資的可見性有限,本文試圖透過整合 GenAI ROI 模型及其後續分析來解決這一問題。

總體分析顯示,當考慮到企業軟體和消費互聯網市場中 GenAI 的全部收益時,GenAI 的 ROI 將於 2025 年轉為正向。投資機構普遍確信GenAI 投資的步伐依然合理,增強了 MS 對領先交付這些技術的供應商的信心。

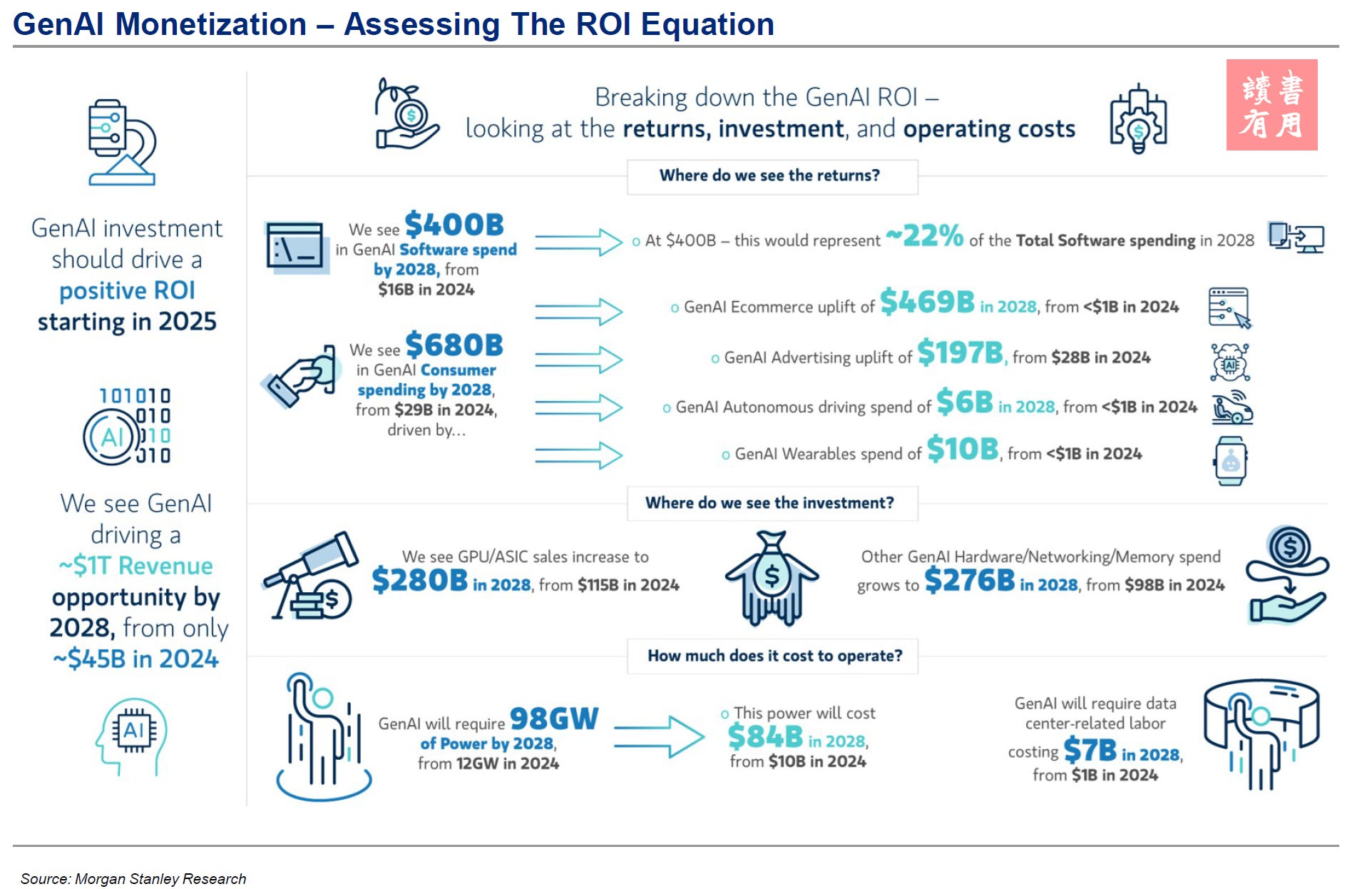

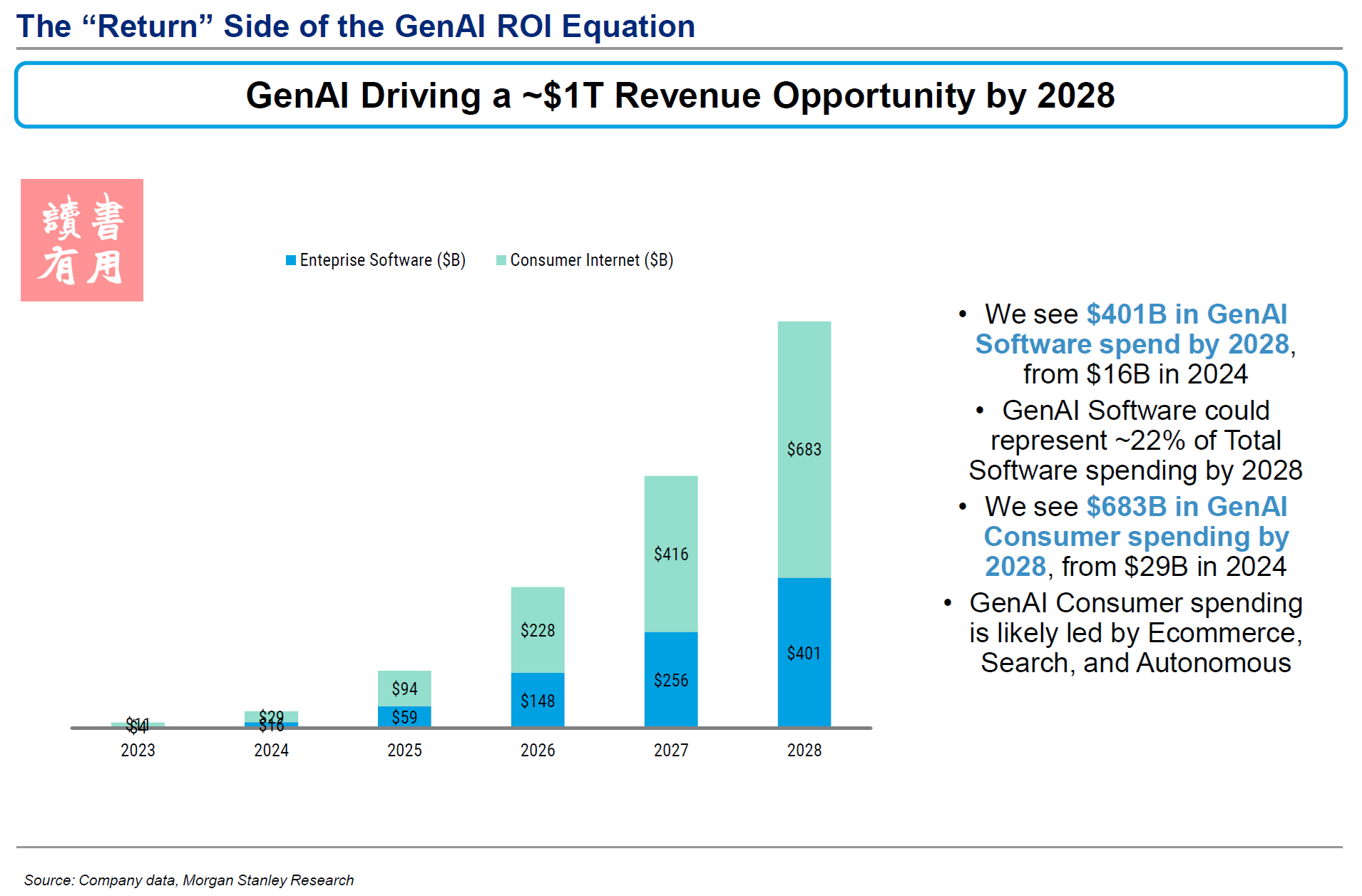

展望 2028 年 GenAI 收入超過 1 萬億美元,利潤率接近 70%

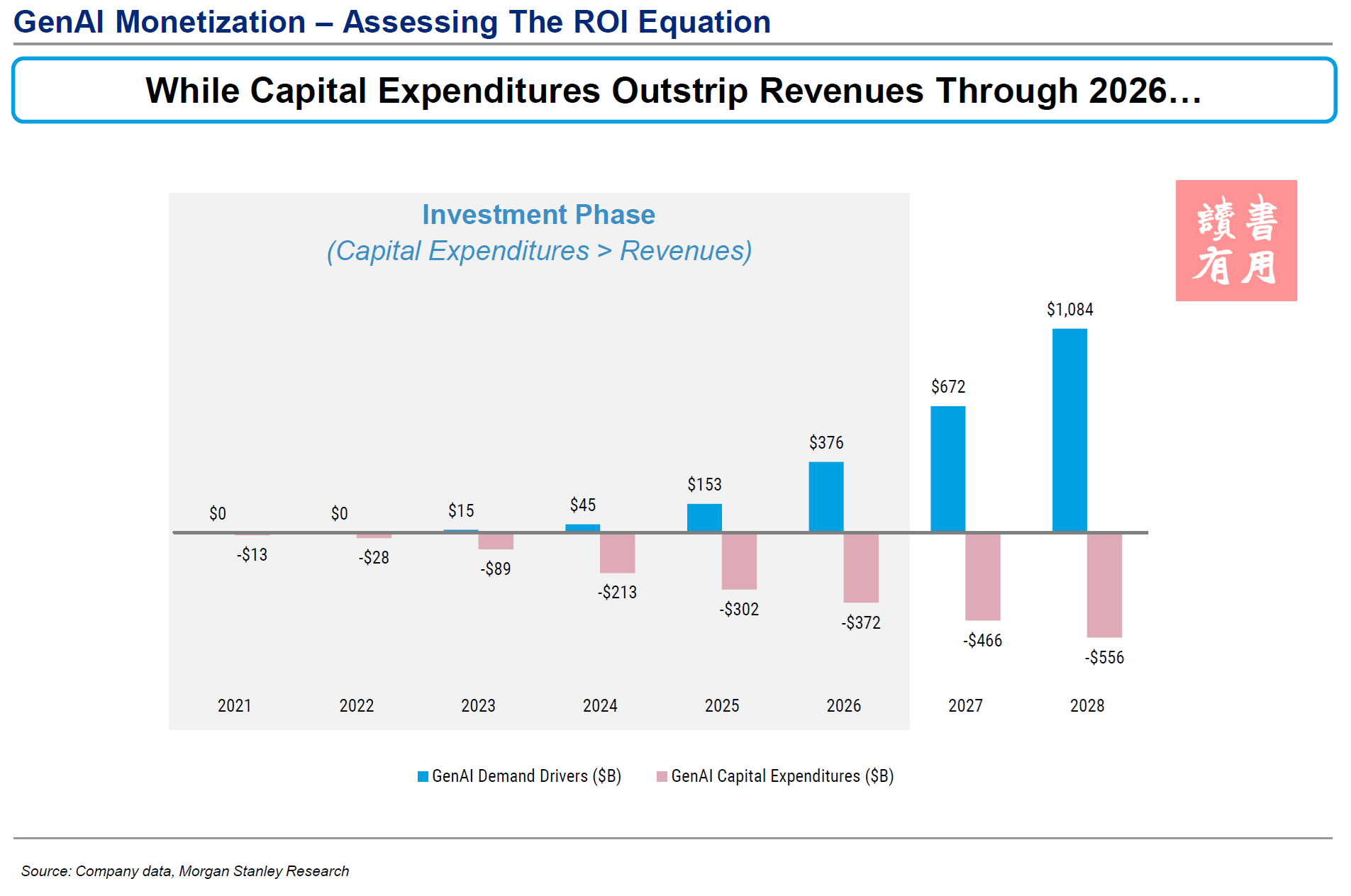

總體而言,GenAI 有潛力在 2028 年創造 1.1 萬億美元的收入機會,從 2024 年的 450 億美元大幅增長。這分為企業貨幣化(專注於生產率提升)和消費者影響兩個部分。預計到 2028 年,GenAI 軟件支出將達到 4000 億美元,約佔當時總軟體支出的 22%。此外,GenAI 對電子商務、搜索、社交、自動駕駛和可穿戴設備的消費者影響預計將在 2028 年額外推動 6800 億美元的支出。

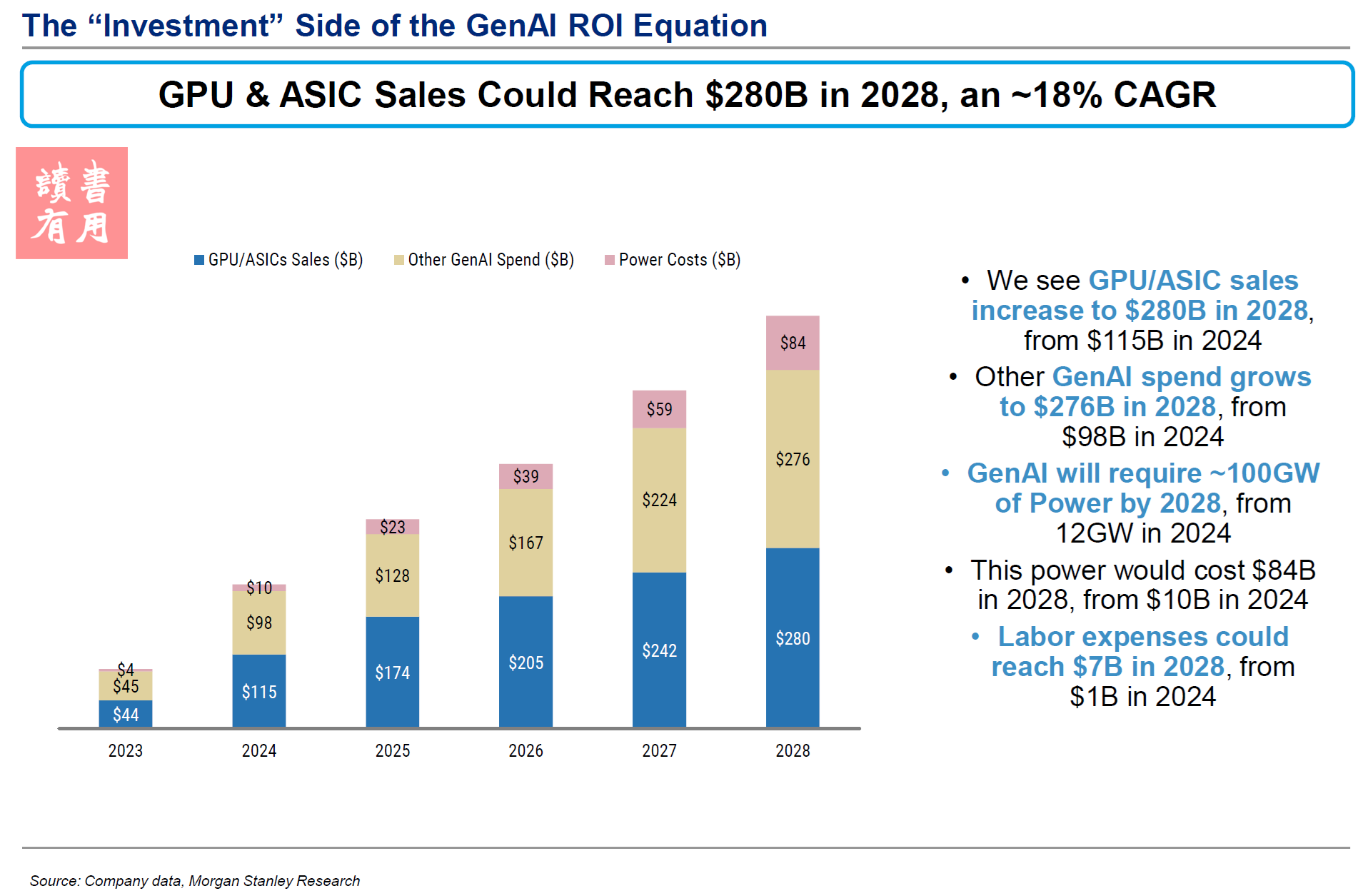

預測GPU/ASIC 銷售額將從 2024 年的 1150 億美元增長至 2028 年的 2800 億美元,而其他 GenAI 數據中心支出(內存、網絡、冷卻、建設等)預計將從 2024 年的 980 億美元增長至 2028 年的 2760 億美元。這些資本支出的折舊費用約為 2700 億美元,需要 840 億美元的電力成本(約 100 GW)和 70 億美元的勞動成本。到 2028 年,這一萬億美元收入機會的貢獻利潤率約為 67%,結論:GenAI 的回報模式與當今軟體和互聯網解決方案的毛利率並無顯著差異。

2025 年 GenAI ROI 的狀況如何?

2025 年 GenAI 總貨幣化應超過 1530 億美元,其中企業軟體支出為 590 億美元,消費互聯網支出為 940 億美元。2025 年 GenAI 資本支出預計為 3020 億美元,其中半導體支出為 1740 億美元,非晶片數據中心支出為 1280 億美元。

與 GenAI 基礎設施相關的年度運營成本預計為 1020 億美元,其中包括 770 億美元的折舊費用、230 億美元的電力成本和 20 億美元的勞動成本。總體而言,預測 2025 年 GenAI 貨幣化在扣除銷售和市場營銷、研發等其他運營費用之前,可帶來 510 億美元的回報,貢獻利潤率約為 34%。

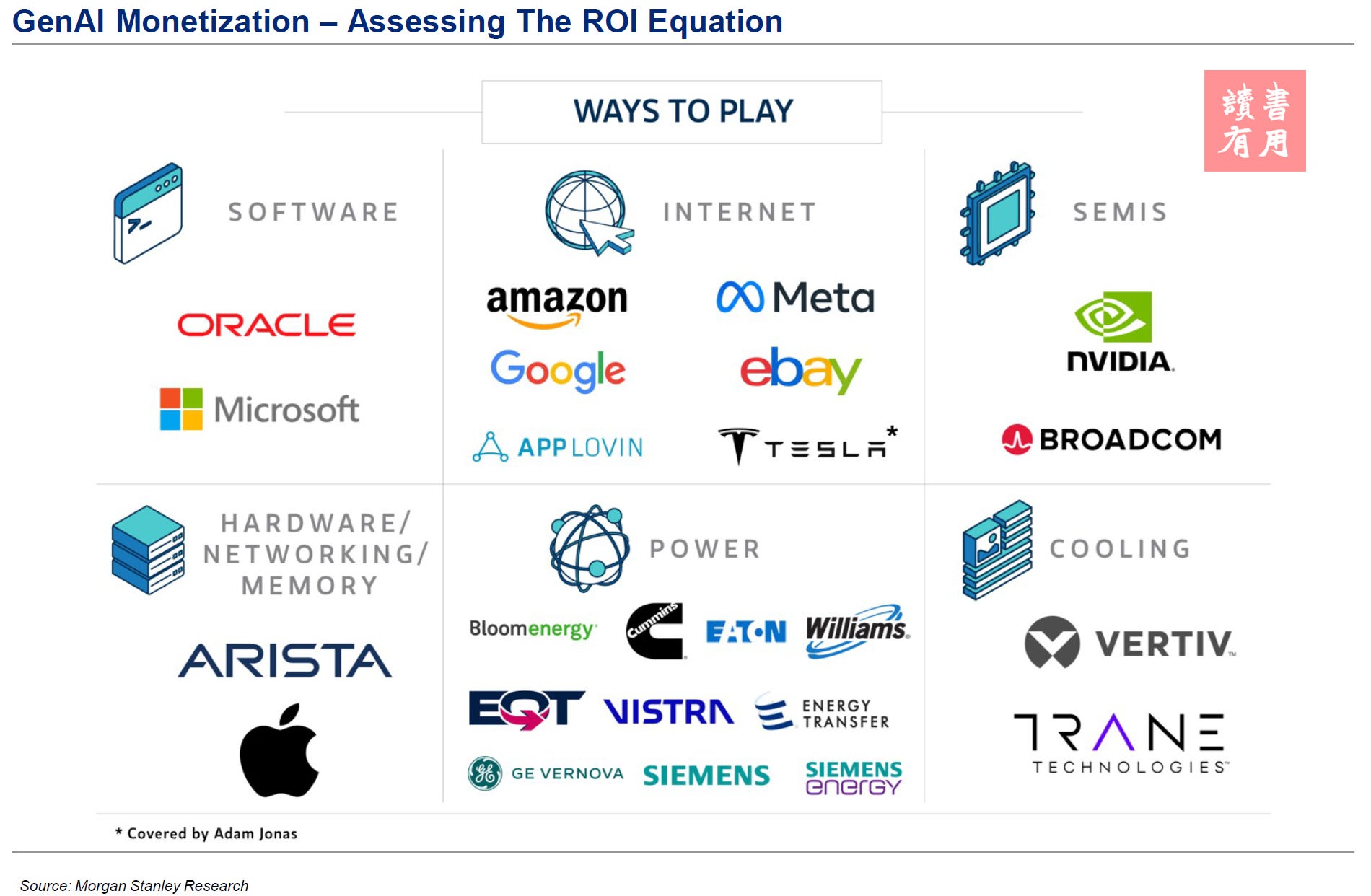

半導體

AI 領域已迅速成為半導體最大的終端市場,2024 年 XPU(包括 GPU 和 ASIC)的市場規模已超過 1000 億美元。預計未來三年內該市場將再次翻倍,因為雲客戶持續表示需要進一步投資計算能力,以滿足其客戶的 GPU 基礎設施即服務(IaaS)需求以及內部需求。英偉達在 XPU 市場的增長中處於最佳位置,預計其將憑藉加速的產品發布節奏和日益增長的定制高價值解決方案,維持 80% 以上的市場份額。

但贏家不僅限於此,預計 ASIC 市場也將保持強勁增長——預計到 2027 年該市場將從 2024 年的約 110 億美元增長至約 300 億美元。在 ASIC 的股票中看好博通,其現有三大客戶的高選擇性預計到 2027/2028 年將追求 100 萬單位的 XPU 集群。博通還可從額外的客戶獲勝和 Ethernet 的更高滲透率中受益,這兩個催化劑可能在未來幾年推動更高增長。

軟體供應商

在軟體領域,預計到 2028 年,GenAI 軟體支出將達到 4010 億美元,惠及眾多公共和私營供應商,其中許多仍處於早期階段。

微軟的 GenAI 貨幣化將領先於更廣泛的軟體生態系統,憑藉其產品和 GenAI 平台已準備好抓住這一機會。截至 2024 年 12 月,其年化收入已達 130 億美元,預計到 2028 年將增長至 780 億美元。其中,最大的機會發生在 Azure AI 服務(包括 OpenAI 的消費量及其他眾多客戶),預計到 2028 年這一業務將從 2024 年的 70 億美元增長至 640 億美元。其次是 Microsoft 365 Copilot,預計到 2028 年這一業務將從 2024 年的 20 億美元增長至 130 億美元,預計到 2027財年(2026/6月結束的財年),Copilot 的營收占比將達到微軟 E3 / E5 / 商業標準的 26%。

另一個早期受益者是 Oracle,該公司在 AI 雲服務的「軍火商」中定位良好,推動其 OCI 部門發展。該公司還參與了涉及 OpenAI、軟銀和 MGX 的 Stargate 項目,使其成為 OpenAI AI 訓練相關基礎設施建設的核心。雖然該項目的經濟效益尚不清楚,初步估計,如果 Stargate 作為獨立實體運營,其收入機會可能達到 630 億美元。考慮到 Oracle 迄今為止貢獻的龐大數據中心基礎設施,該公司可能在這一更廣泛的機會中分得一杯羹。雖然 GenAI 對我們研究範圍內的許多其他公司也起到重要作用,但 GenAI 投資與回報的主題對微軟和 Oracle 的影響最大,因為大多數其他公司沒有需要自建平台的重大資本投資,而是使用雲基礎設施(IaaS)。

互聯網

亞馬遜和 Meta 是 GenAI 消費者支出的最大受益者,推動了 2028 年基礎案例中 6800 億美元 GenAI 消費者機會的約 55%(約 3600 億美元):MS 認為亞馬遜是增量 GenAI 支出的最大推動者和受益者,因為我們預計亞馬遜領先(且不斷改進)的零售匹配算法、個人購物助手、新興物流能力及其他第三方賣家工具將推動更持久的電子商務增長和份額提升(電子商務轉化率每提升 10%,將為亞馬遜多年增長增加約 450 個基點)。此外,亞馬遜領先的超大規模計算地位及其三層 GenAI 啟用產品(IC / ASIC、模型訪問和應用程序)使其在企業軟件機會中也處於有利位置。

Meta 繼續是 GenAI 最乾淨的複合增長者之一,其更大的算法和模型推動了 Meta 核心平台上有機和付費內容以及廣告性能的提升。同時,搜索、商業消息和可穿戴設備未納入我們的基礎案例,這些領域可能為我們 2028 年的收入數字帶來約 18% 的上行空間。

對於 Google,GenAI 啟用的創新(新算法、模型以及用戶/廣告商格式,如代理型產品)可能是實現當前 Google 增長預測所需的,因為不考慮 AI,2027/2028 年的增長分別為約 8%/8%。雖然 Google 擁有可擴展並成為更大增量貢獻者的選擇權(如 Waymo、可穿戴設備和機器人技術),但 2028 年前,這些領域尚不夠成熟,無法帶來顯著的上行空間。

在中小型電子商務領域, eBay 是 GenAI 的最明顯採用者,其開發的賣家工具減少了上架摩擦,同時提高了質量。相信增量上架速度可能為 GMV 增長帶來低個位數的上行空間,並加速 C2C 飛輪效應。在中小型廣告領域,AppLovin 是最明顯的受益者,其 GPU 啟用的廣告定位模型為廣告商提供了優越的 ROAS(廣告支出回報率),幫助 AppLovin 的銷售增長速度達到其終端市場的數倍。然而,對進一步盈利修訂的預期也設定了很高的門檻。

網路設備

預計未來幾年網絡和收發器供應商將迎來約 300 億美元的 AI 機會;最看好Arista Networks ,儘管Coherent、Lumentum、Ciena、Cisco和康寧也能受惠。乙太網市場預計在未來四年將以 30% 以上的年複合增長率增長,AI 網路越來越多地由Ethernet 而非 InfiniBand 提供服務。此外,隨著 GenAI 投資的 ROI 增加,推理用例的增長,ANET 將因其在網路前端的市占領先和差異化而處於最佳位置。最近股價拉回,給了進場的機會。 收發器名稱1(Transciever Names)提供了ANET絕佳的領先市場機會,希望在 3 月/ 4 月的行業活動過後,對這些名稱的數據通信需求的訊息能更清晰。

硬體設備

到 2025 年,AI 伺服器總市場規模(TAM)將超過傳統伺服器市場的兩倍,到 2027 年將翻倍。基於 GenAI 技術預計帶來的巨大且廣泛的潛力,對支持 GenAI 的數據中心基礎設施的投資已大幅增加,AI 伺服器市場(1280 億美元)在 2024 年已超過通用計算市場(900 億美元)。到 2025 年,預計全球 GPU 啟用服務器市場將超過傳統服務器的兩倍(2080 億美元對 920 億美元),AI 伺服器市場將從 2024 年到 2027 年近乎翻倍,達到 2300 億美元。

在這一市場擴張的背後,多家全球伺服器供應鏈廠商參與者正在受益或將受益,包括亞洲的 ODM 以及美國的 OEM,其中 Dell 是二級雲服務提供商基礎設施支出的領先受益者。除了 AI 伺服器外,其他硬體廠也是 GenAI 市場的關鍵受益者,包括:(1)蘋果,作為領先的消費者 GenAI 分發平台;(2)Seagate 因雲數據中心內存儲(HDD)需求的增加而受益,這是用於訓練和推理 AI 模型的數據分析和保留所需。

電力設施

為 GenAI 的領先地位供電已為數據中心電力和基礎設施價值鏈帶來顯著回報,因為數據中心開發商希望以更快的速度將其晶片和 IT 硬體上線。大摩的「供電時間」計算顯示,一年的時間優勢價值為每兆瓦 380 萬美元;估計這一價值佔數據中心總成本(約每兆瓦 3000-3100 萬美元)的 10% 以上。目前的挑戰仍是 GenAI 電力需求的快速增長(儘管效率持續提高)與電力網基礎設施增長緩慢之間的顯著不匹配。

在納入了 AI 晶片銷售量和每台伺服器功耗假設,相關的最新數據點後的電力供應假設,估計到 2028 年全球 AI 電力需求將增長近 100 GW,全球數據中心電力需求(AI 和非 AI 工作負載)預計達到約 180 GW。再假設全球數據中心電力需求的 55% 將位於美國,這意味著到 2028 年美國總數據中心電力需求將達到約 100 GW。這將使美國電力缺口從之前的 36 GW擴大至約 42 GW,表明新建的Data Center需要「自帶電源」。因此,「供電時間」解決方案提供商具有極大價值,可以減少新數據中心和擴建數據中心的供電延遲。以下這些公司有能力滿足 GenAI 推動者和數據中心開發商日益增長的電力需求:Bloom Energy、EQT Corp、Energy Transfer、Vistra、Williams。MS 還推薦以下超配評級的 GenAI 基礎設施公司,其在傳輸價值鏈中至關重要:Cummins、Eaton、GE Vernova、西門子能源(ENR1n.DE)和西門子(SIEGn.DE)。

2025 年的 GenAI ROI 是多少?

預計 2025 年 GenAI 的整體投資將實現超過 1530 億美元的獲利,其中企業軟體支出為 590 億美元,消費互聯網支出為 940 億美元,與 GenAI 相關。

在軟體方面,預測 GenAI 支出為 590 億美元:

GenAI 解決方案對美國勞動市場的潛在生產率影響;估計以當前的 GenAI 能力水平,潛在影響為 3.3 萬億美元;

軟體公司對這些生產率提升的 5% 收入分成,這是軟體公司應該能夠貨幣化的份額;

對 GenAI 軟體總市場(勞動影響 x 5% 分成)的 9% 採用率,這與 MS 基於 Office 365 初始產品採用的基礎案例採用曲線相符。

在互聯網方面,預測 GenAI 支出為 940 億美元:

電子商務因更高的轉化率、成本節約和促銷列表提升而獲得的 350 億美元 GenAI 相關增長;

考慮到 GenAI 搜索查詢和社交 GenAI 收入(包括 Meta、YouTube、TikTok、Pinterest、Snapchat 和 Reddit)的份額和提升而獲得的 560 億美元 GenAI 廣告收入;

主要來自 Waymo 和特斯拉 FSD 收入的 12 億美元自動駕駛收入;

17 億美元的 GenAI 可穿戴設備收入。

預測 2025 年 GenAI 資本支出為 3020 億美元,其中半導體支出為 1740 億美元,非晶片數據中心支出為 1280 億美元,與 GenAI 相關。

在半導體方面,預計 GPU/ASIC 銷售額為 1740 億美元:

1580 億美元的圖形處理器(GPU)銷售,其中大部分由英偉達預計的 1500 億美元 GPU 銷售推動;

160 億美元的 ASIC 銷售,主要由Google Tensor Processor(TPU v6)和亞馬遜 Trainium 2 晶片等 ASIC 項目推動,還有 ByteDance、Meta 和 OpenAI 的較小開發項目。

在伺服器、網絡、冷卻、內存和其他數據中心投資方面,預測總計 1280 億美元的資本支出:

170 億美元的 HBM、90 億美元的 DRAM 和 30 億美元的 NAND Flash Storage 支出;

120 億美元的交換機網路支出和 100 億美元的光學和布線支出;

110 億美元的氣冷和液冷設備;

650 億美元的其他資本支出。

預計運營 GenAI 基礎設施的年度成本為 1020 億美元,其中包括 770 億美元的折舊費用、230 億美元的電力成本和 20 億美元的勞動成本。

折舊費用達到 770 億美元,基於服務器資產 6 年使用壽命、非服務器技術資產 8 年使用壽命和數據中心資產 15 年使用壽命的分類。

GenAI 的電力需求預計需要 27 GW 的電力,消耗 175 TWh,假設包括傳輸和分發(T&D)在內的成本為每兆瓦時 130 美元,總計 230 億美元。

勞動成本接近 20 億美元,假設每個數據中心有 50 名全職員工,每年全負擔成本為 15 萬美元。

總體而言,預期2025年 GenAI 貨幣化在扣除銷售和市場營銷、研發等其他運營費用之前,可帶來 510 億美元的回報,貢獻利潤率約為 34%。

2028 年的 GenAI ROI 是多少?

2028 年 GenAI 貨幣化將接近 1.1 萬億美元,其中企業軟體支出為 4010 億美元,消費互聯網支出為 6830 億美元。

在軟體方面,預期GenAI 支出為 4010 億美元:

GenAI 解決方案對美國勞動市場的潛在生產率影響,以當前的 GenAI 能力水平估計,潛在影響為 6.4 萬億美元;

軟體公司對這些生產率提升的 5% 收入分成,這是軟體公司應該能夠貨幣化的份額;

對 GenAI 軟件總市場(勞動影響 x 5% 分成)的 31% 採用率,這是以 Office 365 初始產品採用的基礎案例採用曲線相符。

在互聯網方面,預期GenAI 支出為 6830 億美元:

電子商務因更高的轉化率、成本節約和促銷列表提升而獲得的 4690 億美元 GenAI 相關增長;

考慮到 GenAI 搜索查詢和社交 GenAI 收入(包括 Meta, YouTube, TikTok, Pinterest, Snapchat 和 Reddit)的份額和提升而獲得的 1970 億美元 GenAI 廣告收入;

主要來自 Waymo 和特斯拉 FSD 收入的 65 億美元自動駕駛收入;

98 億美元的 GenAI 可穿戴設備收入。

2028 年 GenAI 資本支出為 5560 億美元,其中半導體支出為 2800 億美元,非晶片數據中心支出為 2760 億美元,與 GenAI 相關。

在半導體方面,預測 GPU/ASIC 銷售額為 2800 億美元:

2420 億美元的 GPU 銷售,其中大部分由英偉達預計的 2270 億美元 GPU 銷售推動;

390 億美元的 ASIC 銷售,主要由谷歌張量處理單元、亞馬遜 Trainium 芯片、Meta 的定制項目以及 ByteDance、OpenAI、微軟等較小開發項目推動的定制硅項目。

在伺服器等硬體、網路、冷卻、內存和其他數據中心投資方面,預測總共 3120 億美元的資本支出:

450 億美元的 HBM、220 億美元的 DRAM 和 110 億美元的NAND Flash支出;

170 億美元的交換機網路支出和 140 億美元的光學和布線支出;

260 億美元的氣冷和液冷設備;

1410 億美元的其他資本支出。

預計運營 GenAI 基礎設施的年度成本為 3620 億美元,其中包括 2700 億美元的折舊費用、840 億美元的電力成本和 70 億美元的勞動成本。

折舊費用達到 2750 億美元,基於 Server 資產 6 年使用壽命、非 Server 等資產 8 年使用壽命和數據中心資產 15 年使用壽命的分類。

GenAI 的電力需求預計需要 98 GW 的電力,消耗 647 TWh,假設包括傳輸和分發(T&D)在內的成本為每兆瓦時 130 美元,總計 840 億美元。

勞動成本接近 70 億美元,假設每個數據中心有 50 名全職員工,每年全負擔成本為 15 萬美元。

總體而言,預期2028 年 GenAI 貨幣化在扣除銷售和市場營銷、研發等其他運營費用之前,可帶來 7220 億美元的回報,貢獻利潤率約為 67%。

收發器名稱:解碼光纖技術的指南

在光纖技術的廣闊世界中,收發器在確保數據長距離無縫傳輸方面扮演著關鍵角色。常常會對收發器的功能感到疑惑,或者不清楚這些元件名稱的含義?在此說明收發器命名規則的神秘面紗,並闡明它們的重要性。

收發器作為電信號與光信號之間的橋樑,促進了光纖網絡中的數據傳輸。透過將電信號轉換為光訊號,這些設備使數據能夠以最小的數據損失或干擾傳輸更遠的距離。某些設備甚至專為低延遲設計,相較於傳統銅纜,這提供了更具成本效益的解決方案。

那麼,名稱有什麼含義呢?收發器的命名取決於幾個關鍵因素:傳輸距離、數據規格和數據通道。讓我們深入探討這些命名規則的細節:

短距離收發器: 100G QSFP SR8 線纜和收發器

對於較短距離,這些關鍵的光纖設備被分類為 SR(短距離)和 DR(數據速率)系列。SR 系列適用於最遠 100 米的距離,而 DR 系列則可延伸至 500 米。這些光纖元件可以使用單模光纖(SMF)或多模光纖(MMF),並在特定的波長下運行以實現最佳性能。您可以在此處閱讀更多關於 SMF 和 MMF 差異的信息。

SR 系列:使用多模光纖,SR 系列的名稱中帶有一個數字,表示每個方向的光纖對數。例如,SR8 表示 8 個光纖對(8 個發送和 8 個接收),能夠在短距離內實現穩健的數據傳輸。

DR 系列:使用單模光纖或多模光纖,DR 收發器也支持多個光纖對,例如 DR4 具有 4 對光纖,以增強連接性。

中長距離收發器: 400G SFP LR4 收發器

對於較長距離,收發器被分為 FR(遠距離,最遠 2 公里)、LR(長距離,最遠 10 公里)、ER(擴展距離,最遠 40 公里)和 ZR(可達 80 公里及以上)等類別。每個系列具有不同的傳輸距離能力,滿足多樣化的網絡需求。

FR、LR、ER、ZR 系列:每個系列提供擴展的傳輸距離能力,其中 ER 和 ZR 變體提供更遠的距離。ER4 使用波分複用(WDM)技術,將數據分成每個方向的四個光通道。

了解收發器命名的細微差別對於選擇滿足網路需求的正確元件至關重要。無論是在建立本地網絡還是跨越廣闊距離,選擇適合的設備都能確保最佳性能和可靠性。

收發器名稱就像是導航光纖連接複雜領域的路線圖。透過解讀這些命名規則,能夠在為網絡基礎設施選擇收發器時做出明智的決定。