Coatue 是典型的 lifecyle 投資平台,整合早期創投、成長期與公開市場操作,特別聚焦在 AI、FinTech、SaaS、大型數據平台與新興航太科技,經常透過 SPV 投注未上市 AI 獨角獸,如 OpenAI、SpaceX、Stripe。其公開持股策略則集中在大型科技及半導體等龍頭企業,如 Meta、Amazon、TSMC、NVIDIA 等。

Coatue East Meets West 2025 Conference 會議重點

Coatue East Meets West (EMW) 是 Coatue 每年最重要的思想與市場洞察交流會議,僅對內部與受邀的機構投資人開放。本次會議的核心主題,圍繞著「科技霸權正移轉到 AI 霸權」這一歷時十年的權力轉移,並對 2030 年的科技格局提出精準預測。

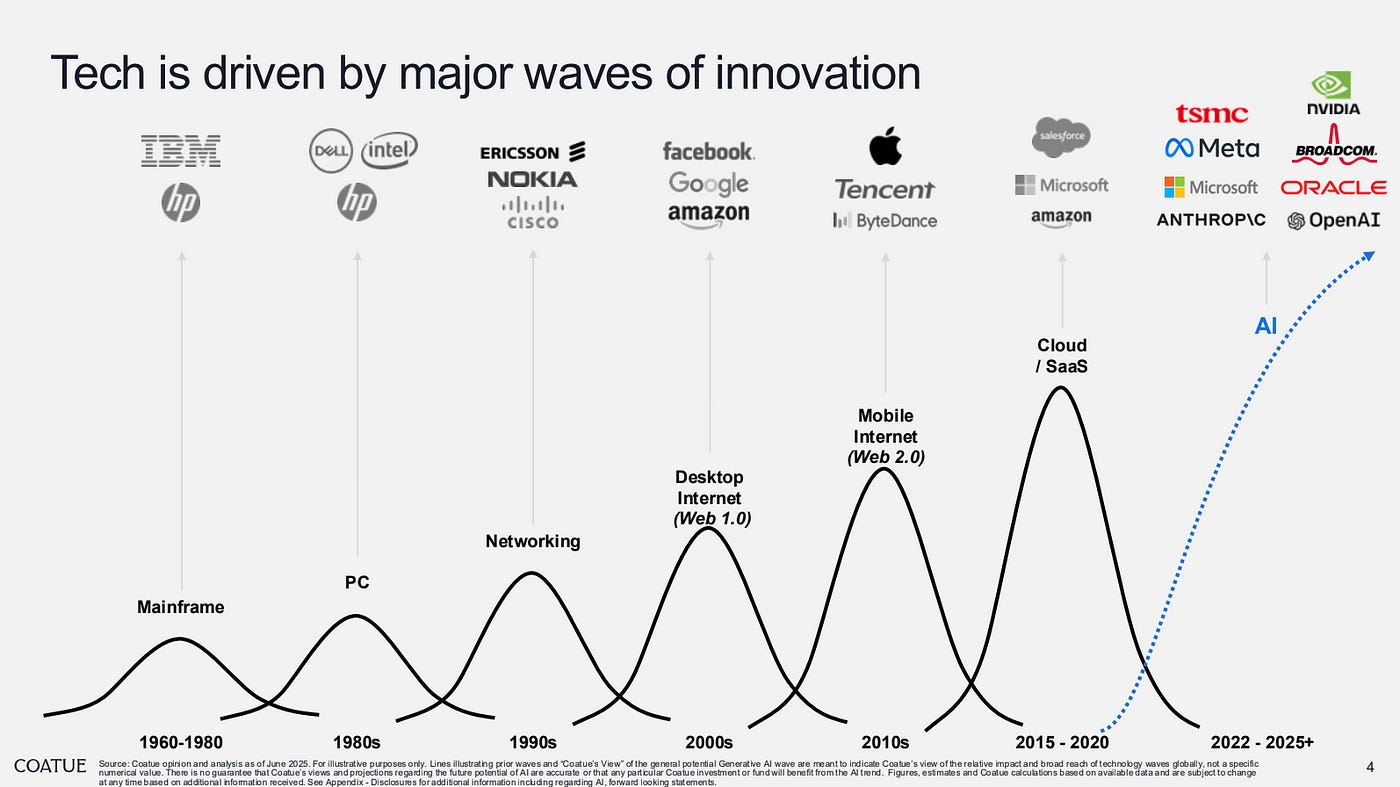

科技領導板塊劇變

會議首先揭示科技巨頭市值排名自 2015 至 2025 年的劇烈變遷:從 Apple 獨大與 IBM、Intel、Cisco 等傳統勢力占位,到 NVIDIA 躍升前三、Apple 退居第三,TSMC、Broadcom、Tesla 等新星進入前十。這不僅是名次洗牌,更反映科技核心從消費平台轉向 AI 硬體與半導體基礎建設,資本集中度迅速升高,市場資源加速流向能承接 AI 浪潮的基礎供應商。

Microsoft Googl Alibaba Meta Company 382 370 Public universe 226 Microsoft amazon Google Meta Today Market 1,395 1,386 1,232 97B 678 ORACLE Tencent腾讯 n. ($B) 3,530 VISA Tencent関讯 VISA mastercerd amazon Google 524 175 intel 2,934 2,252 303 279 262 tsmc tsmc Qualconm mastareard SAP 122 113 107 1.095 VISA รน สปโปปโร Adobe NETFLIX 215 NETFLIX accenture 188 187 ORACLE TE SAP Palantir ASML Alibaba 167 Top Total/9 60 Total SAP ASML 159 151 137 $2,918 $2,918/31% $4,473/47% SAMEUNE Top25Total/%ofTotal 253 247 212 INTUIT $7,732/ $10,465/53% Top Total/ $25,157/59% 」的圖形")

Mag 7 式微:舊成長引擎熄火

過去五年「科技七巨頭」表現強勁(如 NVIDIA 漲幅達 1448%),但至 2025 年,Apple、Tesla 開始回落,整體表現甚至落後大盤,顯示市場對其估值天花板產生質疑,舊有成長邏輯面臨轉折。

AI 新三元:新經濟的動力核心

Coatue 將未來動力歸結為三大類「AI 基礎設施」:

AI 電力(AI Power):AI 資料中心用電暴增,使 GE Vernova、Vistra、Constellation 等傳統電力企業轉型為 AI 基礎設施關鍵供應者,其供電能力已成算力擴展的物理極限。

AI 軟體(AI Software):如 Palantir、Oracle、Snowflake 等公司,從工具商進化為具推理與代理能力的智慧系統,驅動企業數位轉型與決策自動化。

AI 半導體(AI Semis):Broadcom、TSMC、ASML 等半導體巨頭,掌握訓練與推理的運算基礎,技術突破與產能規模決定 AI 模型的發展上限,堪稱創新命脈。

AI 工業化與資源瓶頸浮現

微軟 CEO 納德拉指出,微軟本季處理超過 100 兆 tokens,並面臨容量限制,反映 AI 進入工業化階段,對電力與基礎設施的依賴與日俱增,強化電力與半導體供應商的戰略地位。

2030 Fantastic 40:下一代領導者藍圖

壓軸為 Coatue 發布的「2030 Fantastic 40」預測榜單,預計 Microsoft、NVIDIA、Bitcoin 將領銜市值榜,並納入 OpenAI、Stripe、Palantir、Anthropic 等新興基礎設施供應商。此榜單基於供應鏈流、token 消耗與 AI 滲透率模型推演,描繪出 AI 經濟下的資源核心網絡。

Coatue 的邏輯非常正確

根據下表的全球 AI 資料中心計畫,各大公司預計建置的AI資料中心,顯示出對GPU和電力的巨大需求,這不僅反映了AI基礎設施的快速擴張,也衍生出龐大的商業機會。根據資料,這些計畫總計需要超過 3500 萬顆GPU1和超過 30 GW的電力,涵蓋微軟、谷歌、Meta、亞馬遜、xAI、特斯拉等公司,凸顯了AI技術發展的規模與潛力。

GPU需求的影響

規劃中以及正在進行的AI資料中心需要近3500萬顆GPU(主要以NVIDIA Blackwell或其他等效晶片為基準)顯示AI訓練與推論對高效能運算的依賴。微軟/OpenAI的Stargate(500萬顆GPU)是目前公布的需求最大的項目。這帶來以下影響:

供應鏈壓力:NVIDIA等晶片製造商需大幅提升產能,可能導致供應短缺或價格上漲。

技術創新:對高效GPU的需求推動晶片設計、散熱系統及整合技術的進步。

商業機會:GPU市場創造數十億美元的商機,涵蓋晶片製造商、系統整合商及AI優化軟體開發商。

電力需求的挑戰

總計 30 GW的電力需求相當於數十座大型電廠的產能,這驅動以下趨勢:

能源基礎設施投資:企業探索多樣化能源,如核能(Stargate的小型模組化反應爐)、天然氣(Meta的Richland)及可再生能源(Neom的淨零目標),為能源公司及電網營運商創造機會。

永續挑戰:高耗能引發環境關注,推動高效散熱技術、節能硬體及碳中和能源解決方案的需求。

區域經濟影響:德州、亞特蘭大、巴西等地因巨額投資而受益,帶動建築、就業及能源基礎設施發展。

衍生商機

這些計畫創造了廣泛的商業生態系統:

硬體生態:除GPU外,伺服器、網路設備及儲存系統的需求為DELL、HPE、SuperMicro,以及台廠眾 ODM 廠如鴻海、廣達、緯創、緯穎等公司創造市場。

能源產業成長:發電(核能、天然氣、可再生能源)、輸電及儲能解決方案需求增加,惠及GE、西門子、台達電等企業。

建築與房地產:資料中心建築公司(如Kiewit)及策略地點(如維吉尼亞的Data Center Alley)的房地產開發商獲得大額合約。

軟體與服務:AI優化軟體、雲端服務(AWS、Azure)及網路安全解決方案需求旺盛,推動軟體公司及AI新創成長。

全球擴張:印度(NVIDIA/Reliance)、巴西(Scala AI City)、沙烏地阿拉伯(Neom)等項目顯示全球AI基礎設施競賽,為本地及國際供應商開啟市場。

備註說明:

Microsoft:大幅縮減原定的 AI 資料中心擴張計畫。

Google:具有獨特性,其 Gemini 模型的訓練採用分散式 TPU 運算架構,非傳統集中式資料中心。

DeepSeek:能在無大型資料中心的情況下打造 SOTA(state-of-the-art)模型,目前公開資訊極少。

Mistral:主要透過 Microsoft Azure 雲端進行模型訓練,並無自建專屬資料中心。未來計畫於法國 Essonne 與 Fluidstack/Eclairion 合作建置一座中型資料中心(預計規模為 1 萬 8 千張 GPU、100 MW)。

Apple:目前尚無公開超過 500 MW 規模的 AI 資料中心。不過據報導,其將投入 5,000 億美元於全球興建七座資料中心,並預計在 2026 年前與鴻海於德州休士頓設廠。

歐盟 InvestAI 計畫:已承諾投入 200 億美元興建四座 AI 資料中心,具體規劃仍待公布。

華為:缺乏公開細節。

Falcon / 阿聯酋(UAE):相關細節有限,目前資訊極為稀少。

Google Secret Project 2:位於奧勒岡州 Dalles,投資金額為 24 億美元,但細節不足,暫不列入主要名單。

騰訊:正在與沙烏地阿拉伯與印尼談判資料中心合作事宜。

字節跳動:計劃於泰國投資 88 億美元,建置總容量達 1.5 GW 的大型 AI 資料中心。

未列入主表格的小型專案:

Tesla Dojo:僅部署約 10,000 顆 H100 GPU 與 3,000 顆 D1 晶片,規模較小。

芬蘭 LUMI 超級電腦:使用 AMD 硬體,非 NVIDIA 生態系。

義大利 Leonardo 超級電腦:配置 13,000 張 A100 GPU。

英國 AIRR 專案:採用 Intel 與 Dell 架構,細節尚未公開。

Blackstone QTS:規劃於英國建置一座 720 MW 資料中心,但尚未動工。

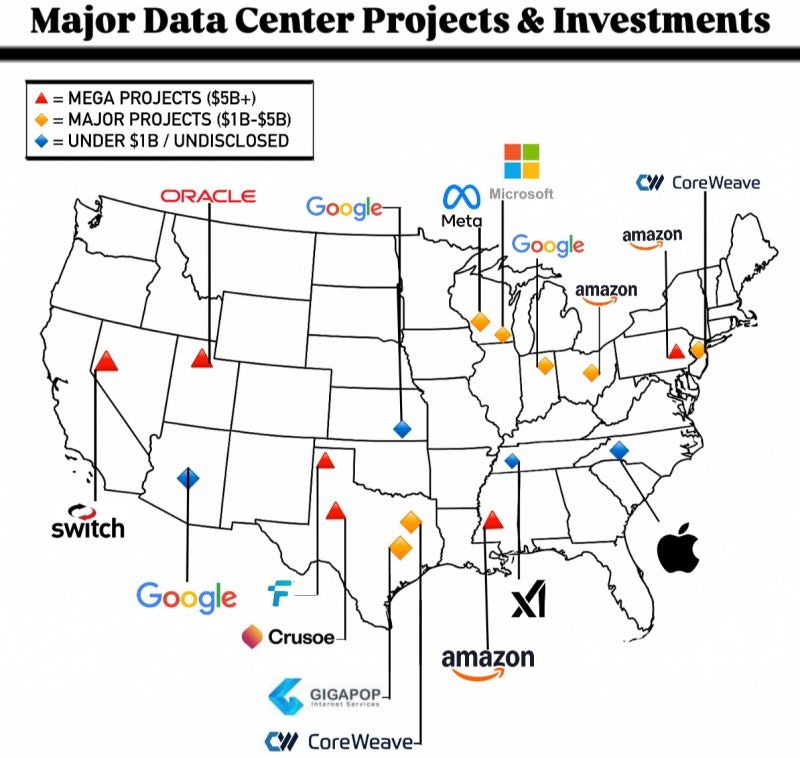

美國本土主要資料中心計畫與投資項目

Mega Projects($5B+):代表廠商高度AI化或全區擴張,如:

Amazon、Google、Microsoft 在此級別的投資意味其正全面升級資料中心以支援 AI 訓練與大模型推理。

Meta 和 CoreWeave 的進場也凸顯非傳統HyperScaler正在搶攻AI推理市場。

Major Projects($1B–$5B):具體城市建置、擴建現有園區,支援雲端運算與企業上雲,例如:

Google 與 Microsoft 在美國中部設立AI訓練專用園區。

Meta 為社交媒體內容推播訓練AI模型。

Under $1B:可能為試點建置、邊緣資料中心、能源整合設施,或是分散部署資源以降低延遲,如:

Apple、Crusoe 聚焦特定服務的自主化建設;

CoreWeave 則逐步建立以GPU為主的AI算力集群。

比特幣礦商如 CleanSpark(CLSK)、Iris Energy(IREN)、Core Scientific (CORZ)、Bit Digital(BTBT)紛紛轉向 HPC,站點分散,成為大廠彈性調整算力供應的短期最佳方案。

電力瓶頸:AI資料中心的最大挑戰與最大機會

AI資料中心的爆發式成長,正推升全球對電力的需求。據本文估計,全球29個主要AI資料中心計畫合計需約25GW電力,相當於數十座大型電廠。預計到2030年,資料中心用電將占全球總電量的12%。面對這波電力浪潮,各國與企業正積極尋求以核能、風能與太陽能等潔淨能源供應,兼顧擴建需求與淨零排放目標。但這些能源能否真正支撐AI需求,仍面臨政策、技術與基礎建設的三重挑戰。

潔淨能源的潛力與侷限

核能:高穩定性,低碳排,但進展緩慢

優勢:核能具備高能量密度與穩定性(容量因子92.5%),遠勝風能(35%)與太陽能(25%)。單座反應爐供電可達1GW,是AI資料中心的理想選項。微軟與OpenAI的Stargate專案已導入SMRs,Google也與Commonwealth Fusion Systems簽署200MW核融合供電協議。

挑戰:建設週期長(5–10年)、成本高(法國G42估逾300億美元),且仍面對安全與核廢料爭議。儘管碳排極低(每GWh僅6噸CO2),部署速度難以滿足短期需求。

近期如Constellation Energy重啟核電廠,反映科技業對穩定電力的渴求,但核能商轉仍需數年,難以即刻因應。

風能與太陽能:快速部署,間歇困境

優勢:建置期短、成本低。北美太陽能PPA價格(2025 Q1)僅57.04美元/MWh。Meta與Invenergy簽署1,800MW風光合約,Google亦在南卡與奧克拉荷馬投資超過1GW太陽能與風能。

挑戰:供電間歇性強,難以提供24/7穩定電力。Google在2024年僅66%資料中心電力達成每小時碳中和。電網瓶頸亦導致大量可再生能源被棄置(美國2021年浪費足供百萬戶家庭用電)。

電池儲能仍受成本與規模限制,難以滿足GW等級的穩定電力需求。部分業者正採用「離網」模式,靠近發電場址建資料中心,以吸收「擱淺能源」,但仍需克服土地、水資源與間接排放等問題。

短期:2025–2028年 — 電力明顯不足

AI資料中心用電速度遠超能源基礎設施的擴建。IEA預測,全球資料中心耗電將從2022年460TWh倍增至2026年逾1,000TWh。美國電力需求未來五年預計成長16%,其中AI為主因。由於可再生能源間歇性與電網容量限制,許多地區如喬治亞州正延長燃煤與天然氣電廠運營來應急,違背減碳目標。

案例:Meta在喬治亞州的資料中心供電,預計將增用天然氣與燃煤顯示清潔能源供應速度追不上AI需求。

長期:2030年以後 — 潛力可期但條件苛刻

隨著核能(特別是SMRs與核融合)、風光發電與儲能技術進步,長期或可緩解電力壓力。Google、Meta、Amazon已承諾2050年前將核能容量擴增三倍。Rystad Energy估未來全球需投資3.1兆美元升級電網,提升能源傳輸與穩定性。

案例:微軟與Helion的核融合協議(2028年供電)與Google的2030年核融合計畫,代表科技巨頭已積極布局未來能源。

電力三雄:GEV、CEG、VST

GE Vernova 不直接發電,但在天然氣渦輪與風機技術方面佔主導市場,並布局核與氫燃料未來方向。

Constellation Energy 目前以核電為核心配合少量天然氣與再生能源,是典型的低碳基盤型電力公司,且正投入天然氣地熱佈局,大型併購顯示對天然氣市場的強化。

Vistra Corp. 則以靈活調度的天然氣機組為中心,結合核電、太陽能與儲能,現階段天然氣比重最重,目前仍保有煤電;儲能方面具有一定優勢。

JP Morgan 6月29日研究報告預估,NVIDIA 2025年將出貨 520 萬顆 Blackwell GPU,但2026年此數字將大幅下滑至 180 萬顆。取而代之的是 2026 年預計將出貨 570 萬顆 Rubin GPU,以及 150 萬顆 Vera CPU。