2025年底,各家券商照例會給出 2026 年的股市光明燈,下表按照 2026年目標價 由高至低排序。

市場共識摘要 (Consensus Summary)

2026 年底目標價平均值: 7,465.41 (+9.1% 隱含漲幅)

2026 年預估 EPS: 305.22

2026 年預估 P/E: 24.47 倍

2025/12/31 S&P 500 價格: 6,845.50

數據觀察

極端分歧:有樂觀的 Oppenheimer(8,100),也有悲觀的 Stifel(7,000,差不多就是 2026 年整年指數無漲跌,言外之意應該是不看好 2026 年股市),各家券商間存在看似不大但看法落差巨大。這顯示市場對於 2026 年經濟是否會硬著陸或持續擴張存在根本性的看法分歧。

共識區間: 大多數主流投行(高盛、花旗、JPM、HSBC 等)的預測集中在 7,500 - 7,700 之間,這暗示市場主流觀點認為 2026 年將是溫和上漲的一年。

EPS 預估: 大多數分析師預估 2026 年 EPS 落在 $300 - $320 之間,但 BCA Research 僅給出 $260 的預估,這顯然是計入了衰退的情境。

華爾街分析師長期存在「結構性偏誤」:在強勁的技術典範轉移(Paradigm Shift)週期中,傳統的估值模型和「均值回歸」思維往往會系統性地低估市場。

於是我們回顧過去三年(2023-2025),不斷看到華爾街一直在試圖用舊地圖來解釋新大陸。

華爾街集體陷入了「均值回歸」思維陷阱:

👉 投行的預測 vs. 實際成績 (2023-2025)

過去三年,分析師的「年初預期」連續被市場「打臉」:

2023 年(錯得最離譜):

年初預期: 普遍預測經濟衰退,標普 500 目標價多在 4,000 點以下(甚至看空至 3,600)。

實際結果: AI 橫空出世,S&P 500 大漲約 24%,收在 4,700 點之上。

誤差原因: 忽略了大型科技股(Magnificent 7)的抗風險能力與 AI 的早期爆發。

2024 年(低估了延續性):

年初預期: 認為 2023 漲多了,預測僅會有個位數增長(約 4,800-5,000 點)。

實際結果: S&P 500 再次大漲約 24-25%,突破 5,800 點。

誤差原因: 低估了企業獲利跟上股價的速度,以及 AI 基礎建設的資本支出規模。

2025 年(剛結束的一年):

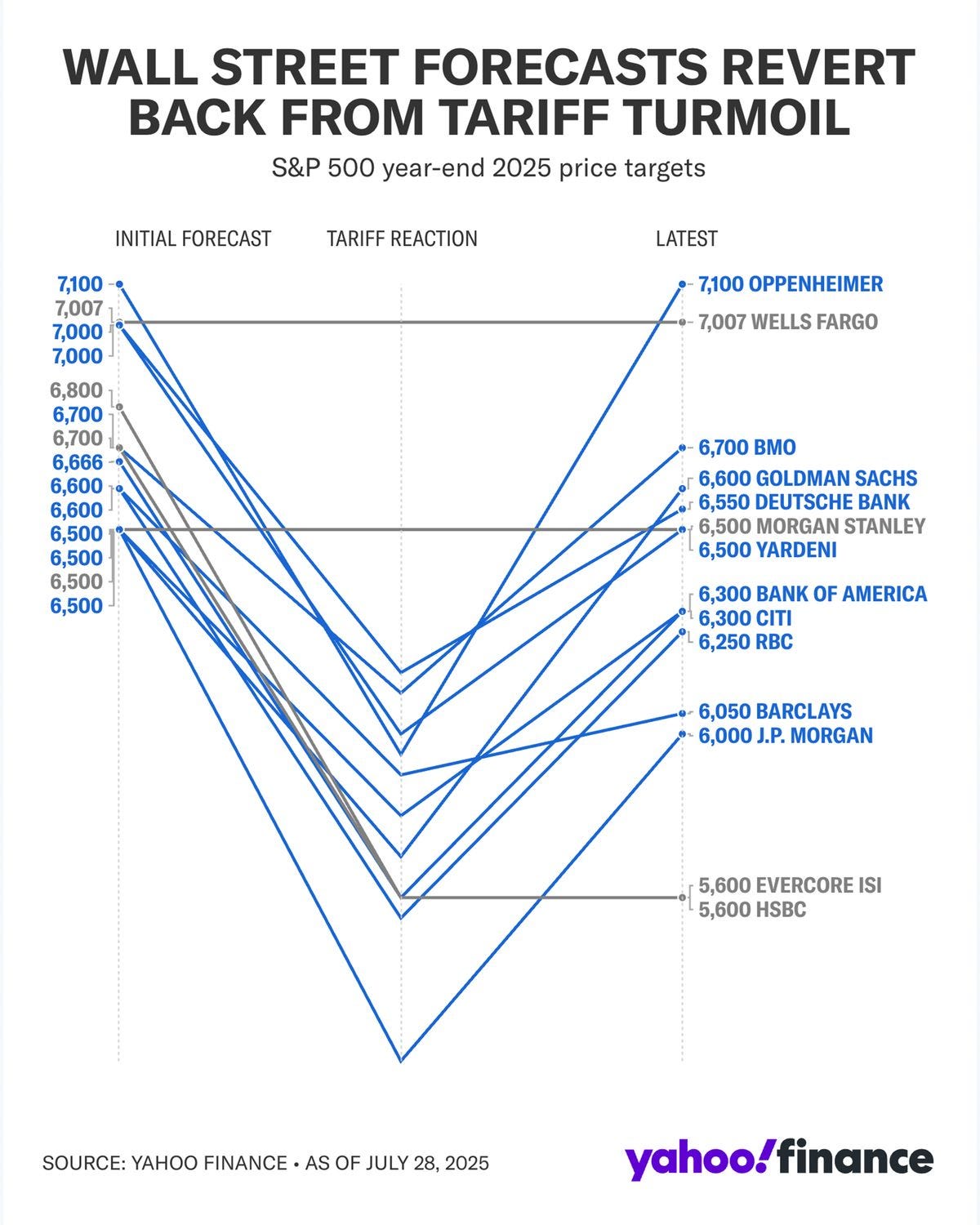

年初預期: 儘管經歷了年初(例如 DeepSeek 模型帶來的競爭恐慌)的短暫修正,多數投行年初給出的目標價原本較為保守(約 6,000-6,200 點)。

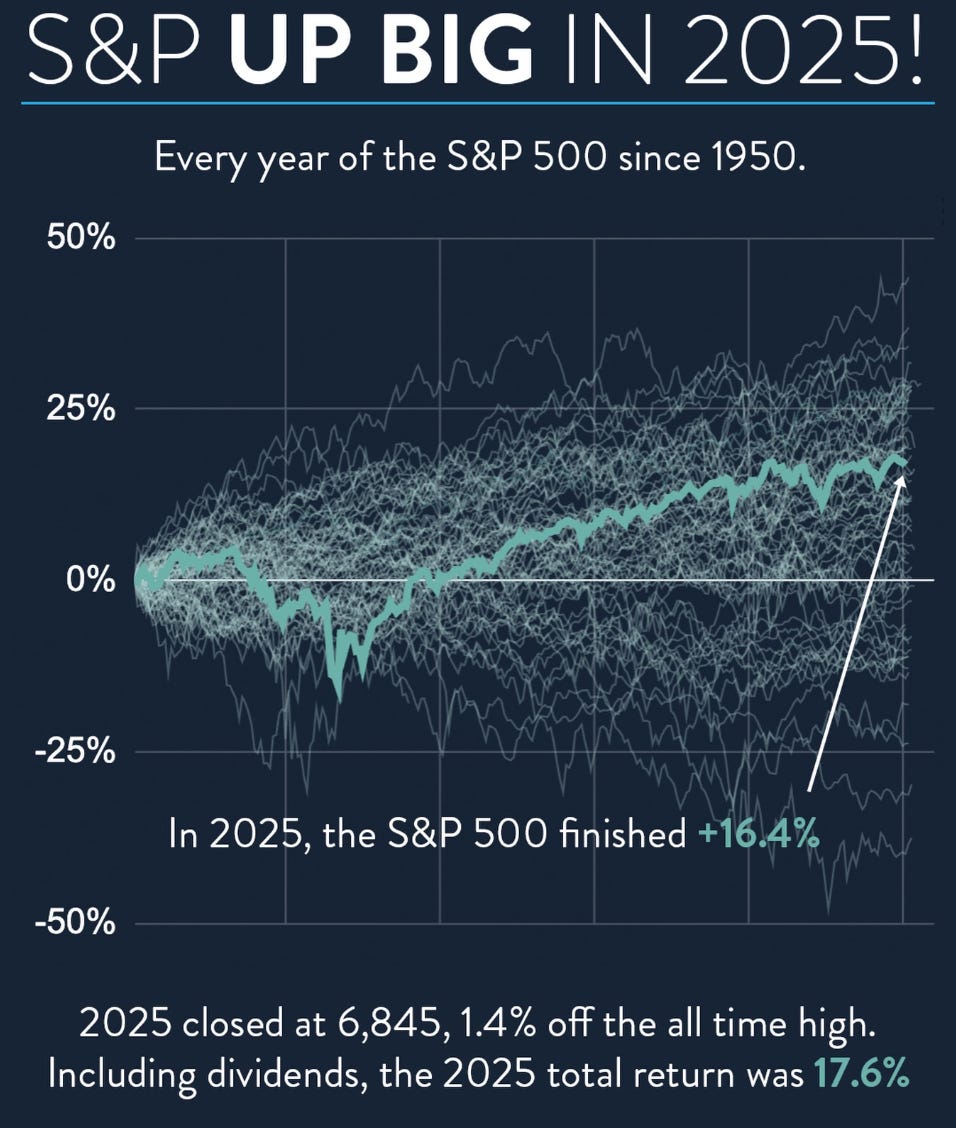

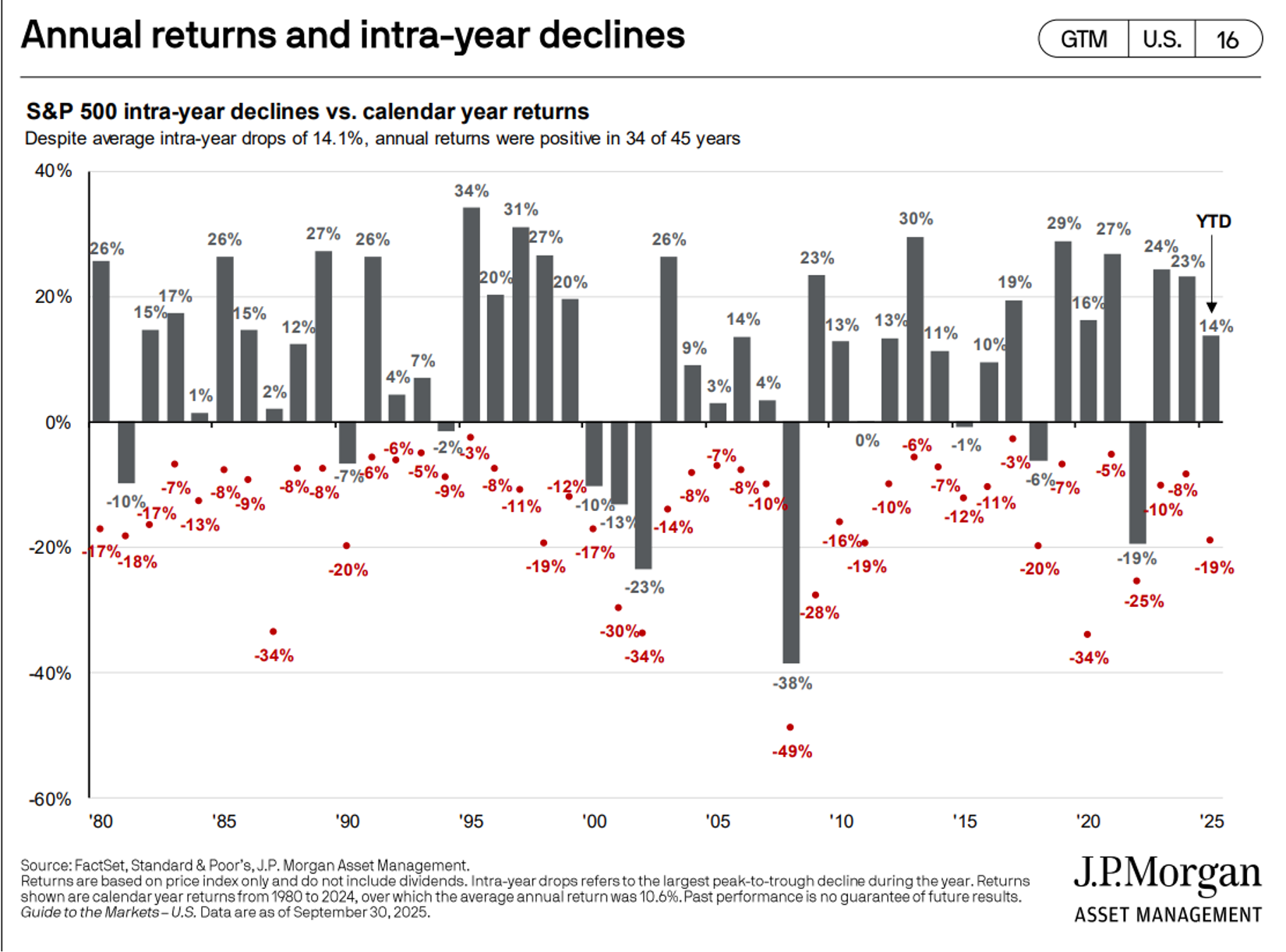

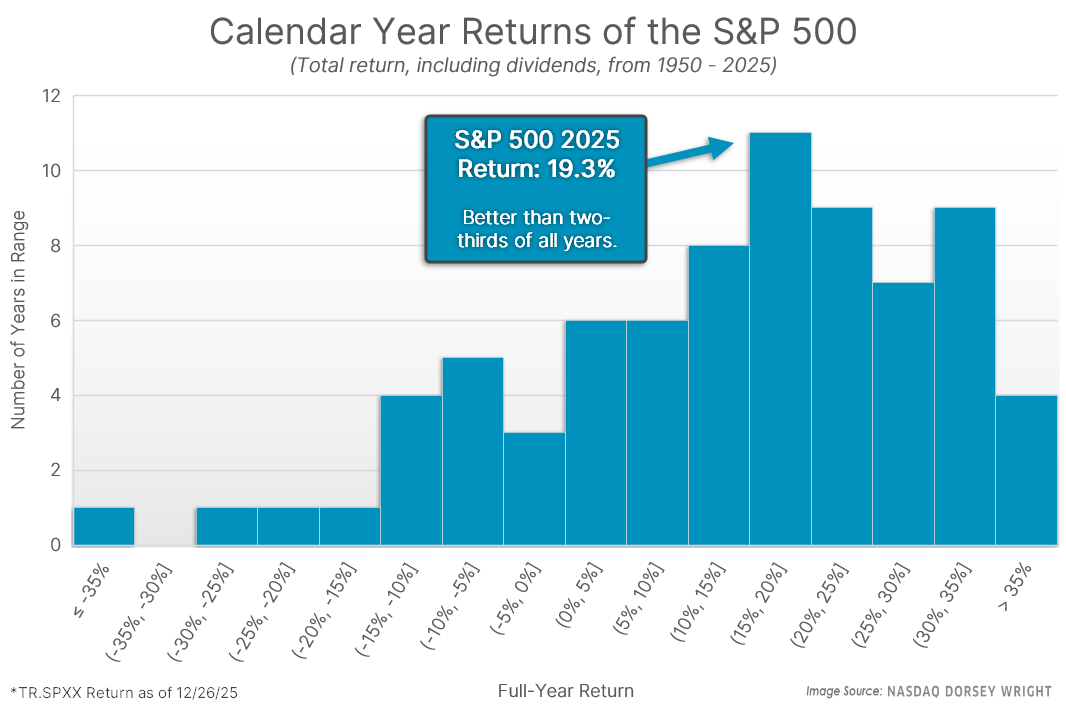

實際結果: 儘管中間有波動,但 S&P 500 最終收在 6,900 點之上(年漲幅約 16% 以上)。

誤差原因: 市場開始獎勵 AI Adopters 而不僅僅是「軍火商(Enablers)」,獲利面擴散支撐了指數。

連續三年,投行都預設了「今年該休息了(Mean Reversion)」,但市場連續三年給出了雙位數的回報。

👉 2026 年的「均值回歸」邏輯:為什麼他們又喊慢?

現在看到各家投行對 2026 年底的預測,普遍落在 7,500 - 7,800 點 區間。這意味著他們預測今年的漲幅大約只有 9% - 13%。

相較於過去三年的 16%-25%,這確實是明顯的「均值回歸」預測。他們的邏輯基礎如下:

估值天花板: 目前 S&P 500 的預期本益比(Forward P/E)已經來到 22-25倍。歷史平均值(過去 10 年)大約在 18-19 倍。投行認為,股價不能再靠「本益比擴張」來漲了,必須依賴「獲利增長」。

基期效應與大數法則: S&P 500 的企業獲利在 2024-2025 經歷了高速反彈。投行認為 2026 年獲利成長率將「正常化」至 12-15% 左右,因此股價漲幅也該隨之正常化。

「Show Me」階段: 2026 被視為 AI 的「驗收年」,投資人不再只看Capex,而是要看軟體應用端的變現能力。這種不確定性讓分析師傾向給予較低的估值溢價。

雖然投行的邏輯聽起來很「理性」,但這與 2023、2024 年初的理性如出一轍。若 2026 年市場再次超預期,很可能是因為他們落入了以下陷阱:

陷阱一:錨定效應 —— 刻舟求劍

投行最大的盲點在於「拿今天的蘋果比昨天的橘子」。

舊地圖: 他們引用的「歷史平均 P/E 18倍」,是包含了過去 50 年大量銀行、能源、傳統工業股的平均值。

新大陸: 2026 年的 S&P 500,科技與通訊服務佔比極高。這些公司具有「輕資產、高利潤率、高現金流」的特質。一個由微軟、輝達、Google 主導的指數,其「合理 P/E」本來就應該比由通用汽車、艾克森美孚主導的指數高。 強行要求 P/E 回歸歷史均值,是忽略了指數結構的根本性改變。

陷阱二:忽略了「反身性 (Reflexivity)」

索羅斯的「反身性」理論1在這裡依然適用。投行認為「股價高了,所以泡沫大,會跌」。但 AI 產業目前正處於正向反身性週期:

股價高 → 融資成本低/員工分紅價值高 → 吸引頂尖人才與購買更多 GPU → 加速產品迭代 → 創造出真實的營收 → 支撐高股價。 只要這個循環沒斷(例如 AI 應用確實帶來生產力提升),高股價本身就是基本面轉強的推手,而非泡沫的證據。

陷阱三:賭徒謬誤

「已經連續漲三年了,機率上今年該跌了吧?」 這是一種直覺偏誤。股市不是擲硬幣。如果技術革命(AI)帶來的生產力提升是持續 5-10 年的長週期(類似 1995-2000 年的網際網路),那麼「連續多年雙位數增長」才是常態,中間的修正只是雜訊,而非趨勢終結。

陷阱四:職業風險帶來的「從眾性保守」

對於華爾街策略師來說,「預測 10% 漲幅」是最安全的策略。

如果市場大漲 20%,他們可以說「我們看對了方向,只是驚喜更多」,客戶會開心。

如果市場大跌,他們可以說「我們年初就警告過均值回歸的風險(只看 10%)」,顯得有先見之明。

但如果他們預測大漲 25% 結果市場崩盤,他們會丟掉工作。 因此,年初的預測天生就帶有「均值回歸」的保守傾向。

為何大家都有「泡沫的第六感」?

「第六感」?其實更多是一種「創傷後壓力症候群(PTSD)」,源自於 2000 年與 2022 年的崩盤記憶。

有意義的泡沫 vs. 價格恐懼: 現在喊泡沫是否有意義?如果你的泡沫定義是「股價會崩盤 50%」,那麼在企業 EPS 還在雙位數成長的 2026 年,這機率極低。 但如果泡沫的定義是「本益比稍微過熱,需要透過股價盤整或獲利跟上來消化」,那是健康的。

當你看到投行預測 2026 年標普只會漲 9-10% 時,我們可以將其解讀為「獲利驅動的底線(Base Case)」。如果 AI 在 2026 年能成功從 B2B 轉向 B2C 大規模變現(殺手級應用出現),那麼市場極有可能再次打破均值回歸的魔咒,上演第四年的「例外」。

真正的警訊不是股價高,而是「獲利增長率開始跟不上股價漲幅」(即 PEG Ratio 攀升),那才是均值回歸真正會降臨的時刻。目前看來,2026 年的獲利預期仍然支撐著目前的估值。

若您喜歡這樣的內容,也很希望邀請您支持付費訂閱。2026 年起,我會把多數文章設定為訂閱專屬,繼續和大家一起深入探討。

反身性理論(Theory of Reflexivity)挑戰了傳統經濟學的「效率市場假說」與「均衡理論」,也是解釋為何在強勁趨勢中(如 AI 熱潮),「均值回歸」往往會失效甚至誤導投資人的關鍵。

1. 核心定義:什麼是「反身性」?

傳統經濟學認為:基本面決定價格(單向關係),公司獲利好→ 股價上漲。股價只是基本面的「被動反映者」。

索羅斯認為:價格與基本面是雙向互動的(雙向回饋迴路):

認知功能: 投資人觀察市場,形成預期(往往有偏見),導致股價上漲。

操控功能: 這些因為預期而上漲的股價,會反過來改變公司的基本面(現實)。

簡單來說:「原本可能是虛幻的泡沫(高股價),因為資金的注入,竟然把基本面給『弄假成真』了。」

2. 在 AI 狂潮中的具體應用

華爾街投行用「歷史平均本益比」來看 2026 年即可能失準——他們忽略了高股價對基本面的增強作用。這正是目前(2023-2026)AI 產業發生的事:

預期推升股價: 市場「相信」AI 是未來,給予 Nvidia 或 Broadcom 極高的本益比。

股價變成強勢貨幣:

低成本融資: 高股價讓這些公司能以極低的代價增發股票或發債籌資。

人才磁吸: 高額的股票薪酬挖走了全球最頂尖的 AI 科學家(這是 Google 和 OpenAI 競爭的關鍵)。

併購與擴張: 用高估值的股票去併購有潛力的小公司,或購買昂貴的 GPU 建立護城河。

基本面被改變: 因為有錢、有人、有算力,這些公司真的做出了殺手級產品,營收和獲利真的爆發了。

驗證預期: 財報出爐,證明「當初的高股價是對的」,投資人信心更強,繼續推升股價。

結論: 在這個循環中,股價不是在等待「回歸均值」,而是在「創造新的均值」。

3. 反身性理論對「均值回歸」的啟示

投行預測 2026 會均值回歸,但索羅斯會告訴你:

均衡是特例,失衡才是常態: 市場很少處於靜態的均衡點。

趨勢會自我強化: 只要「股價上漲 → 基本面改善」的邏輯鏈條沒斷,趨勢就會持續延伸,遠遠超出理性分析師計算的「合理價」。這就是為什麼泡沫可以吹得比所有人想像的都大、都久。

4. 反身性也是崩盤的推手

然而,索羅斯的理論並不是只看多。反身性是一把雙面刃。當循環逆轉時,跌勢也會自我強化,這通常發生在「股價的高估程度,已經大到連改善後的基本面都支撐不住」的時候。

負向反身性:股價開始下跌(可能只是因為漲多回檔) → 公司融資變難、員工股票選擇權縮水導致人才流失 → 基本面開始惡化(產品延遲、營收下降) → 進一步確認股價下跌的合理性,導致更劇烈的拋售。

我以前有过一个不太成熟的想法,就是每年股指的涨幅减去同年黄金的涨幅才是真正的涨幅。长期来看股市涨幅可以粗略的分解为生产力发展(productivity gain)和美元的水分, 减去黄金涨幅似乎可以近似意义上控制美元的水分?

好文章